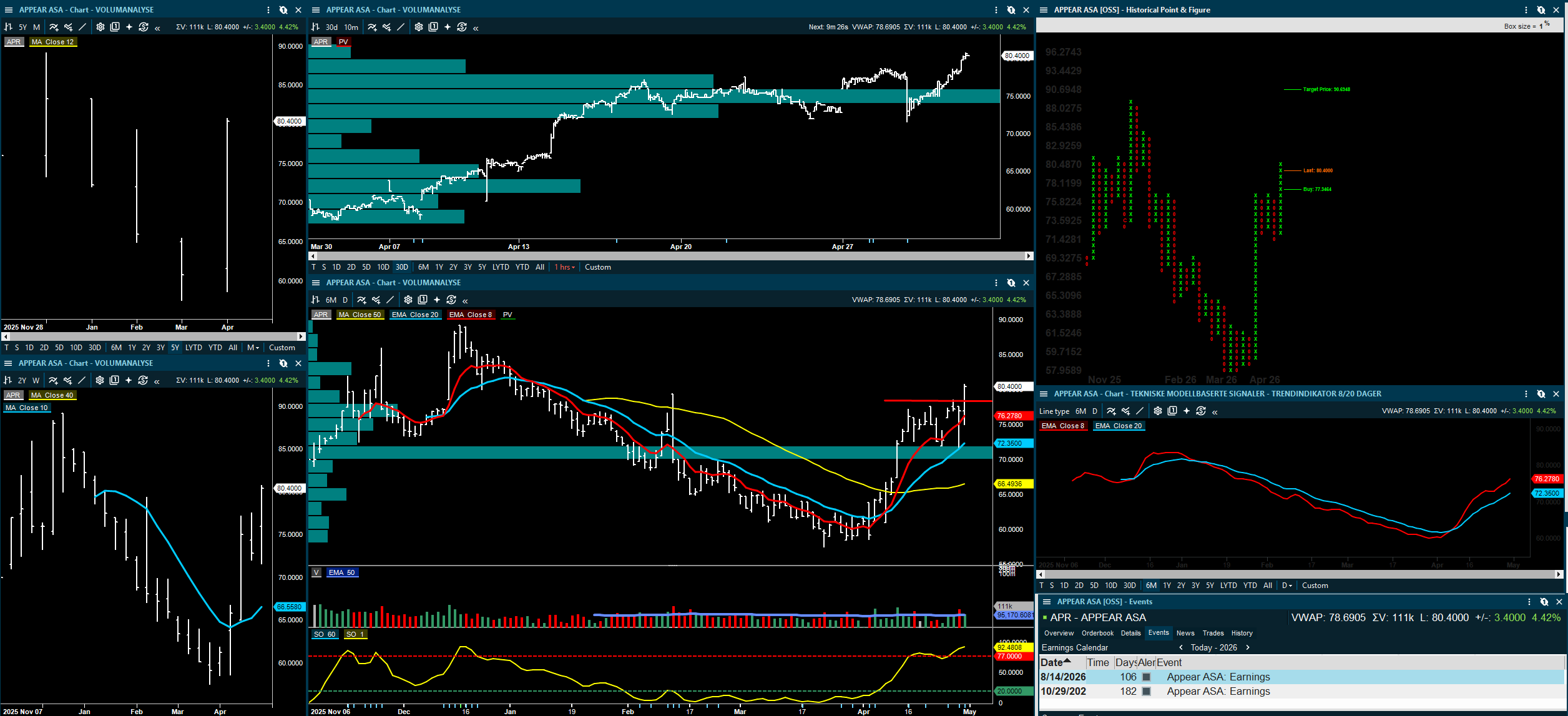

APPEAR - TRE TOPP KJØPSSIGNAL 77.50, INDIKATIVT KURSMÅL 90.70

Rent teknisk har vi litt lite med tekniske data, men vi ser at nedgangen fra midten av desember trolig har fått ut en rekke investorer som har ønsket seg ut. Dette kan ha skapt et regimeskifte, og den kortsiktige utviklingen fremstår som positiv med oppsidemomentum.

Trigger et brudd opp, hvilket har etablert et tre-topp kjøpssignal ved 77,50, hvor det indikative kursmålet er opp mot 90,70. Volumene er imidlertid begrensede, med rundt 95k i snitt siste 50 dager. Dette øker feilmarginen til signalene og gjør aksjen mer utsatt for tilfeldige kursutslag. Enkeltordrer fra større aktører kan altså påvirke kursen betydelig.

Med det sagt trender aksjen positivt, og det er lite historisk overliggende motstand, noe som isolert sett gir rom for videre bevegelse opp dersom momentumet opprettholdes.

TEKNISKE FAKTA

Kortsiktig opptrend

Positivt momentum

Taktisk trendindikator i kjøp

Trendmodellen i kjøp

P&F-modellen i kjøp

Volumprofilen indikerer begrenset overliggende motstand

Tidligere nedtrend kan ha renset ut selgersiden.

Som følge av at de tekniske modeller befinner seg i indikative kjøpssignaler tas Appear inn i Taktiske Modeller.

FUNDAMENTALE BETRAKTNINGER

Appear ASA: sterk vekst, høy aktivitet og et case som kan vokse kraftig videre

Appear leverte en svært sterk start på 2026, og mye tyder på at selskapet fortsatt er på god vei mot målet om rundt 1 milliard kroner i omsetning i år. I første kvartal steg inntektene til 231,7 millioner kroner, opp 42,6 prosent fra samme periode i fjor. Underliggende EBITDAC endte på 25,9 millioner kroner, tilsvarende en margin på 11,2 prosent, mens EBIT kom inn på 36,4 millioner kroner og resultatet per aksje på 0,65 kroner. Selskapet gjentok samtidig helårsguidingen om omsetning på rundt 1 milliard kroner, noe som i praksis innebærer rundt 25 prosent vekst for året.

Veksten i første kvartal var særlig drevet av Nord- og Sør-Amerika, hvor omsetningen steg 54 prosent år over år til 143,6 millioner kroner. Ledelsen peker på sterk etterspørsel fra kringkastere, tjenesteleverandører og sportsligaer, og trekker frem at Appear i kvartalet sikret flere strategisk viktige leveranser, blant annet utvidelser hos ledende kringkastere, utrulling på flere stadioner for en større sportsliga og videre adopsjon av X Platform i toppfotball i EMEA.

Ser man på ordreflyten rundt kvartalet, er det flere forhold som støtter inntrykket av at momentumet fortsatt er sterkt. I april annonserte Appear en fireårig rammeavtale med en ledende europeisk telekomaktør med samlet verdi på rundt 64 millioner kroner og årlige inntekter på rundt 16 millioner kroner frem til 2030. Før dette meldte selskapet om en ordre på rundt 12 millioner kroner fra en større nordamerikansk nyhetskringkaster, en kontrakt med en ledende amerikansk sportskringkaster på rundt 14 millioner kroner, og i februar en avtale med en større amerikansk sportsliga verdt totalt rundt 37 millioner kroner, hvorav 27 millioner er produktinntekter og 10 millioner er serviceinntekter over fem år.

I tillegg har Appear styrket sin kommersielle posisjon inn mot sports- og liveproduksjon ytterligere. FOX Sports kunngjorde i april at de har valgt Appear X Platform som strategisk teknologi for neste fase av sin live sports-produksjon. Løsningen skal brukes både i REMI-infrastruktur, IP-baserte produksjonsoppsett for et stort globalt fotballarrangement i Amerika sommeren 2026 og i broadcasterens mest profilerte liveproduksjoner. Dette understøtter inntrykket av at Appear i økende grad er i ferd med å bli en sentral leverandør i store, internasjonale sportsrettighetsmiljøer.

ABG Sundal mener selskapet nå i praksis bare trenger rundt 20 prosent vekst resten av året for å nå omsetningsmålet for 2026, noe som ser oppnåelig ut selv om veksten trolig vil moderere seg noe fra det svært sterke første kvartalet. De peker også på at 2026 er første år hvor X5-produktet får meningsfull inntektsmessig betydning, og modellerer rundt 50 millioner kroner i omsetning herfra, hovedsakelig i andre halvår. I tillegg mener de at Appear kan være godt posisjonert for en større Amazon-relatert kontrakt knyttet til NBA-rettigheter, og at høyere komponentpriser samtidig kan gi et løft til omsetningen i andre halvår gjennom viderefakturering til kundene.

Den største svakheten i kvartalet var marginbildet. Bruttomarginen var svakere enn ventet, rundt 70 prosent, og ABG peker på at dette blant annet skyldtes en engangseffekt knyttet til å vinne en viktig kunde. Samtidig var opex-veksten høy. Ledelsen har likevel signalisert at bruttomarginen bør normaliseres tilbake mot rundt 72 prosent, og står fast ved målet om en EBITDAC-margin på 17–20 prosent i 2026. ABG velger likevel å være noe forsiktige og legger inn en EBITDAC-margin på 16,6 prosent for året, samtidig som de understreker at Q2 og Q3 normalt står for rundt 75 prosent av årets EBITDAC. Det betyr at de viktigste marginbevisene fortsatt ligger foran selskapet.

ABG løfter sine omsetningsestimater for 2026–2028 og ser nå 2026-omsetning på 1 008 millioner kroner, stigende til 1 194 millioner i 2027 og 1 426 millioner i 2028. Samtidig modellerer de EBITDAC på 251 millioner kroner i 2026, 307 millioner i 2027 og 390 millioner i 2028. Det gir en forventet årlig vekst fra 2026 til 2028 på rundt 20 prosent i omsetning og 25 prosent i EBITDAC. På den bakgrunnen mener ABG at aksjen fortsatt er attraktivt priset, og viser til at Appear handles klart lavere enn nordiske hardware-peers på EV/EBITDAC. Deres investeringscase er at en re-prising mot peer-multipler, kombinert med fortsatt vekst, i teorien kan gi en dobling i aksjen over de neste to årene.

Det er derfor et ganske tydelig hovedbilde som tegner seg: Appear leverer høy vekst, har sterk eksponering mot sports- og liveproduksjon, vinner nye kontrakter og går inn i de viktigste kvartalene i året med god fart. Samtidig er marginene foreløpig ikke helt der de skal være, og det gjør at Q2 og Q3 blir avgjørende for om selskapet klarer å bevise at veksten også kan konverteres til tydelig sterkere lønnsomhet. Får markedet den bekreftelsen, er det lett å forstå hvorfor ABG fortsatt mener caset er blant de mer interessante veksthistoriene på Oslo Børs.

ABG Sundal Collier har kjøpsanbefaling på Appear og kursmål 100 kroner.

Konklusjon:

Har lite med datagrunnlag, få analyser slik at foreta dine egne analyser eller search på forumene for å sikre ytterligere med tilleggsinformasjon.

Aksjen fremstår teknisk sterk, men med høy usikkerhet knyttet til likviditet. Det er et klassisk vekstcase med god trend – men økt risiko for tilfeldige kursutslag som følge av lav flyt.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.