AUTOSTORE - SAMMENDRAG AV KONFERANSESAMTALEN

AutoStore – konferansesamtalen styrker det positive bildet, men høyere kostnadsnivå demper noe

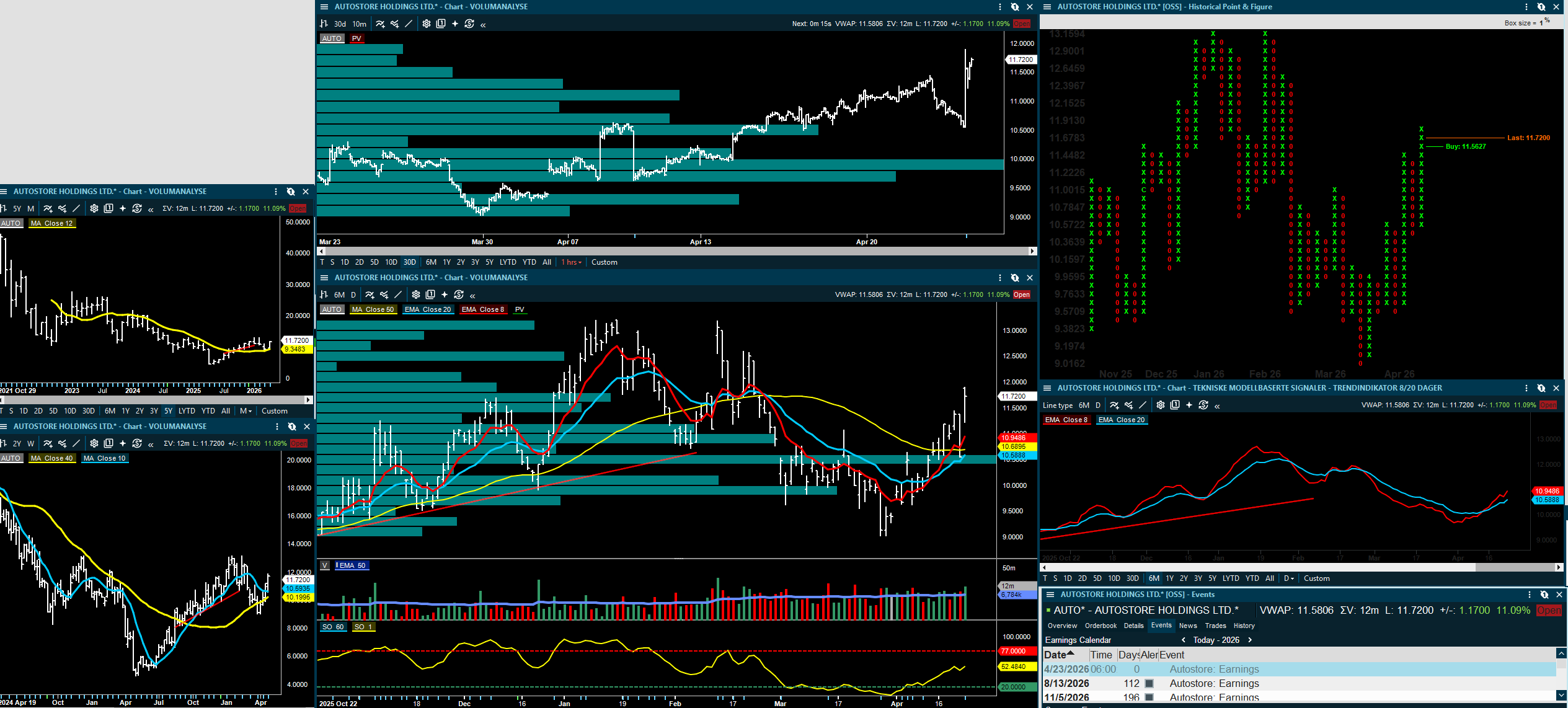

Konferansesamtalen etter Q1-rapporten forsterker i hovedsak det positive inntrykket fra tallene. Det viktigste budskapet er at etterspørselen fortsatt fremstår som robust, og at ledelsen ikke ser tegn til at kundene har blitt mer forsiktige til tross for geopolitisk uro. Aktiviteten i markedet beskrives som stabil, med god utvikling innen retail, 3PL og industri, og særlig sterk interesse for større og mer avanserte high-throughput-løsninger. Dette styrker inntrykket av at kundene fortsatt investerer offensivt i automatisering.

Geografisk er det fortsatt Nord-Amerika som skiller seg mest positivt ut, med tydelig bedring i momentet etter en svakere periode. Europa beskrives som stabilt, mens Asia også utvikler seg tilfredsstillende. Ordreboken gir samtidig økt trygghet, både fordi nivået er høyt og fordi en større del av prosjektene strekker seg lenger ut i tid. Det gir bedre inntektssynlighet og underbygger troen på at den sterke utviklingen fra Q4 og inn i Q1 kan fortsette.

Bruttomarginene fremstår også mer robuste enn mange fryktet. Ledelsen guider fortsatt marginer som skal «starte med et syvtall» i 2026, noe som innebærer bare moderate justeringer fra dagens nivåer og langt unna den kraftige marginpressen selskapet opplevde i 2022. Høyere råvare- og energipriser løftes frem som risikofaktorer, men selskapet oppfatter seg som langt bedre rustet enn tidligere, blant annet gjennom en bredere og mer diversifisert leverandørbase. Ledelsen signaliserer heller ikke behov for prisøkninger nå, og omtalen av råvarekostnader var mer beroligende enn markedet trolig hadde fryktet.

Det som trekker noe i motsatt retning, er kostnadsbildet. Ledelsen var tydelig på at Q1-nivået på driftskostnader ikke bør annualiseres direkte, men samtidig også tydelig på at de vil fortsette å investere dersom vekstmulighetene tilsier det. Dette peker mot at opex for 2026 trolig må oppjusteres noe i markedets modeller, og at noe av oppjusteringen i inntekter og EBITDA kan bli dempet av høyere kostnadsforventninger.

Balansen trekkes også frem som en klar styrke. Kontantstrømmen var sterk i kvartalet, gjelden er lav, og ledelsen åpner mer eksplisitt for kapitaldistribusjon fremover, enten i form av tilbakekjøp eller andre tiltak. Selv om det ikke kom konkrete tiltak nå, kan dette bli en ekstra positiv driver for caset senere i år.

Samlet sett fremstår konferansesamtalen som klart konstruktiv. Den reduserer usikkerheten rundt sentrale risikofaktorer som etterspørsel, geopolitikk og marginpress, samtidig som den bekrefter at den operative utviklingen går i riktig retning. Hovedinnvendingen er at kostnadsnivået ser ut til å bli noe høyere enn tidligere antatt, men dette endrer ikke hovedbildet av at AutoStore går inn i de neste kvartalene med sterk ordrebok, solid etterspørsel og høy lønnsomhet.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.