Inside Oslo Børs - Andre fundamentale og tekniske oppdateringer siden dagens ordinære utsendelse

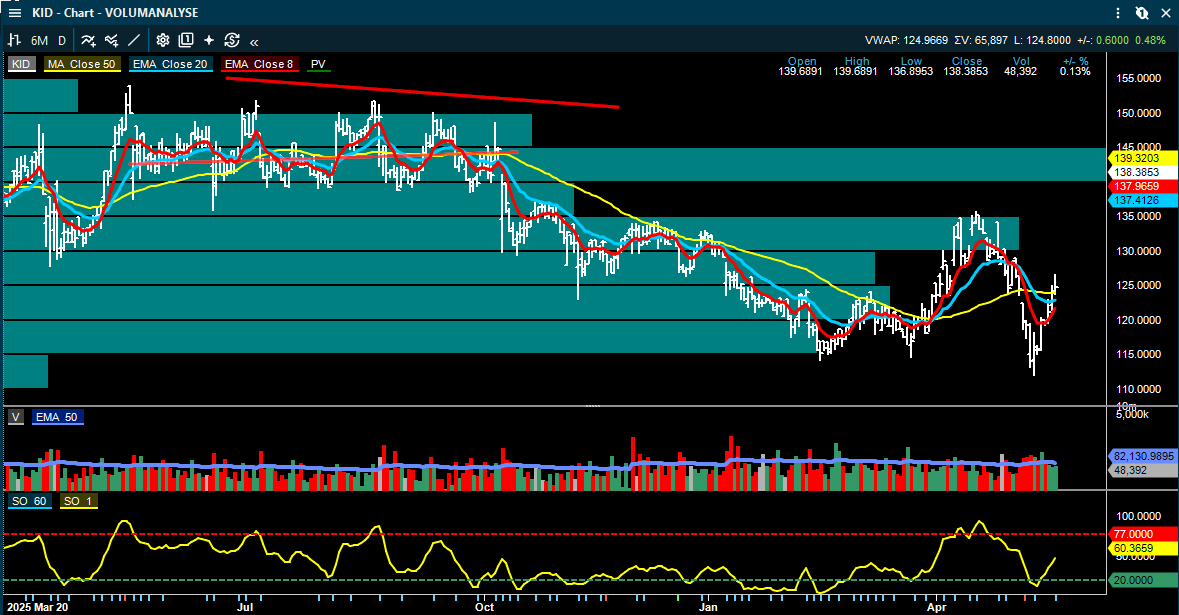

KID: Arctic gjentar Kjøp, men senker kursmålet til 150 kroner fra 160. Det mest interessante er at de omtaler Q1 som bunnpunktet, peker på at KID Interiør har sluttet å tape markedsandeler, april-salget var opp 4,6 prosent i konstant valuta, og at Lier-lageret nå er 2/3 fremleid. I tillegg nevnes det at Gjelsten kjøper igjen. Dette kan være positivt for sentimentet, selv om kursmålet kuttes.

Inside Oslo Børs: Rent teknisk er KID vanskelig å tolke. Dette fordi kursen handles i en nedtrend og nedtrendsaksjer har en negativ pris dynamikk. Og som vi ser av chartet har kursen fått en rekyl som er i størrelsesorden 50 % av den siste nedgangen. Og tester 50 dager motstanden.

Det er klassisk for mange aksjer og ikke bare nedtrendsaksjer at kursen får en rekyl på ca. 33%, 50 % eller 61,8 % av siste nedgang. Jo svakere trend, jo høyere sannsynlighet for en svakere rekylfase. Derfor synes KID chartet å være vanskelig å tolke rent teknisk. Ingen av de tekniske modellene befinner seg i kjøpssignaler.

Norske sparebanker: Pareto kutter sektorens inntjeningsforventninger med i snitt 4 prosent for 2026–2028, hovedsakelig på lavere netto renteinntekter. De peker på NIM-press i Q2 før reprising kan gi lettelse i Q3–Q4. Mest direkte kursdrivende er at Pareto oppgraderer SpareBank 1 SMN til Kjøp fra Hold og Sparebanken Vest/SPOG til Hold fra Selg. Dette kan gi noe selektiv interesse i banksektoren, selv om sektorkommentaren totalt er mer dempet.

Shipping: Fearnley sin Shipping Weekly bekrefter at flere shippingsegmenter fortsatt har sterke underliggende datapunkter. LPG fremstår fortsatt svært sterkt, med VLGC-rater på rekordnivåer. Container beskrives som et fortsatt svært stramt chartermarked, LNG-rater er opp, og Capital Tankers trekkes frem med sterk Q2-guiding. Dette støtter særlig shippingaksjer med eksponering mot LPG, container og sterkt bookede tankskip.

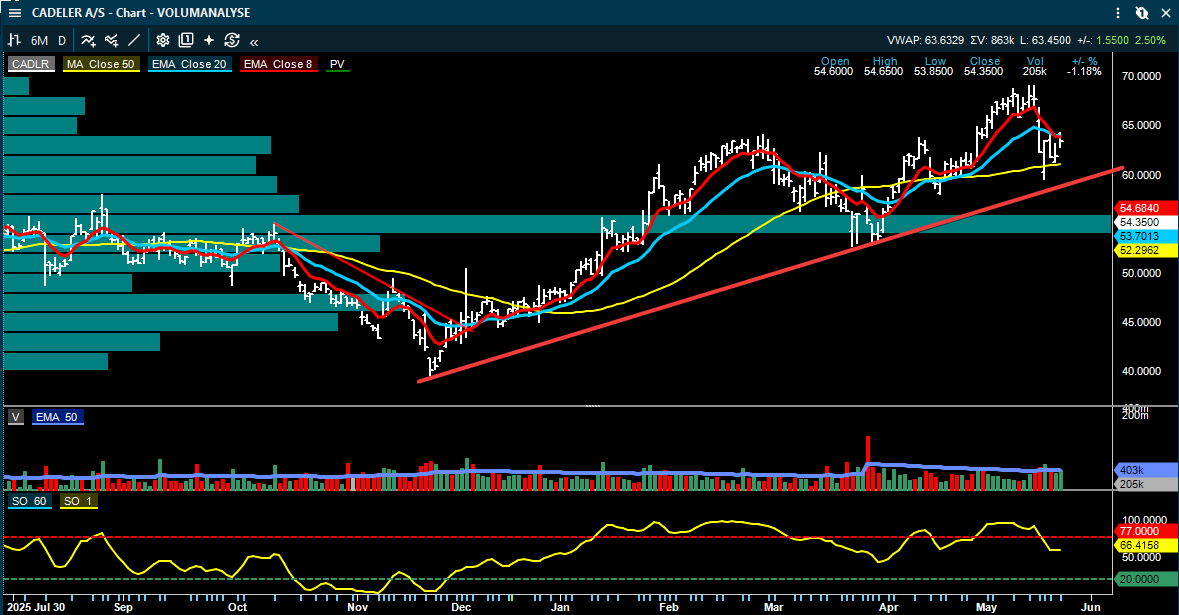

Cadeler: ABG gjentar at Q1 var svakt på timing, men at investeringscaset er intakt. De løfter kursmålet til 70 kroner fra 64 og peker på attraktiv verdsettelse med 2027 P/E rundt 4,6x. Dette er en tydelig positiv oppdatering etter tidligere svak rapportreaksjon.

Inside Oslo Børs: Rent teknisk kan Cadeler jobbe med et negativt bear-flagg siden forrige nedgang inntraff på et høyt volum og har siden ikke klart å komme over 20 dager motstanden. Handles innenfor en stigende trend fra november og observerer om 50 dager støtten holder. Trendmessig er Cadeler interessant grunnet opptrenden og at den tester 50 dager støtten. Avventer og ser om modellene igjen fremviser tegn til bedring.

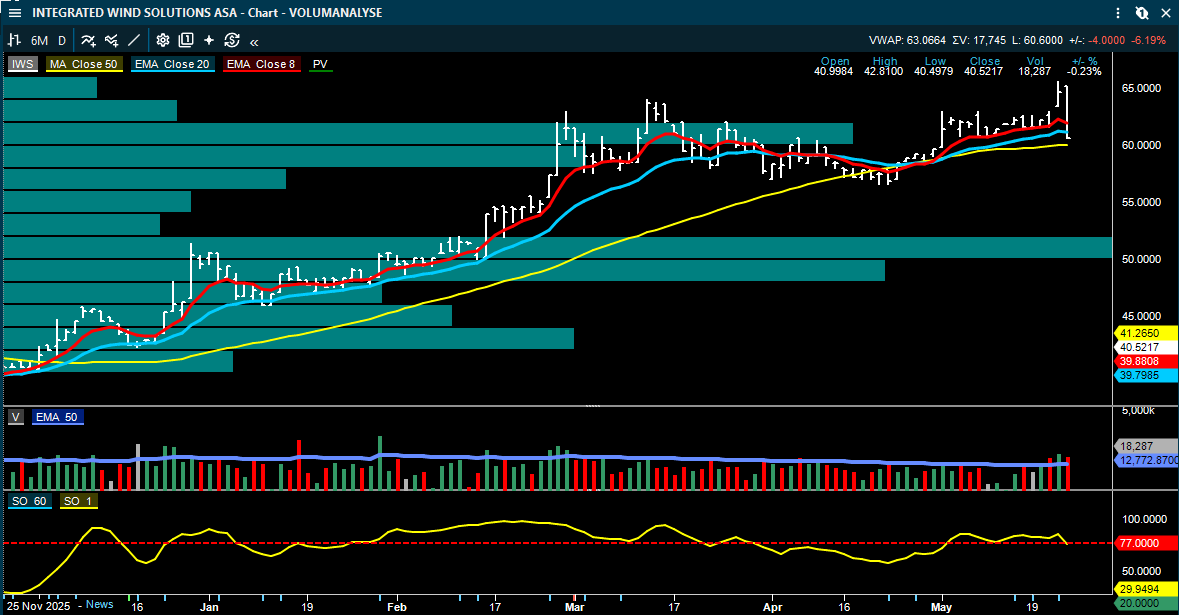

IWS: ABG omtaler Q1 som solid, med 95 prosent flåteutnyttelse og EBITDA 4 prosent over konsensus. Aksjen trekkes frem som en god utbyttecase med rundt 9 prosent direkteavkastning. Dette er positivt, men mer støttende enn dramatisk kursdrivende.

Inside Oslo Børs: IWS får en negativ utvikling idag og en intra-dag reversal. Tester 8 og 20 dager støtten og 50 dager kommer inn rett under dagens laveste. Kursen er tilbake til mars nivåer slik at intet erobret terreng er blitt beholdt. Handles i en opptrend og det er positivt, men som vi ser av volumutviklingen er denne meget lav og har et snitt på 8000 aksjer, hvilket er en teknisk risikofaktor.

De tekniske signalene får også en redusert pålitelighet når volumene er lave. Volumene er for lave til at jeg har spesielt fokus på aksjen. Det utløses et objektivt PF salgssignal ved 59,70, hvor kursmålet er ned mot 50-52, som også er det mest omsatte nivået.

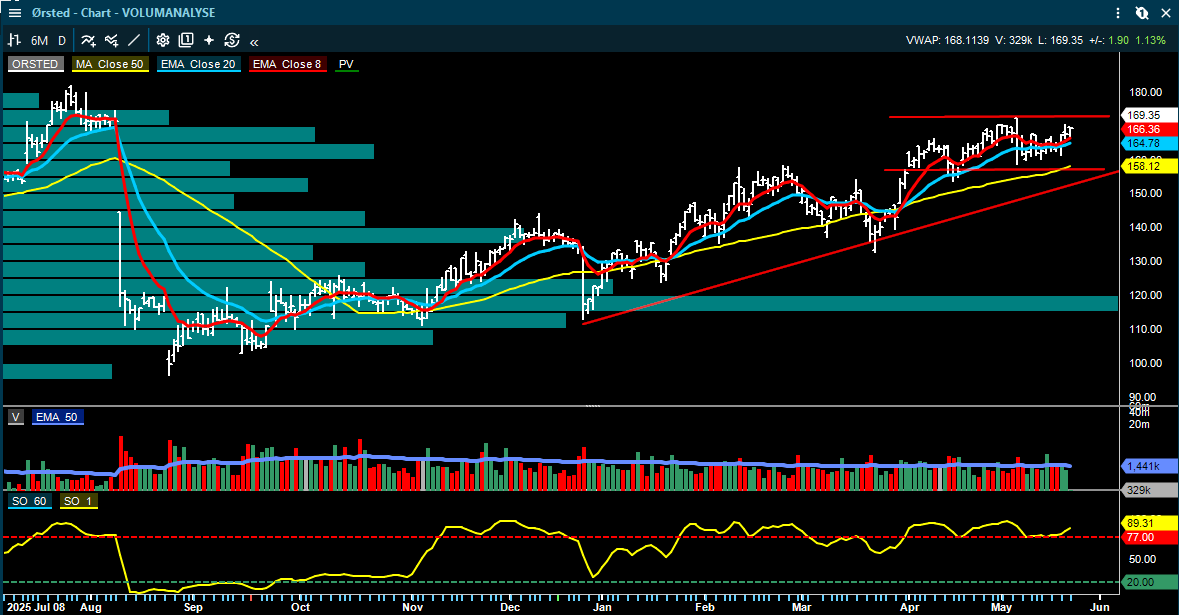

Ørsted: ABG omtaler Bloomberg-ryktene om salg av US onshore-porteføljen som nøytral til svakt negativ. Dersom prisen på over 1 milliard dollar faktisk gjelder hele porteføljen, kan det gi 5–7 danske kroner nedside til NAV. Usikkerheten er høy, men dette er en mulig negativ datapunkt for Ørsted.

Makro/olje: UBS peker på at ECB kan bli mer haukete på grunn av energidrevet inflasjon, men mener markedet kan prise inn for mye renteoppgang. Hedge Fund Telemetry peker samtidig på at markedet kan få en «sell the news»-reaksjon på USA/Iran-détente, selv om en ny positiv katalysator fortsatt kan komme. Dette støtter bildet av at olje- og tankaksjer kan få store bevegelser på nyhetsflyt, men med risiko for raske reverseringer.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon, objektiv teknisk analyse og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.