Inside Oslo Børs - Morgenrapport 2. juni:

Oljeuroen er tilbake, BW LPG overrasker positivt, lakseprisen svekkes ytterligere

Dagens kommentarer gir et tydelig mer todelt markedsbilde enn i går. På den ene siden fortsetter shipping, LPG og deler av oljeservice å levere sterke kontantstrømssignaler. På den andre siden er olje-/geopolitikkbildet mer urolig igjen, mens sjømat får mer press fra en svak spotpris.

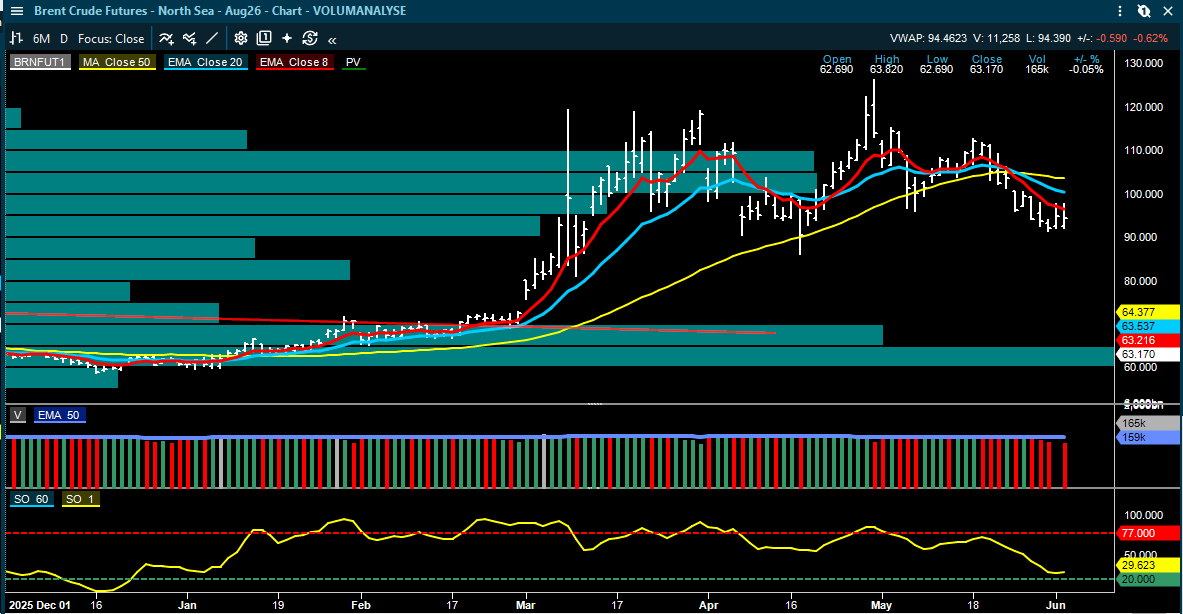

Markedet: Iran avbryter kontakt med USA, oljeprisen løfter seg igjen

SEB skriver at markedet igjen er preget av økt usikkerhet rundt Iran og Hormuz. Trump forsøkte å dempe markedet med uttalelser om at «alt kommer til å løse seg», men Iran skal ha avbrutt kontakten med USA som svar på fortsatt israelsk militær aktivitet mot Libanon. Iransk statsmedia omtaler ifølge SEB blant annet mulig full blokade av Hormuzstredet og aktivering av andre fronter, inkludert Bab el-Mandab. Dette bidro til høyere oljepris, sterkere dollar og svakere aksjemarkeder før noe av bevegelsen ble reversert senere.

Brent omtales i dagens energirapporter rundt 91.50–94 dollar fatet. Det betyr at markedet fortsatt svinger kraftig på geopolitikk. For Oslo Børs er dette viktig fordi høyere oljepris isolert støtter olje- og oljeserviceaksjer, men samtidig kan økt geopolitisk risiko svekke risikoviljen bredt.

Poenget er at markedet fortsatt ikke priser ett klart scenario. Det pendler mellom håp om avklaring og frykt for eskalering. Derfor kan olje, NOK, shipping og energirelaterte aksjer få store bevegelser på korte nyhetsimpulser. Utviklingen blir fra dag til dag og slikt skaper choppy trender.

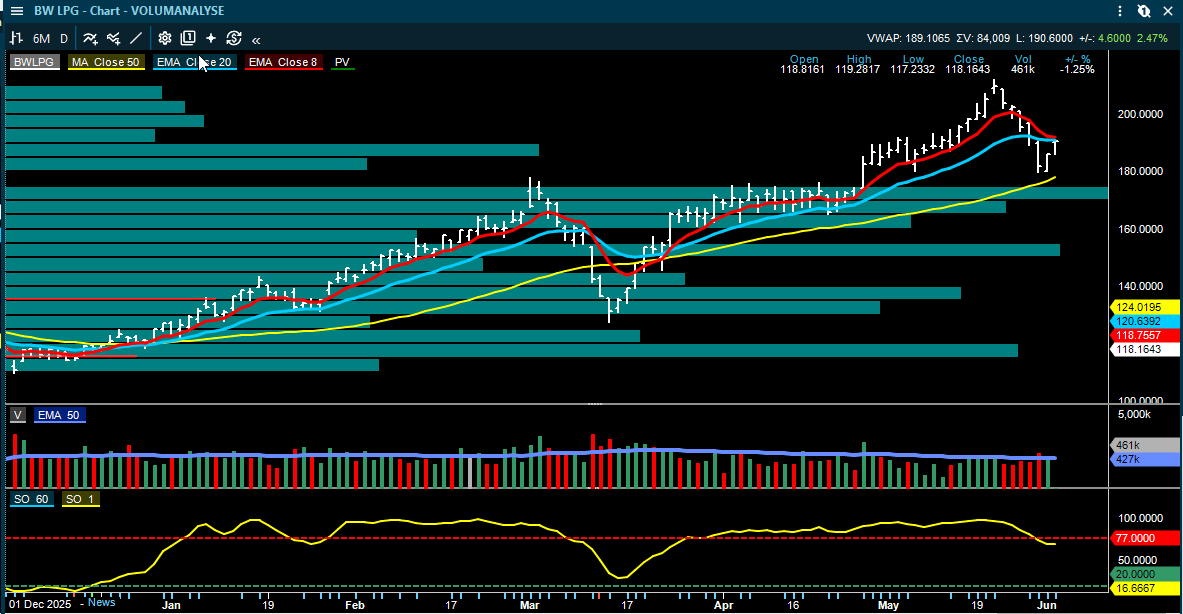

Shipping: tank og drybulk blandet, LPG fortsatt svært sterkt

ABG skriver at tank- og drybulkratene er blandet, mens LPG holder seg på svært høye nivåer.

VLCC TD3C ble rapportert til rundt 401.000 dollar dagen, opp noe fra fredag. Suezmax falt til rundt 52.600 dollar dagen. MR Atlantic steg til rundt 36.600 dollar dagen. I drybulk var Capesize nær uendret rundt 46.300 dollar dagen, Panamax rundt 21.100 dollar dagen og Supramax rundt 17.800 dollar dagen.

LPG-markedet holder seg sterkt, med VLGC Middle East–Japan rundt 189.000 dollar dagen. Det gir fortsatt støtte til LPG-aksjene, men ABG viser samtidig at LPG-segmentet handles rundt 1,38x P/NAV, klart høyere enn tank og drybulk.

Shippinggruppen samlet prises ifølge ABG rundt 1,09x P/NAV. Drybulk handles rundt 1,03x, tank rundt 1,02x, LNG rundt 1,43x og LPG rundt 1,38x. Dette viser at markedet allerede priser inn mye styrke i LPG og LNG, mens tank og drybulk fortsatt prises nær NAV.

Bilfrakt: kinesisk eksport reduserer risikoen for dyp nedtur

ABG trekker frem bilfrakt som et interessant datapunkt. BYD og Geely rapporterte rekordhøyt utenlandssalg i mai. BYDs utenlandske personbilsalg steg 80 prosent år-over-år og 19 prosent måned-over-måned, mens Geelys eksport steg 184 prosent år-over-år.

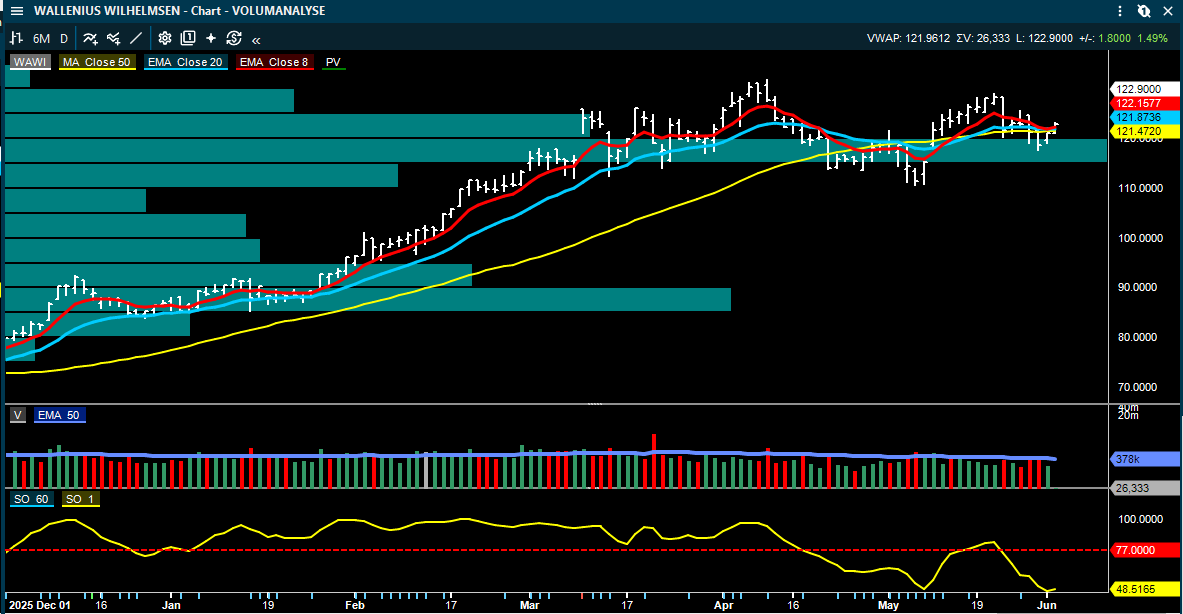

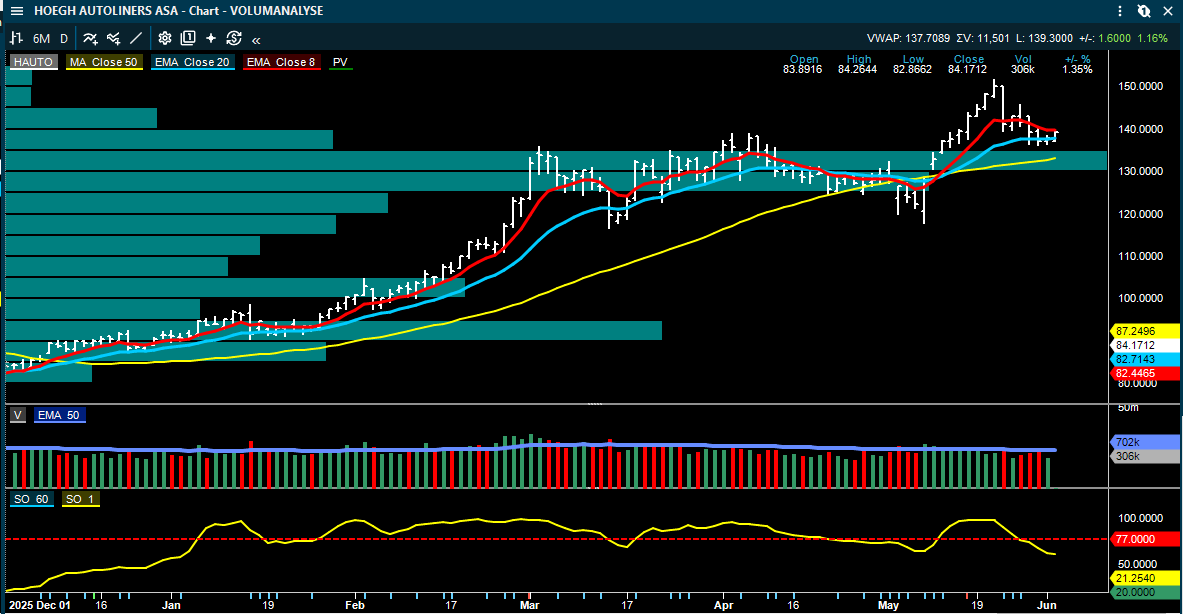

Dette er viktig for bilfraktrederiene fordi kinesisk eksport ser ut til å kompensere for svakere innenlands kinesisk etterspørsel. ABG mener fortsatt at ordreboken i bilfrakt er en risiko, med rundt 20 prosent orderbook-to-fleet, men at kinesisk eksport trolig begrenses av tilgjengelig tonnasje. Det reduserer risikoen for en dypere syklisk nedtur. For Höegh Autoliners og Wallenius Wilhelmsen er dette derfor et positivt underliggende signal, selv om ABG fortsatt har Hold på begge.

Sjømat: spotprisen svekkes videre

ABGs salgsnotat peker på svakhet i laksemarkedet. De første salgene for uken startet rundt 73 kroner kiloen fredag, men skal raskt ha falt til rundt 70 kroner kiloen. ABG skriver at industrikilder venter ytterligere svekkelse gjennom uken, og at ukesnittet trolig kan ende under 70 kroner kiloen.

Det er negativt for Q2-estimatene. ABG peker samtidig på at Kontali har redusert estimert global tilbudsvekst for 2026 til 1,9 prosent fra 2,4 prosent, drevet av lavere norsk vekst. Norsk tilbudsvekst er kuttet fra 1,7 prosent til 0,9 prosent. Normalt ville lavere tilbudsvekst vært positivt for prisforventningene. Problemet er at den kortsiktige spotprisen er svak, og ABG mener negative spotpris- og valutaeffekter trolig mer enn oppveier den positive tilbudsrevisjonen. Dermed ligger det fortsatt nedsiderisiko til sjømatestimatene. Det er en risk for at sjømataksjene ikke får drahjelp fra tilbudsbildet så lenge spotprisen fortsetter å falle.

Andfjord Salmon: Fearnley oppgraderer etter lavere gjennomføringsrisiko

Fearnley løfter Andfjord Salmon til Kjøp og hever kursmålet til 32 kroner fra 30 kroner.

Hovedpoenget er at selskapet nå nærmer seg inntektsgenerering igjen. Fearnley forventer salg av post-smolt i Q2 og slakt i andre halvår. De øker 2026-slakteestimatet til 1.330 tonn fra 500 tonn, samtidig som de legger inn rundt 960 tonn post-smolt-salg. Fearnley peker på sterk biologisk utvikling ved Kvalnes, med gode nøkkeltall i bassengene K0 og K1. Fersk likviditet etter emisjonen, oppstart av kommersiell aktivitet, fremdrift på K2 og K4 og videreføring av ny entreprenør på K5 og K7 reduserer gjennomføringsrisikoen. Fearnley Securities hever kursmålet for Andfjord Salmon til 32 kroner (30), hever til Kjøp.

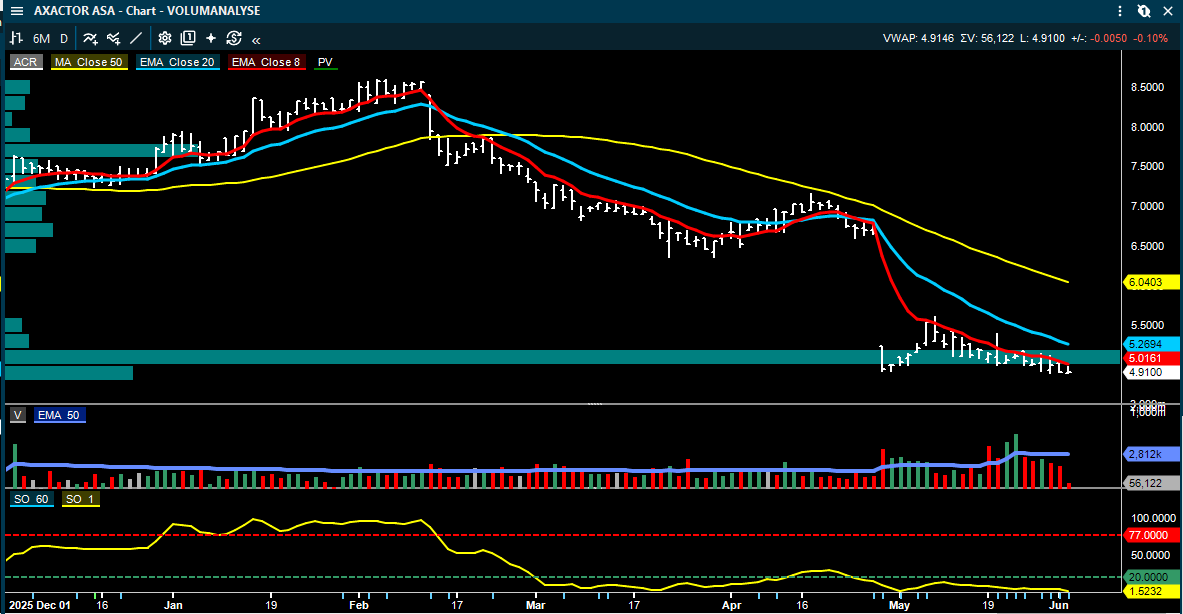

Axactor: ABG kutter kursmålet kraftig, men beholder Kjøp

ABG kom med en oppdatert post-results-kommentar på Axactor. Q1 var svakt, med bruttoinntekter på 75 millioner euro, 9 prosent under både ABG og konsensus. Cash EBITDA var 44,7 millioner euro, 14 prosent under ABGs estimat.

Det viktigste er likevel ikke bare Q1, men den store revalueringen og porteføljesalget. ABG legger inn en revaluering på 220 millioner euro, som de beskriver som konservativt. Samtidig fører porteføljesalg og emisjon til betydelig EPS-utvanning.

ABG mener boken blir renere, men aksjonærene sitter igjen med en mindre del av verdiskapingen etter transaksjonene. De beholder Kjøp fordi verdsettelsen rundt 1x 2026 P/BV ikke vurderes som krevende gitt normalisert ROE på 13,8 prosent i 2028. Men kursmålet kuttes betydelig. ABG Sundal Collier senker kursmålet for Axactor til 5,60 kroner (8,60), gjentar Kjøp.

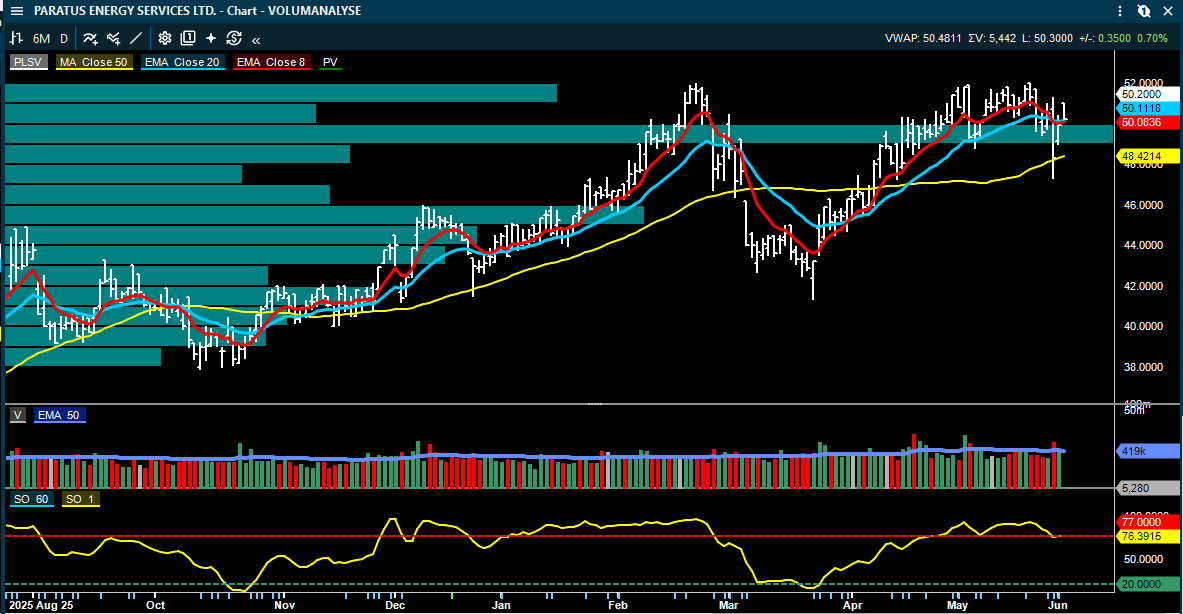

Paratus Energy Services: ren PLSV-eksponering og høy direkteavkastning

ABG gjentar Kjøp og kursmål 60 kroner på Paratus Energy Services. Q1 var i hovedsak på linje med foreløpige tall. Justert EBITDA var 46 millioner dollar, marginalt over forventningene, mens fri kontantstrøm etter renter var 34 millioner dollar, over ABGs estimat på 30 millioner dollar.

Selskapet erklærte et Q1-utbytte på 0,22 dollar per aksje. ABG beholder utbytteestimatet på 0,88 dollar per aksje for 2026–2028.vEtter salget av Fontis får Paratus Energy Services renere eksponering mot PLSV-markedet. ABG peker på at 97 prosent av inntektene for 2026–2027 er sikret på faste kontrakter nær historisk høye rater. De venter rundt 17 prosent utbytteyield og rundt 50 prosent av markedsverdien tilbakebetalt i utbytter innen utgangen av 2028.

ABG Sundal Collier beholder kursmålet for Paratus Energy Services på 60 kroner, Kjøp.

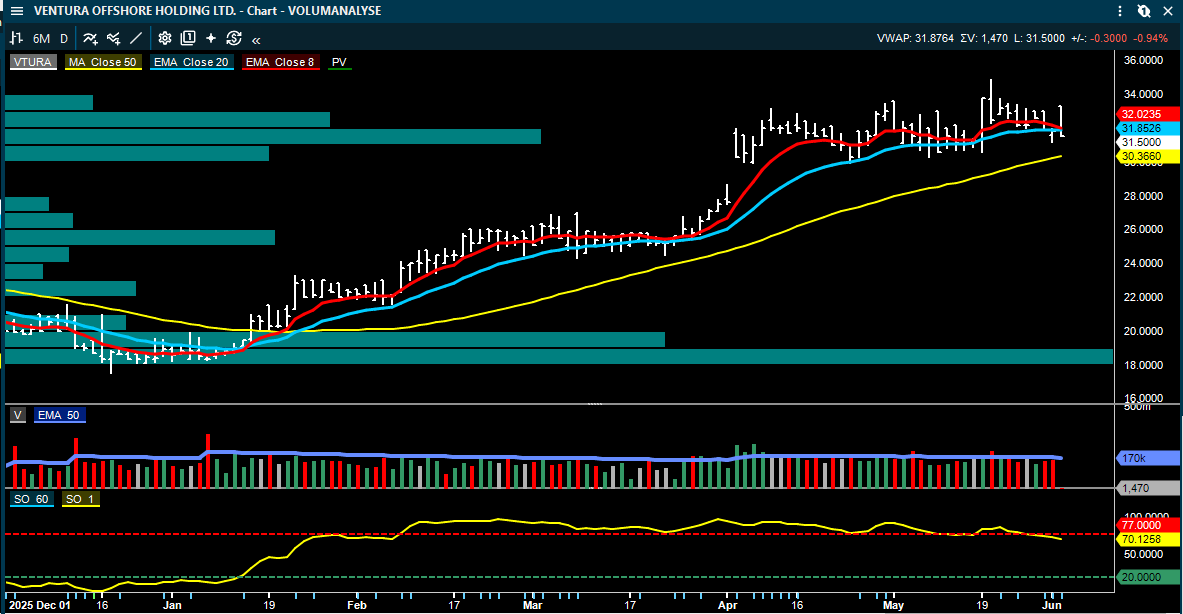

Ventura Offshore: ABG løfter kursmålet og peker på utbyttepotensial fra 2027

ABG hever kursmålet på Ventura Offshore til 42 kroner fra 40 kroner og gjentar Kjøp.

Q1 var på linje med forventningene, med EBITDA på 21 millioner dollar, rundt 2 prosent over FactSet-konsensus. Selskapet har nå god kontraktsdekning på flere av riggene, og ABG peker særlig på muligheten for videre arbeid for SSV Catarina.

Catarina er nå på den tredje av fire mulige brønner for Eni i Indonesia, og det foreligger skriftlig bekreftelse på at Eni ønsker å bruke den fjerde brønnen. Det gir arbeid inn i Q3. Ledelsen er ifølge ABG trygg på å sikre mer arbeid med begrenset ledig tid, med muligheter i India, Indonesia og Afrika.

ABG ser potensial for rundt 20 prosent utbytteyield fra første halvår 2027, gitt refinansiering og kontraktsdekning. ABG Sundal Collier hever kursmålet for Ventura Offshore til 42 kroner (40), gjentar Kjøp.

SED Energy Holdings: SEB mener utbyttehistorien er intakt

SEB gjentar Kjøp og kursmål 11 kroner på SED Energy Holdings. Selskapet har godkjent distribusjon på 25 millioner dollar for Q1 og venter totale distribusjoner på 90–110 millioner dollar for 2026.

SEB kutter 2026 EBITDA og fri kontantstrøm med 5 prosent etter Q1, men lar 2027–2028-estimatene stå uendret. De venter fri kontantstrøm på 284 millioner dollar over de neste tre årene, støttet av robust balanse.

Det viktigste fremover blir kontraktsforlengelser for tre tender-rigger. SEB mener dagens stramme tender rig-marked gjør at riggene er godt posisjonert, men endelige tildelinger ventes først i Q3.

SEB beholder kursmålet for SED Energy Holdings på 11 kroner, Kjøp.

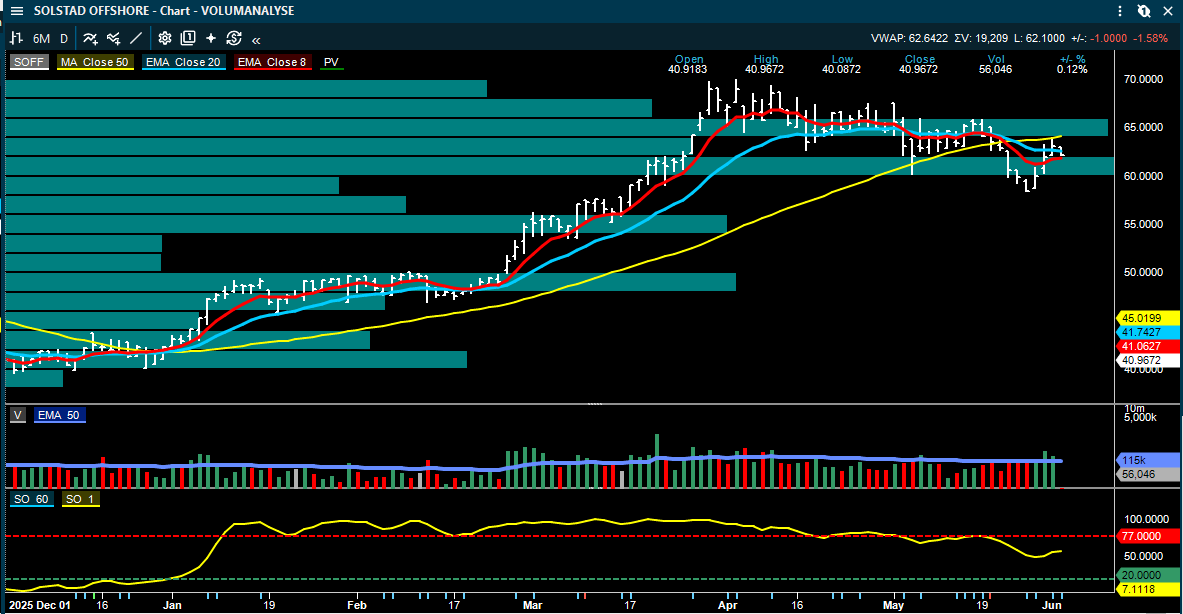

Solstad Offshore: langsiktig kontraktssignal gjennom SBM-partnerskap

SEB og ABG omtaler Solstad Offshore etter at selskapet har inngått partnerskap med SBM Offshore om et nytt high-spec multi-purpose deepwater installation and construction vessel. Fartøyet ventes levert i første halvår 2029.

Fartøyet skal eies i et nytt JV, der Solstad Offshore eier 50,1 prosent og SBM 49,9 prosent. SBM har forpliktet seg til en 14-årig charteravtale med minimum 270 dager per år, med opsjoner på inntil 11 år til.

Dette gir langsiktig inntektssynlighet og er positivt for sentimentet i CSV-markedet. ABG peker også på at en stor FPSO-aktør som SBM sikrer CSV-kapasitet for arbeid gjennom neste tiår, er et positivt signal for langsiktig offshoreaktivitet.

BW Energy: Pareto løfter kursmålet

Pareto omtaler BW Energy positivt i morgenkommentaren. Selskapet har startet 2026 med to nye FID-er: Bourdon og et infill-program på Golfinho.

Bourdon ble sanksjonert 14 måneder etter funn, med første olje ventet i Q1 2028 og IRR over 25 prosent ved 60 dollar Brent. Golfinho infill fase 1 ventes å omtrent tredoble feltproduksjonen til rundt 30.000 fat per dag innen 2029, med IRR over 50 prosent ved 60 dollar Brent.

Svakere 2026-guiding på 24–27.000 fat per dag reflekterer endret MaBoMo-program, der kortsiktige volumer byttes mot appraisal av Hibiscus Northwest. Pareto beskriver Maromba som kronjuvelen, med første olje ventet mot slutten av 2027, og mener vellykket levering kan gi svært sterk fri kontantstrøm i 2028–2029. Pareto hever kursmålet for BW Energy til 85 kroner (80), gjentar Kjøp.

Xplora: Pareto holder Kjøp, men kutter kortsiktige estimater

Pareto kommenterer også Xplora etter Emporia-oppkjøpet. De mener oppkjøpet ser inntjeningsøkende ut gjennom kostnads- og SIM-synergier, men at det vil ta tid før effektene materialiseres. Pareto kutter EBITDA-estimatet for 2026 med 12 prosent, men løfter 2027 og 2028 med henholdsvis 3 og 7 prosent. Meglerhuset mener markedet ikke priser inn estimatene deres, med aksjen på rundt 10x 2027 P/E og 8x 2028 P/E. Pareto beholder kursmålet for Xplora på 65 kroner, Kjøp.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Kursmålene i artikkelen står for meglerselskapenes regning. Historisk utvikling er ingen garanti for fremtidig avkastning.