Inside Oslo Børs - Morgenrapport 3. juni: rekordhøye børser, høyere oljepris og mer selektiv shippingprising

Dagens kommentarer jeg så langt har fått med meg peker på et marked som fortsatt drives av to motstridende krefter. På den ene siden er det sterk global risikovilje, AI-rally og nye rekordnivåer i USA og Asia. På den andre siden stiger oljeprisen igjen på mindre optimisme rundt USA/Iran-forhandlingene, samtidig som ECB-renteforventningene løftes og nye amerikanske tolltrusler ligger i bakgrunnen.

For Oslo Børs er det særlig tre temaer som skiller seg ut i dag: Equinor foran kapitalmarkedsdag, BW LPG kommentarer etter nye estimatløft, men mer forsiktig verdsettelsesvurdering, og Kongsberg Maritime foran CMD der Pareto mener dagens bear case kan utfordres.

Markedet: AI-rally og rekordnivåer, men olje og renter fungerer som motvekt

Asiatiske børser steg til nye rekordnivåer gjennom natten, støttet av fortsatt momentum i det globale AI-rallyet. I USA satte S&P 500 ny topp, og halvledere var særlig sterke. Samtidig er makrobildet ikke entydig positivt. Brent handles rundt 97–98 dollar fatet i dagens kommentarer, etter svekket optimisme rundt en snarlig løsning mellom USA og Iran. Det gjør at energisektoren fortsatt får støtte fra oljeprisen, men samtidig øker geopolitisk risiko og usikkerhet rundt inflasjon og renter. Eurosonens inflasjon kom inn på 3,2 prosent i mai, mens kjerneinflasjonen overrasket litt opp. SEB omtaler en ECB-heving i juni som nærmest gitt, mens UBS samtidig peker på at vekstrisikoen fra energisjokket trolig begrenser hvor aggressivt ECB kan stramme inn videre. Dette betyr at markedet fortsatt er sterkt, men mer sensitivt. AI og teknologi trekker opp global risikovilje, mens olje, renter og geopolitikk kan gi raske rotasjoner mellom sektorer.

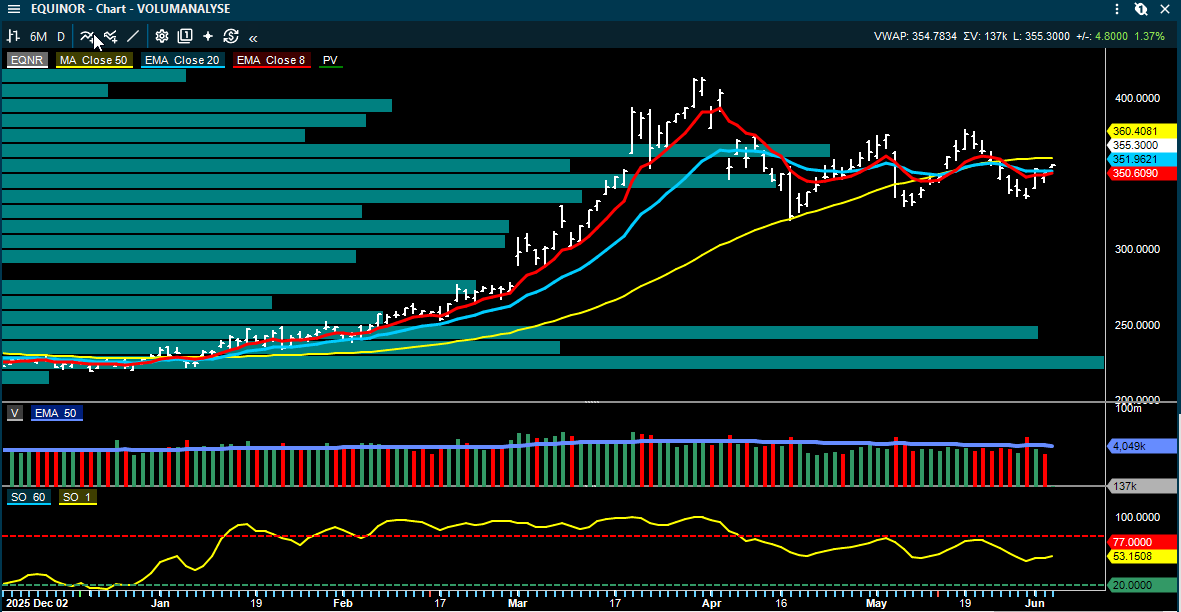

Equinor: Kapitalmarkedsdagen kan bli positiv, men ABG mener aksjen er strukket

ABG har en egen forhåndskommentar på Equinor før kapitalmarkedsdagen i New York 16. juni. Meglerhuset beholder Hold og kursmål 320 kroner. ABG mener kapitalmarkedsdagen kan bli positiv, særlig dersom Equinor løfter produksjonsguidingen og kapitaldistribusjonen. De peker på at Q1-produksjonen var opp 8,8 prosent år over år, og at selskapets 2026-guiding på 3 prosent vekst kan bli løftet til 4–6 prosent.

Et annet viktig punkt er kapitaldistribusjon. ABG estimerer at dagens oljeprisstrip kan gi Equinor 4–6 milliarder dollar mer i fri kontantstrøm i 2026 enn før krigen. Det kan gi rom for høyere utbytte enn dagens guiding på 5,3 milliarder dollar. Det positive for investorene er dermed at kapitalmarkedsdagen kan gi bedre produksjons- og utbyttesignaler. Det negative er verdsettelsen. ABG peker på at aksjen er opp rundt 50 prosent hittil i år og handles til en betydelig premie mot historisk reserveprising. De mener dagens oljepris allerede diskonterer mye, og at en eventuell åpning av Hormuz kan sende oljeprisen ned mot 75 dollar senere i andre halvår. ABG Sundal Collier beholder kursmålet for Equinor på 320 kroner, Hold.

Oljeservice: Nye kontrakter i subsea og rigg

Dagens energikommentarer inneholder flere konkrete kontraktsnyheter.

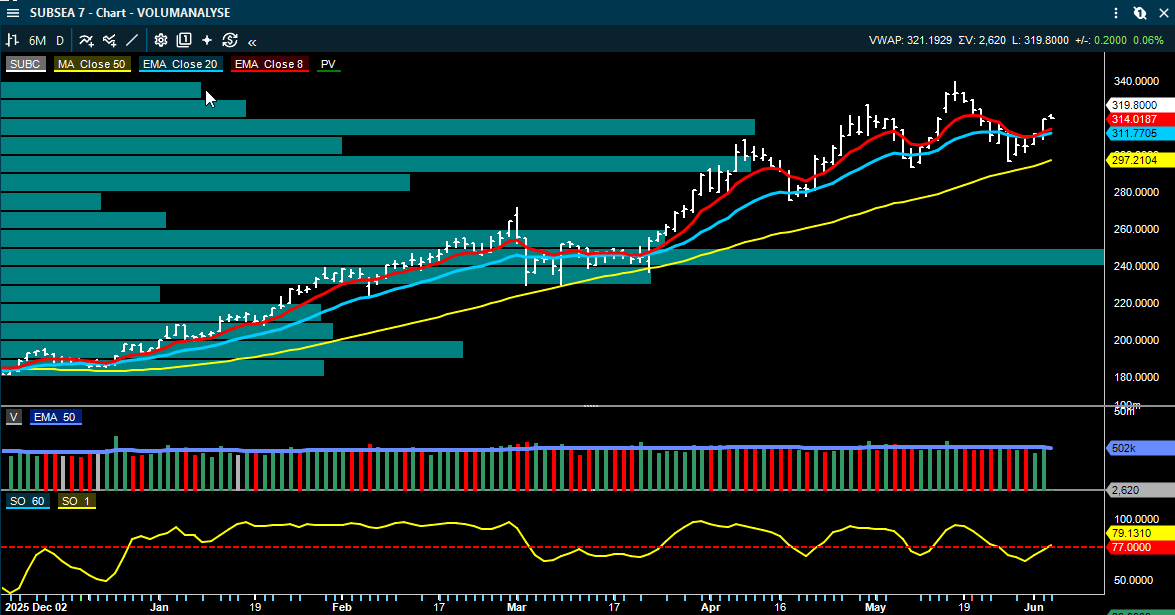

Subsea 7 har fått en EPCI-kontrakt med Murphy E&P i Mexicogolfen. Kontrakten gjelder String Music-utbyggingen og omfatter produksjonsrørledning og tilhørende subsea-infrastruktur. Kontraktsverdien anslås til 50–150 millioner dollar, mens ABG omtaler den som rundt 100 millioner dollar. Dette er ikke stort relativt til Subsea 7 sin backlog, men det er et positivt datapunkt for ordreinngang og aktivitet i US Gulf.

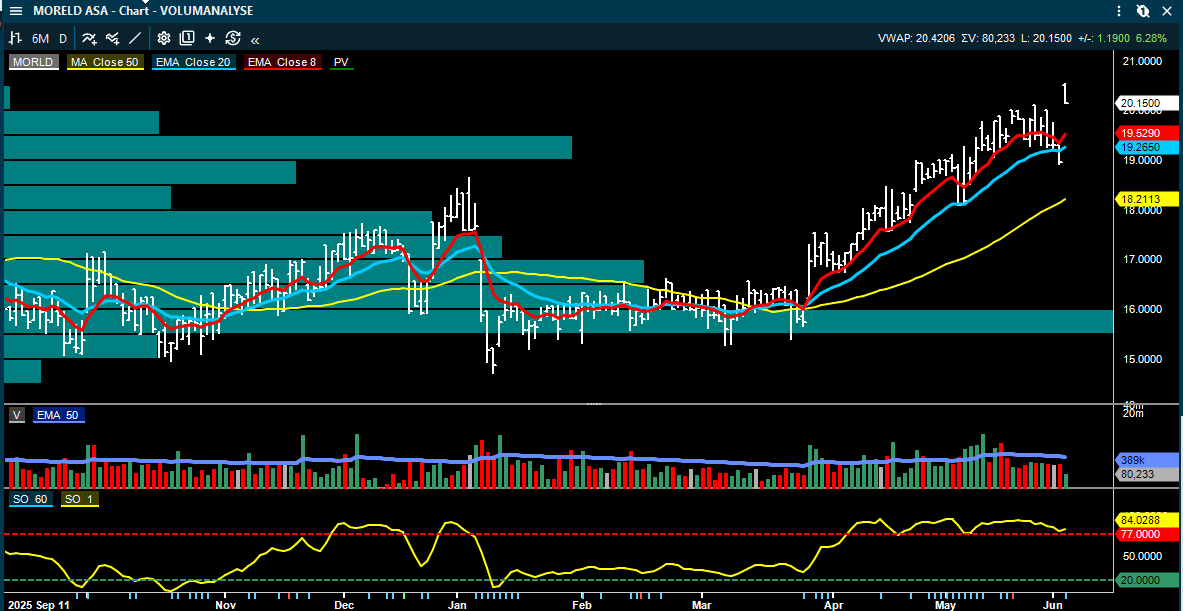

Moreld, gjennom Ocean Installer, har fått en langsiktig kontrakt fra Equinor knyttet til Bacalhau-prosjektet i Brasil. SEB omtaler kontrakten som betydelig, i intervallet 0,5–1,0 milliarder kroner, og antyder øvre del av intervallet. Offshorearbeidet starter i 2027 og varer 4,5 år. Fartøyet er trolig Normand Vision, som leases fra Solstad Maritime.

Dolphin Drilling har sikret fast kontrakt for Borgland Dolphin i Storbritannia. Kontrakten har verdi 239 millioner dollar, starter i andre halvår 2027 etter Repsol-kontrakten og varer litt over fire år. Estimert dagrate er rundt 150.000 dollar. Dette gir god langsiktig synlighet, men kontraktens start ligger et stykke frem i tid.

Det mest negative oljeservicepunktet er Shearwater. SEB skriver at refinansieringsforslaget ikke fikk støtte fra obligasjonseierne. Mer enn en tredjedel stemte imot. Forslaget inkluderte blant annet utsatt gjeldsbetaling, større fleksibilitet og ny egenkapital. Selskapet vil nå jobbe med en alternativ løsning.

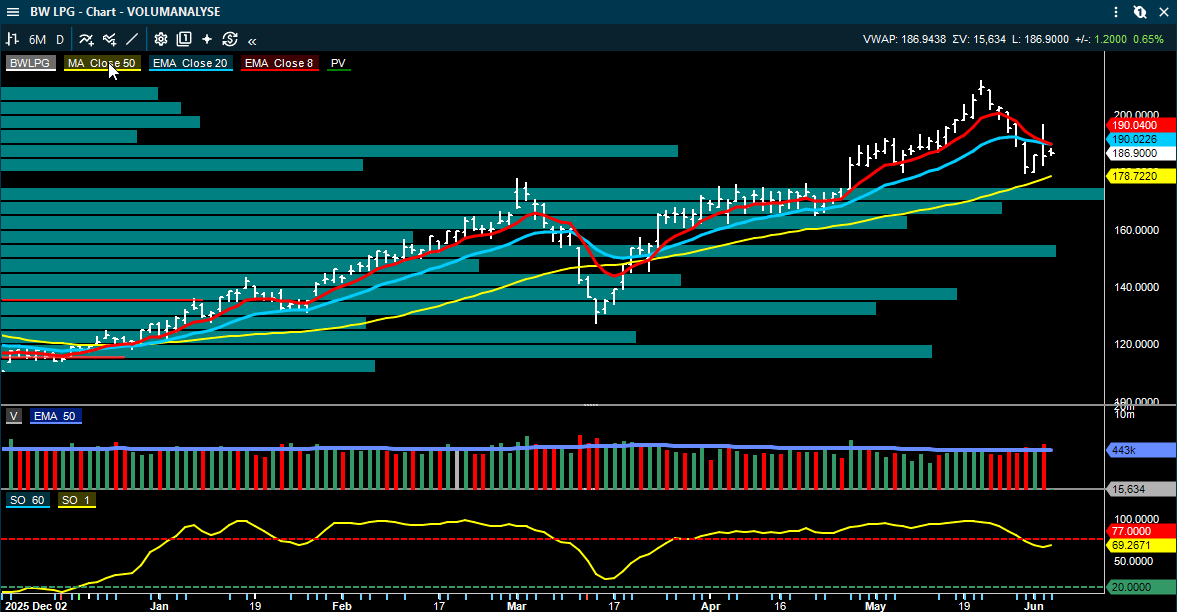

BW LPG: Estimatene løftes, men både ABG og SEB mener mye er priset inn

BW LPG er fortsatt en av de viktigste enkeltaksjene i dagens kommentarer. Etter den sterke Q1-rapporten kom både ABG og SEB med mer fullstendige oppdateringer.

ABG hever kursmålet til 199 kroner fra 188 kroner, men beholder Hold. De beskriver ratenivået som fantastisk, men ser begrenset oppside fra dagens aksjenivå.

ABG løfter Q2 EBITDA-estimatet med 17 prosent til 304 millioner dollar og Q3-estimatet med 35 prosent til 268 millioner dollar. For 2026 ligger ABGs EBITDA-estimat nå på 1.072 millioner dollar, hele 25 prosent over konsensus. Samtidig senker de payout-antakelsen fra 100 prosent til 80 prosent, fordi nybyggprogrammet gir økt kapitalbehov.

SEB senker kursmålet svakt til 207 kroner fra 209 kroner og gjentar Hold. De peker på at kontantstrømmen er sterk, men at aksjen allerede handles rundt 1,1x NAV. SEB løfter Q2 EBITDA-estimatet med 13 prosent til 286 millioner dollar og FY26 EBITDA til 984 millioner dollar. De fremhever også at rundt 30 prosent av den samlede nybyggprisen på 940 millioner dollar skal betales de neste seks månedene.

Det viktige nyansepunktet er LPG-ratene. ABG viser at US LPG-eksport er opp 24 prosent hittil i år, mens eksporten fra Midtøsten er ned 39 prosent. Global sjøbåren LPG-eksport er likevel opp 2 prosent, fordi USA og andre eksportører har kompensert for lavere Midtøsten-volumer.

Men ABG er mer forsiktig på videre oppside. De beregner at US–Asia-propan-arbitrasjen tilsier et VLGC-rate-tak rundt 160.000 dollar dagen, mens spotratene ligger rundt 180.000 dollar dagen. Dersom en Iran/USA-avtale sender oljeprisen ned, kan arbitrasjen snevres inn og redusere lønnsomheten i US-eksport, selv om Midtøsten-volumene øker.

ABG Sundal Collier hever kursmålet for BW LPG til 199 kroner (188), gjentar Hold.

SEB senker kursmålet for BW LPG til 207 kroner (209), gjentar Hold.

Shipping: LPG litt ned, men fortsatt svært høye rater

Utviklingen i tank og drybulk er blandet, mens LPG-ratene faller noe fra svært høye nivåer. VLCC TD3C ble notert rundt 402.000 dollar dagen, opp marginalt fra dagen før. Suezmax falt til rundt 52.400 dollar dagen, mens MR Atlantic falt til rundt 35.900 dollar dagen. Capesize lå rundt 46.000 dollar dagen, Panamax rundt 20.900 dollar dagen og Supramax rundt 17.900 dollar dagen.

VLGC Middle East–Japan falt med rundt 6.100 dollar til 182.900 dollar dagen. Det er fortsatt ekstremt høyt historisk, men viser at markedet nå begynner å diskutere om LPG-ratene er nær toppen.

Shippinggruppen handles ifølge ABG rundt 1,08x P/NAV. Drybulk og tank ligger begge rundt 1,02x, mens LNG og LPG fortsatt prises med betydelig premie, på henholdsvis 1,44x og 1,36x.

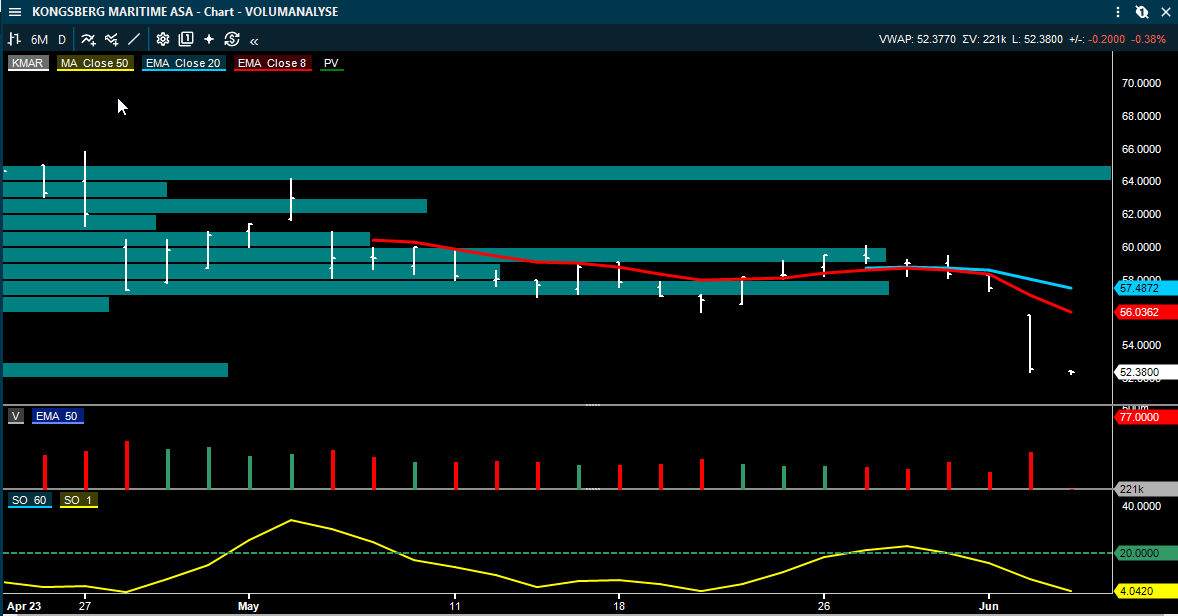

Kongsberg Maritime: Pareto mener CMD kan utfordre bear case

Pareto har en interessant CMD-preview på Kongsberg Maritime. De gjentar Kjøp og kursmål 74 kroner. Bakgrunnen er at spin-offen har skapt et informasjonsvakuum. Kombinasjonen av svak Q1-ettermarkedskommentar, 20–30 prosent mulig free-float-overheng og valutamotvind har gjort de første handelsukene krevende.

Pareto mener samtidig at bear case har blitt for enkelt. Det negative argumentet er at Kongsberg Maritime står nær toppen av syklusen fordi globale skipsverftordre falt i 2025. Pareto mener dette ikke treffer godt nok. Deres hovedpoeng er at flåtealder, ikke bare årlige nybyggordre, driver syklusen. Den globale flåten er i snitt over 20 år, og utskiftningsbehovet er en flerårig strukturell driver.

Q1-data støtter også et bedre bilde. Newbuild-salg steg 16 prosent år over år, book-to-bill var 1,26x, og globale skipsverftkontraheringer er opp 28 prosent hittil i 2026. I tillegg kommer digitalisering, dekarbonisering og naval som strukturelle drivere. Pareto venter at selskapet på kapitalmarkedsdagen kan presentere et salgsvekstmål på 5–10 prosent CAGR over syklusen. Det kan utfordre markedets mer forsiktige tolkning. Pareto beholder kursmålet for Kongsberg Maritime på 74 kroner, Kjøp.

Consumer finance: Pareto ser fortsatt lav verdsettelse

Pareto har oppdatert consumer finance-dekningen etter Q1. De kutter 2026-estimatene for Morrow Bank, Instabank og Lea Bank, men mener verdsettelsene fortsatt er lave.

Morrow Bank får høyest oppside hos Pareto. Q1 var svakere enn ventet på grunn av høyere kostnader knyttet til svensk redomicilering og MedMera-oppkjøpet. Samtidig er oppkjøpet godkjent av svensk finanstilsyn, og Pareto ser betydelig synergipotensial. Aksjen handles ifølge Pareto til 7,4x 2027 P/E og 6,2x 2028 P/E.

Instabank leverte sterk utlånsvekst i Q1, særlig innen kredittkort i Tyskland. Pareto løfter vekstanslagene noe og peker på at Finanstilsynet foreløpig har signalisert lavere P2R-krav, fra 4,8 prosent til 3,3 prosent av RWA. Det kan redusere presset for å flytte banklisensen til Finland.

Lea Bank får kuttet kursmål etter estimatkutt og ex-utbytte.

Pareto hever kursmålet for Morrow Bank til 18 svenske kroner (17,50), gjentar Kjøp.

Pareto hever kursmålet for Instabank til 4,60 kroner (4,50), gjentar Kjøp.

Pareto senker kursmålet for Lea Bank til 13,70 svenske kroner (16), gjentar Hold.

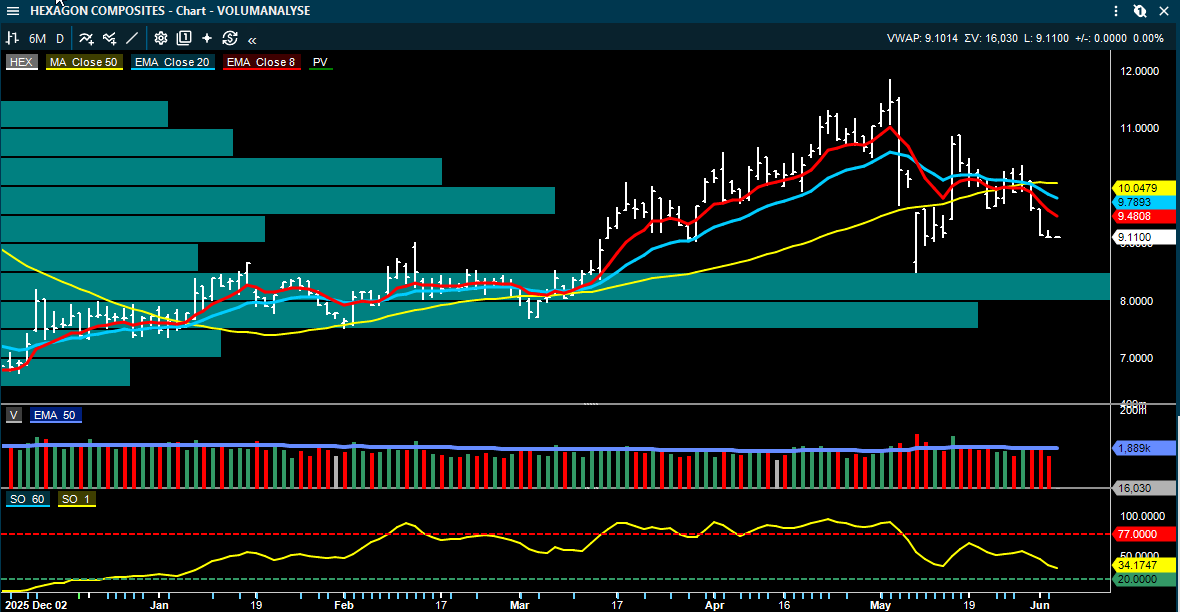

Hexagon Composities: Sterke amerikanske lastebilordre støtter sentimentet

ABG skriver at ACT Class 8-ordre i USA kom inn på 26.500 enheter i mai, opp 103 prosent år over år og 7 prosent måned over måned. Det var sterkere enn ventet og bemerkelsesverdig i en sesongmessig svak periode.

Årsaken ser ut til å være høyere spotrater i fraktmarkedet, som har bidratt til å motvirke høyere drivstoffkostnader. ABG peker på at 2026-byggeplasser nå er nær fulle.

Dette er positivt for lastebileksponeringer som Volvo, Traton og Daimler Truck, og ABG antyder at konsensus for Q2-ordre kan løftes 1–3 prosent. I Energy Morning peker ABG også på at dette kan gi oppside til 2026-estimatene for Hexagon Composites, som har eksponering mot tungtransport og alternative drivstoffløsninger.

Oppsummert

Markedet er fortsatt sterkt, men mer krevende å tolke. AI-rallyet støtter global risikovilje, mens olje, renter, Iran/Hormuz og nye amerikanske tolltrusler øker usikkerheten.

På Oslo Børs er Equinor interessant foran kapitalmarkedsdagen, men ABG mener mye av oljeprisoppsiden allerede er priset inn.

BW LPG får kraftige estimatløft, men både ABG og SEB er mer forsiktige på verdsettelsen etter kursoppgangen og nybyggprogrammet.

Kongsberg Maritime kan få en viktig CMD-trigger dersom selskapet legger frem mål som støtter Paretos syn om flerårig vekst, drevet av flåtealder, digitalisering, dekarbonisering og naval.

Oljeservice har flere positive kontraktssignaler i Subsea 7, Moreld, Solstad Maritime og Dolphin Drilling, men Shearwater viser at refinansieringsrisiko fortsatt er relevant i seismikk.

Consumer finance-aksjene prises fortsatt lavt ifølge Pareto, med størst oppside i Morrow Bank og Instabank.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Meglernes kursmål står for selskapenes regning. Historisk utvikling er ingen garanti for fremtidig avkastning.