Inside Oslo Børs - Morgenrapport: Mandag 1. juni

Dagens ny informasjon peker på et marked der Iran/Hormuz, oljepris, sjømatpriser, shippingrater og nye selskapskommentarer på Oslo Børs blir viktigst å følge. De siste kursdrivende nyhetene kan ha kommet for Yara, Kaldvik, sjømatsektoren, shipping/LPG og oljeservice.

Markedet: Iran/Hormuz er fortsatt hovedtema

SEB skriver at markedene fortsatt preges av håp om en avtale som kan åpne Hormuzstredet. S&P 500 steg 0,2 prosent fredag og satte ny rekord, men forhandlingene mellom USA og Iran beskrives fortsatt som uklare. Det rapporteres samtidig om brudd på våpenhvilen og økt spenning i regionen.

Brent falt til rundt 91 dollar fatet fredag, men er litt opp igjen i morgentimene. Oljeprisen ligger likevel nær de laveste nivåene siden krigen startet i slutten av februar. Dette er viktig for Oslo Børs fordi lavere oljepris kan presse oljeselskapene, men samtidig støtte fly, forbrukeraksjer og global risikovilje dersom markedet tolker utviklingen som geopolitisk avspenning.

Ukens viktigste makrotall blir amerikansk ISM, amerikanske arbeidsmarkedstall og inflasjonstall fra eurosonen. Dette kan påvirke renter, USD, olje og risikovilje.

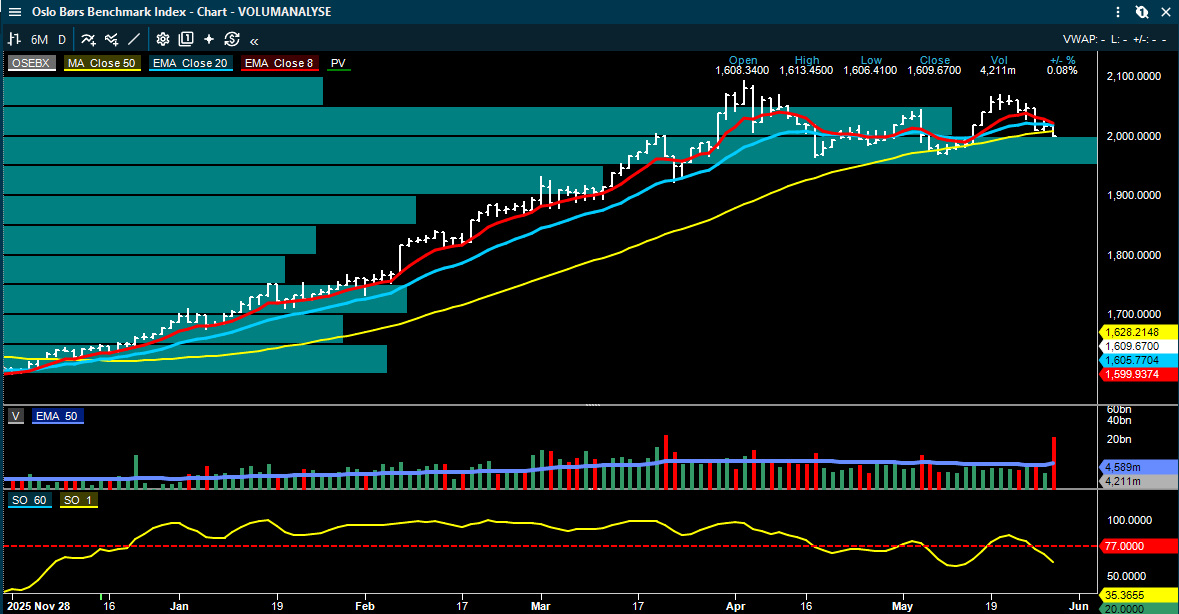

Oslo Børs: Estimatene er kraftig løftet, men verdsettelsen er høyere enn normalt

ABG skriver i sin OSEBX-monitor at 2026-estimatene for Oslo Børs er løftet rundt 26 prosent hittil i år. Samtidig handles markedet rundt 25 prosent over mid-cycle-verdsettelse.

Dette er et viktig fundament; Markedet har fått kraftig støtte fra stigende estimater, men ABG peker samtidig på at verdsettelsen ikke lenger er lav. Det betyr at nye selskapsnyheter må levere, og at aksjer med estimatrisiko kan bli straffet hardere.

Pareto gjør tre endringer i norsk modellportefølje

Pareto rapporterer at deres norske portefølje steg 2,8 prosent i mai, mens OSEBX falt 0,9 prosent. Hittil i år er porteføljen opp 21,5 prosent, mot 18,5 prosent for OSEBX.

For juni tar Pareto ut Archer, Lerøy Seafood Group og Vend, og tar inn Constellation Oil Services og Scatec. Øvrige aksjer som beholdes er Aker BP, Bakkafrost,CMB.TECH, DNB, Envipco, Europris, Kongsberg Gruppen og SoftwareOne.

Dette er interessant fordi Pareto reduserer noe sjømat- og mobility-eksponering, men øker eksponeringen mot kontantstrøm/utbytte i oljeservice gjennom Constellation Oil Services og fornybar energi gjennom Scatec.

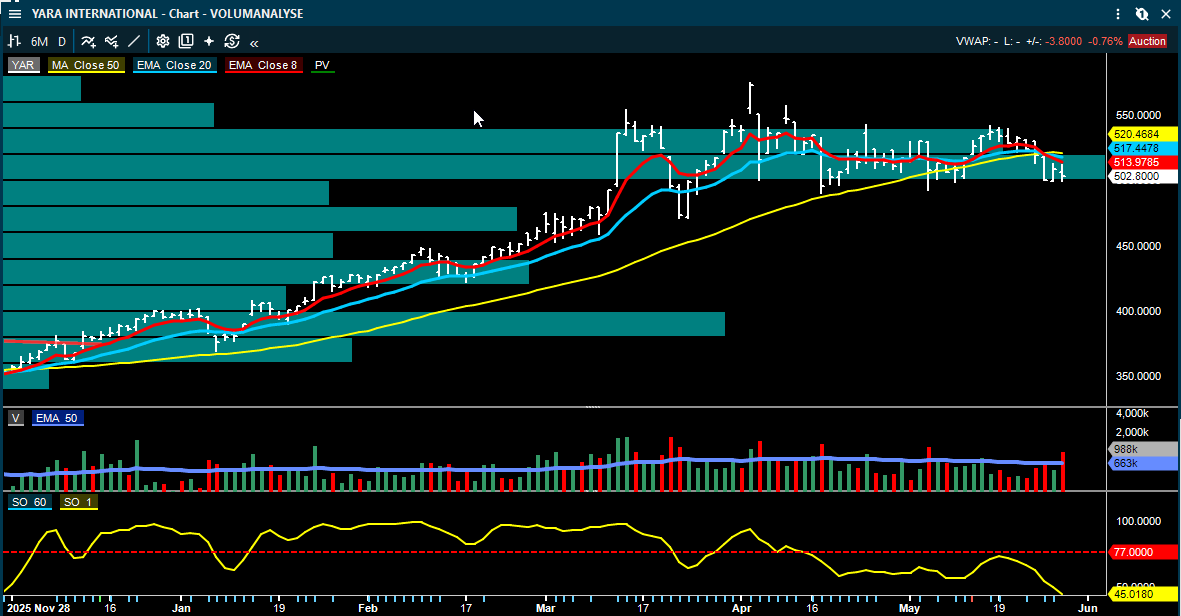

Yara: ABG ser potensielt sterkere Q2 enn konsensus

ABG har en tidlig Q2-kommentar på Yara. Meglerhuset gjentar Hold og kursmål 575 kroner.

Yara ventes snart å publisere pre-quarter-materiale. ABGs utenfra-og-inn-modell peker mot Q2 EBITDA på 1.280–1.310 millioner dollar, mot company-collected konsensus på 1.239 millioner dollar. Det er isolert sett positivt.

Samtidig tror ikke ABG at konsensus nødvendigvis vil flytte seg mye, fordi gjødselprisene falt gjennom kvartalet, og fordi volum/miks kan trekke ned. For 2026 peker mark-to-market-modellen til ABG mot EBITDA på 4,6 milliarder dollar, rundt 14 prosent over dagens konsensus på 4,1 milliarder dollar.

ABG Sundal Collier beholder kursmålet for Yara på 575 kroner, Hold.

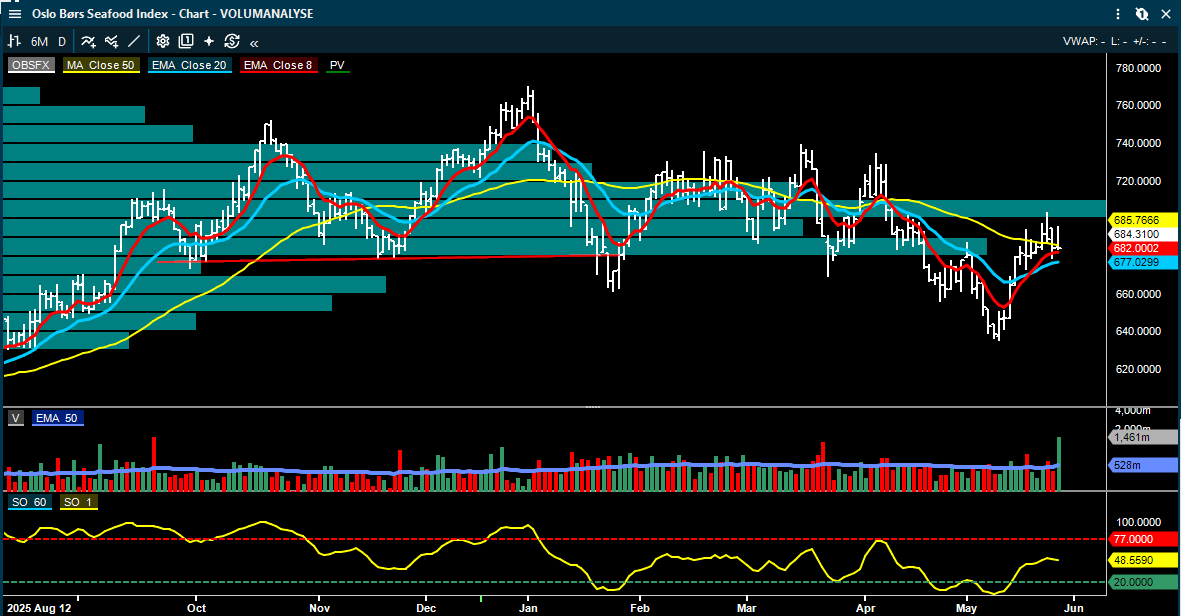

Sjømat: Lakseprisen for lav relativt til Q2-forventningene

Pareto venter laksepris i uke 23 på rundt 70 kroner kiloen, ned 2 kroner fra forrige uke. Kvartal-til-dato ligger prisen rundt 75 kroner kiloen, mens konsensus ligger over 80 kroner kiloen.

Dette betyr at sjømatsektoren fortsatt har estimatrisiko inn mot Q2. Prisene må løfte seg tydelig i juni for at dagens forventninger skal holde.

Pareto peker også på at Perus forbud mot ansjosfiske er forlenget til 10. juni, noe som kan øke presset på fiskemel- og fiskeoljepriser. Det er negativt for kostnadsbildet. Samtidig er chilensk biomasse nå ned 4,9 prosent år over år, noe Pareto tolker som et positivt signal for norske lakseaksjer senere i år, fordi tilbudsveksten fra Chile kan avta.

Kaldvik: Svært svakt Q1, men håp om bedre biologi fra Q2

ABG kom med en resultatkommentar på Kaldvik. Q1 var klart svakt. Operasjonell EBIT endte på minus 26,1 millioner euro, mot ABGs estimat på pluss 0,2 millioner euro.

Volumene var omtrent som ventet, men marginene var svært svake. Prisoppnåelsen var lavere enn ventet, og kostnaden per kilo var langt høyere. Hovedforklaringen er den krevende 2024-generasjonen, med vinter sår, lav superiorandel, lavere slaktevekter og høyere kostnader.

Balansen og likviditeten er også under press. Selskapet har fått covenant-waiver, redusert minimumskravet til likviditet og fått lån fra største aksjonær. Det positive er at 2024-generasjonen nå er ferdig slaktet ut, og at 2025-generasjonen så langt viser klart bedre biologi.

ABG Sundal Collier beholder kursmålet for Kaldvik på 9 kroner, Kjøp.

Nordic Aqua Partners: Nærmer seg Stage 2-run-rate

Fearnley gjentar Kjøp og kursmål 120 kroner på Nordic Aqua Partners. Q1 viste sterk produksjon og lavere farmingkost enn ventet. Selskapet gikk ut av kvartalet med biomasse på 5,0 tusen tonn, opp 62 prosent fra året før.

Stage 2 utvikler seg godt, med alle RAS-enheter satt i drift. Selskapet guider run-rate-produksjon i andre halvår og første slakt i september. Fearnley senker 2026 EBITDA-estimatet noe på lavere pris-premium på kort sikt, men gjør begrensede langsiktige endringer.

Fearnley Securities beholder kursmålet for Nordic Aqua Partners på 120 kroner, Kjøp.

Shipping: LPG og container opp, LNG ned

ABG skriver at shippingmarkedet er blandet. Tank og drybulk er blandet, LPG og container er opp, mens LNG-ratene faller.

VLCC-raten TD3C ble rapportert til rundt 399.500 dollar dagen, opp 12.856 dollar fra dagen før. MR Atlantic var opp til 35.306 dollar dagen, mens Suezmax falt til 55.438 dollar dagen. Capesize lå fortsatt høyt på 46.411 dollar dagen. Container spotrater steg 15,9 prosent uke over uke, med SCFI på 2.572.

ABG beregner shippingsektoren til 1,08x P/NAV, med drybulk på 1,02x, tank på 1,02x, LNG på 1,41x og LPG på 1,36x. Det betyr at LNG og LPG fortsatt prises med høyere premie enn tank og drybulk.

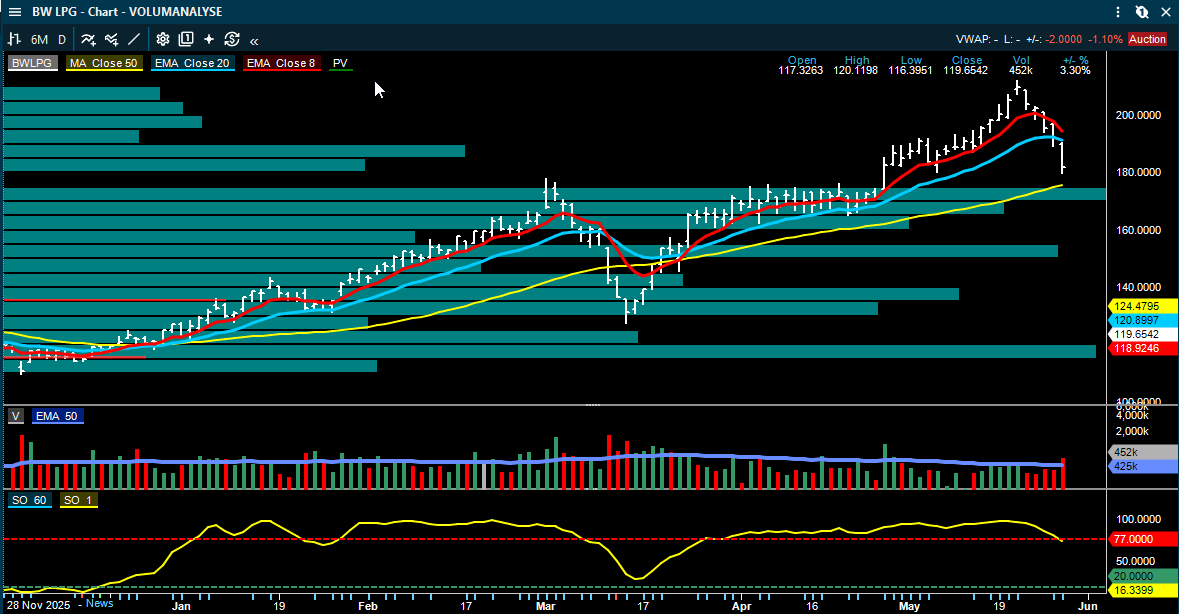

BW LPG: Bestiller åtte nye VLGC-er for rundt 940 millioner dollar

ABG trekker frem at BW LPG har bestilt åtte nye 90.000 cbm VLGC-er fra Hyundai Heavy Industries til samlet pris rundt 940 millioner dollar, tilsvarende rundt 117,5 millioner dollar per skip. Levering ventes fra Q1 2029 til andre halvår 2030.

ABG mener finansieringen er uproblematisk, gitt lav justert LTV og sterk kontantgenerering. Samtidig er dette viktig for investorene fordi det viser at selskapet bruker den sterke markedsfasen til flåtefornyelse. Det kan være strategisk positivt, men ordrebokvekst i LPG-segmentet blir også et tema markedet må følge.

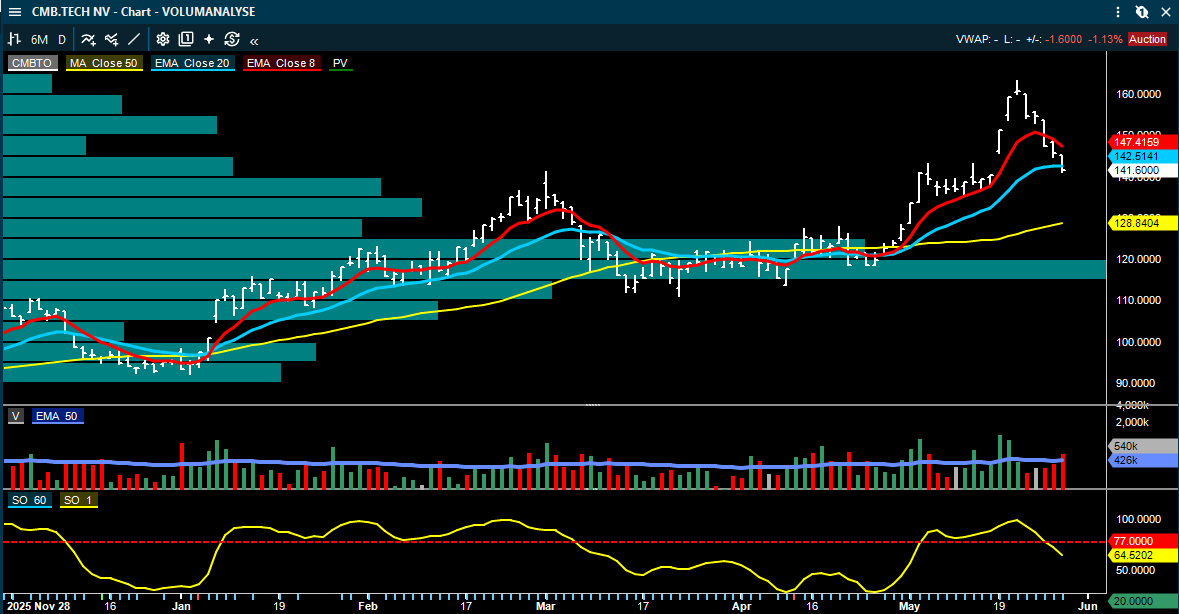

CMB.TECH: SEB mener caset er enklere enn det ser ut

SEB gjentar Kjøp og kursmål 19,4 dollar på CMB.TECH etter roadshow i Stockholm. Hovedpoenget er at selskapet, til tross for mange segmenter, i praksis nå i økende grad er et spill på store drybulk-skip.

SEB peker på at ikke-drybulk-flåten i stor grad er på lange timecharter-kontrakter, mens tankflåten enten selges eller dekkes inn. Drybulk-segmentet, særlig newcastlemax/capesize og panamax/kamsarmax, blir dermed viktigere. SEB mener drybulk har en av de mest attraktive tilbudssidene i shipping, med lav ordrebok relativt til flåten og begrenset verftskapasitet.

Utbytte og nedbetaling av gjeld prioriteres foran tilbakekjøp. SEB venter også høy kontantstrøm i 2026.

Oljeservice: Mer aktivitet i USA, men lavere spekulativ oljeeksponering

ABG og SEB peker begge på at amerikansk riggaktivitet steg forrige uke. Baker Hughes-riggtallet økte til 562, og oljeriggene steg med fire til 429. Permian økte med fem rigger.

Samtidig falt spekulative nettoposisjoner i olje markant. SEB viser til at Brent net speculative positions falt 16,9 prosent forrige uke, drevet av lavere longposisjoner og høyere shortposisjoner. ABG peker også på fallende net long-posisjoner. Det tyder på at oljeinvestorene har blitt mer forsiktige, til tross for fortsatt høy geopolitisk risiko.

For norske oljeserviceaksjer er dette et blandet signal: aktivitetstallene støtter serviceetterspørselen, men lavere oljeeksponering blant finansielle aktører kan gjøre oljeprisen mer sensitiv for negative nyheter.

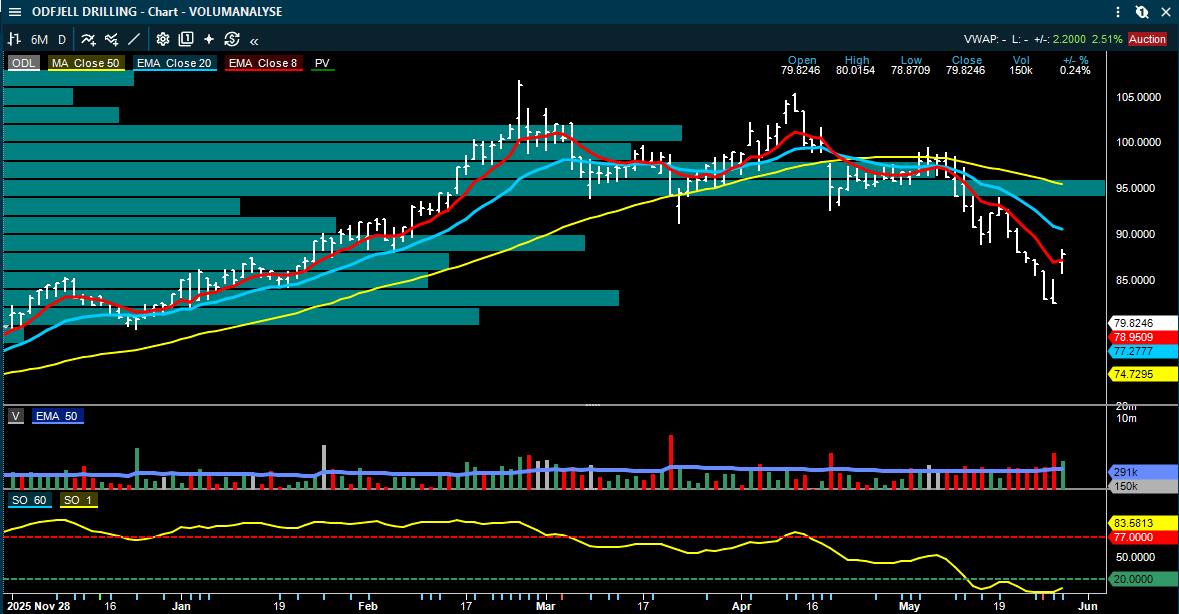

Odfjell Drilling og rigg: BOP hentet opp, offhire-estimat består

SEB skriver at Odfjell Drilling har hentet opp BOP-en fra havbunnen etter hendelsen med Deepsea Atlantic, og at riggen nå mobiliseres til verft for inspeksjon. Selskapet skal vurdere reparasjon eller erstatning med reserve-BOP.

SEB peker på at selskapet fortsatt ser 3–4 måneder offhire som realistisk. Dette er et viktig datapunkt fordi det reduserer noe usikkerhet rundt varigheten av driftsavbruddet, selv om den endelige kostnads- og tidslinjeeffekten fortsatt må følges.

ABG peker også på ny etterspørsel etter harsh environment semi offshore Canada i 2028, noe de vurderer som marginalt positivt for Odfjell Drilling og Seadrill.

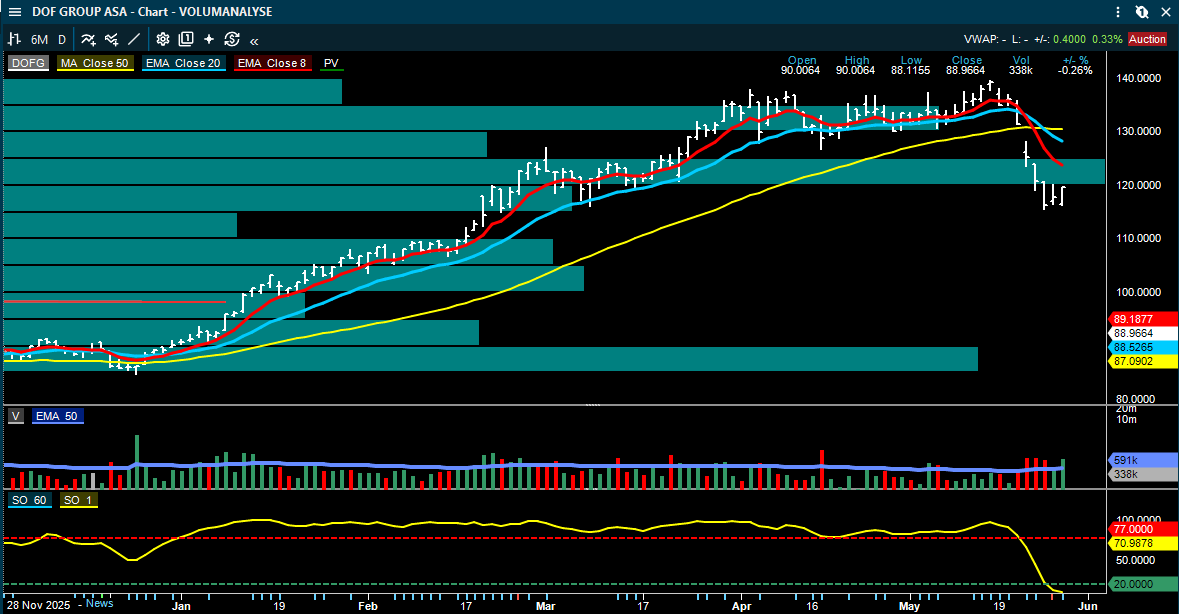

DOF Group: Soft Q1, men estimatene stort sett uendret

ABG omtaler DOF Group med Kjøp. Q1 var mykt, påvirket av mobilisering og oppgraderinger, men ABG gjør begrensede endringer i 2026–2028 EBITDA-estimatene.

Selskapet har ifølge ABG rundt 80 prosent av 2026-inntektene og 58 prosent av 2027-inntektene dekket. ABG viser også til rundt 12 prosent yield. Det gjør caset mer synlig på kontantstrøm enn Q1-tallene isolert sett skulle tilsi.

Bohus: Planlegger børsnotering på Oslo Børs

Det har kommet investor education-materiale på en planlagt børsnotering av Bohus på Euronext Oslo Børs.

Bohus beskrives som Norges største mid-market møbelkjede, med 17 prosent markedsandel i 2025. Selskapet har 72 butikker, hvorav 66 er heleide og seks franchisebutikker, samt nettbutikk og sentrallager. I 2025 hadde selskapet pro forma omsetning på 3,6 milliarder kroner og justert pro forma EBIT på 444 millioner kroner, tilsvarende EBIT-margin på 12,3 prosent.

Planen er en sekundæremisjon/listing, altså salg fra eksisterende eiere. Fem cornerstone-investorer har forpliktet seg til å kjøpe aksjer for totalt 500 millioner kroner, 100 millioner hver, til pris opp til 31 kroner per aksje. Det tilsvarer en egenkapitalverdi rundt 3 milliarder kroner.

Dette blir et nytt konsum-/retail-case på Oslo Børs, særlig fordi møbler er syklisk, men selskapet beskrives som en dominerende aktør i et stabilt mid-market-segment.

Det viktigste i dag

Markedet har et positivt, men skjørt fundament. Hormuz/Iran kan fortsatt bli den største makrodriveren. En avtale kan gi lavere oljepris og bedre global risikovilje, men også press på oljeprodusenter.

På Oslo Børs er verdsettelsen ikke lenger lav. ABG peker på at estimatene er løftet kraftig, samtidig som markedet handles over mid-cycle. Det øker betydningen av selskapsnyheter.

Sjømat har fortsatt estimatrisiko. Lakseprisen rundt 70 kroner kiloen er for lav relativt til Q2-forventningene. Kaldvik leverer et svakt Q1, mens Nordic Aqua Partners viser bedre operasjonell fremdrift.

Yara kan få positiv støtte fra sterkere Q2-indikasjoner, men ABG tror ikke nødvendigvis konsensus flytter seg mye ennå.

Shipping er fortsatt sterkt, men selektivt. BW LPG investerer tungt i nye skip, CMB.TECH får støtte fra SEB, og container- og LPG-rater er fortsatt sterke.

Oljeservicebildet er blandet, men aktivitetsdata og Canada-etterspørsel gir støtte til riggsegmentet. Odfjell Drilling får et viktig operasjonelt datapunkt gjennom opphenting av BOP-en.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.