INSIDE OSLO BØRS - MORGENRAPPORT

Dagens mest interessante signaler: Fredshåp, utbytteaksjer og regulatorisk risiko i sjømat

Av det jeg har fått med meg fra morgenen så er det tre temaer som kan bli interessante for markedet: mulig gjenåpning av Hormuzstredet, sterke kontantstrømmer og utbyttehistorier i offshore/rigg/shipping, samt økende estimat- og reguleringsrisiko i sjømat.

Det overordnede markedsbildet styres fortsatt av Midtøsten. SEB skriver at markedet allerede priser inn økt sannsynlighet for en avtale mellom USA og Iran, selv om ingen endelig avtale er signert. Brent har falt til rundt 93 dollar fatet, og SEB mener en faktisk gjenåpning av Hormuzstredet kan sende oljeprisen ytterligere 10–20 dollar ned, mot et mulig nivå rundt 75–80 dollar fatet over sommeren.

Dette er viktig fordi lavere oljepris ikke vil bare påvirker oljeselskapene ettersom lavere oljepris kan også trekke lange renter ned, redusere volatiliteten og gi bedre risikovilje i aksjemarkedet. SEB peker på at VIX i et positivt scenario kan falle tilbake mot 10–15, samtidig som lavere renter og lavere energipriser kan gi ny støtte til AI-, teknologi- og sykliske aksjer. For Oslo Børs er bildet mer todelt: lavere oljepris kan være negativt for oljeselskapene, men bedre risikovilje og lavere renter kan støtte et bredere markedssentiment.

Inside Oslo Børs: Som nevnt tidligere har jeg litt vanskeligheter med å finne noen store temaer på Oslo Børs som skal kunne erstatte olje- og shipping. Forsvar konsoliderer og har vært et tema lenge, fisk kan bli bra, men lakseprisen må begynne å røre på seg, sykliske aksjer har også steget bra i denne perioden. Small- og mid caps er blitt spekulert på slik at jeg ser ikke helt hva som vil kunne overta stafettpinnen. Men siden vi bruker objektive tekniske modeller så vil disse etter hvert vise hvilke temaer som vil få momentum. I slike perioder er det teknisk analyse, momentum, observasjon og tålmodighet som er det viktigste.

Offshore og rigg: Utbytte blir hovedhistorien

Den mest tydelige kursdriveren i dagens e-poster ligger i offshore- og riggsegmentet, der flere selskaper nå prises mer på kontantstrøm og utbytte enn på vekstutsiktene.

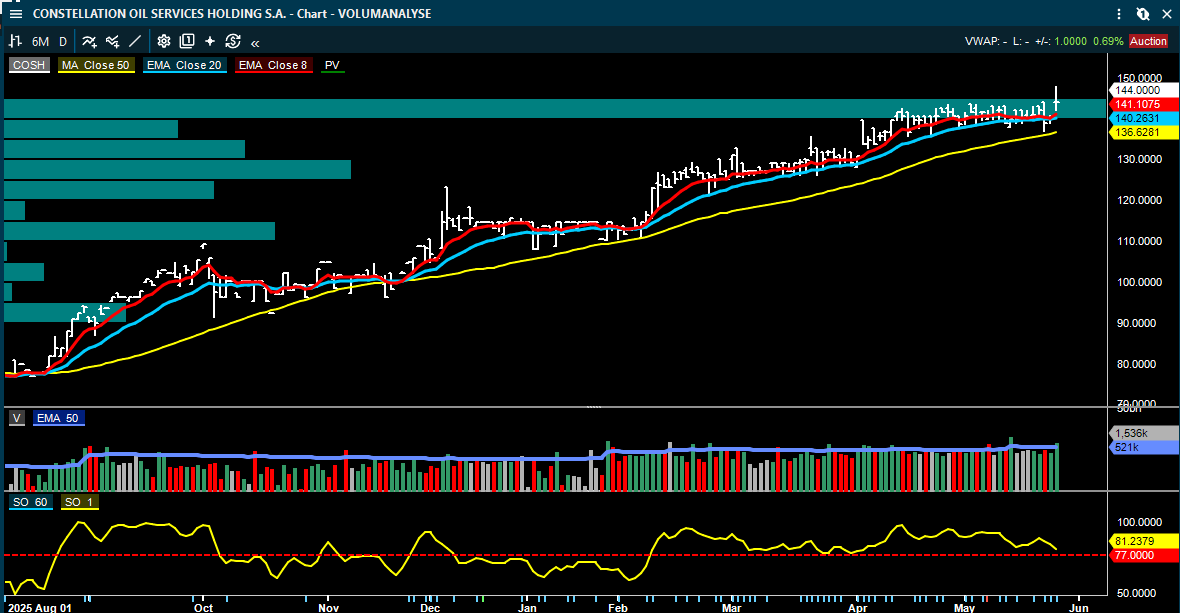

Constellation Oil Services Holding fremstår som en av dagens mest positive selskapskommentarer. ABG skriver at Q1-rapporten var klart sterkere enn ventet, med justert EBITDA på 97 millioner dollar, hele 45 prosent over konsensus. Selskapet har høy kontraktsdekning, lavere gjeldsgrad over tid og har varslet en kvartalsvis distribusjon på 25 millioner dollar. ABG trekker spesielt frem at utbyttet kan øke når gjeldsgraden faller videre, og estimerer rundt 18 prosent utbytteyield i 2027. Det er nettopp denne kombinasjonen av høy synlighet, sterk kontantstrøm og mulig økende utbytte som kan gjøre aksjen interessant for markedet.

Energy Holdings leverte et litt blandet resultat, men kontantstrømshistorien står sterkt. EBITDA var noe under forventningene, hovedsakelig på grunn av høyere kostnader i SeaBird-delen, men fri kontantstrøm var sterkere enn ventet. Selskapet øker kvartalsutbyttet til 25 millioner dollar og guider totale distribusjoner på 90–110 millioner dollar for 2026. ABG anslår dette til en utbytteyield på 13–17 prosent. Det gjør at markedet trolig vil se gjennom et moderat EBITDA-miss, så lenge kontantstrømmen og kontraktsdekningen holder.

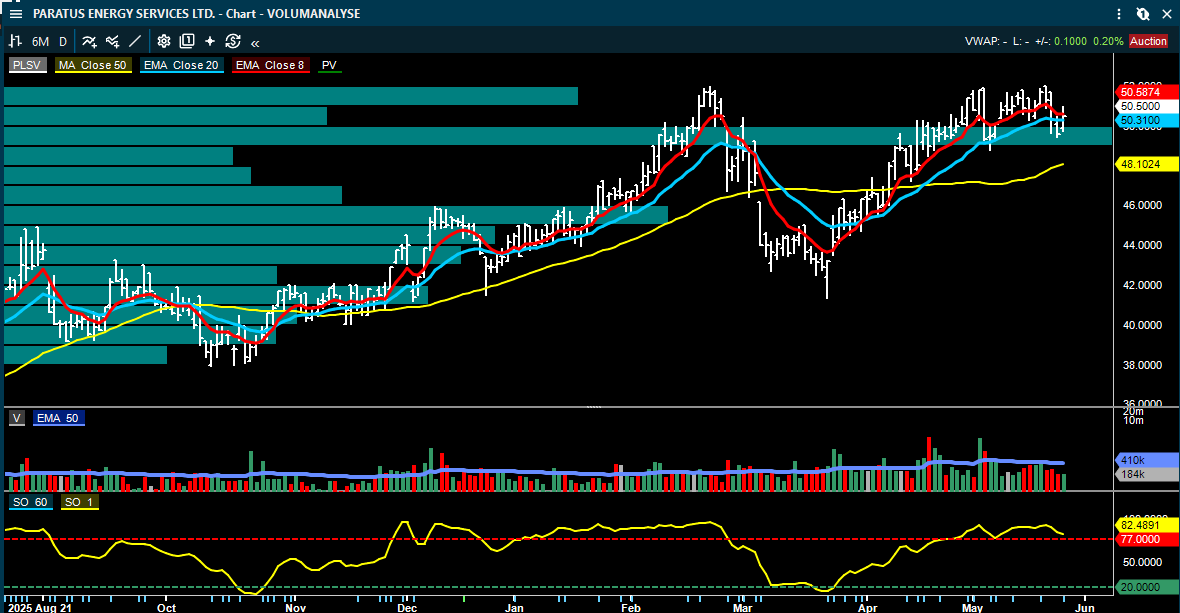

Paratus Energy Services var mer en bekreftelse enn en positiv overraskelse. Resultatene var i stor grad kjent på forhånd, og guidingen for 2026 ligger i tråd med forventningene. Likevel er caset interessant fordi selskapet opprettholder kvartalsutbyttet på 0,22 dollar per aksje, tilsvarende rundt 16–17 prosent annualisert yield. Flåten i Seagems leverte høy teknisk utnyttelse på rundt 98 prosent, og en Petrobras-tender for PLSV-er med frist i juni kan bli en viktig kommende trigger.

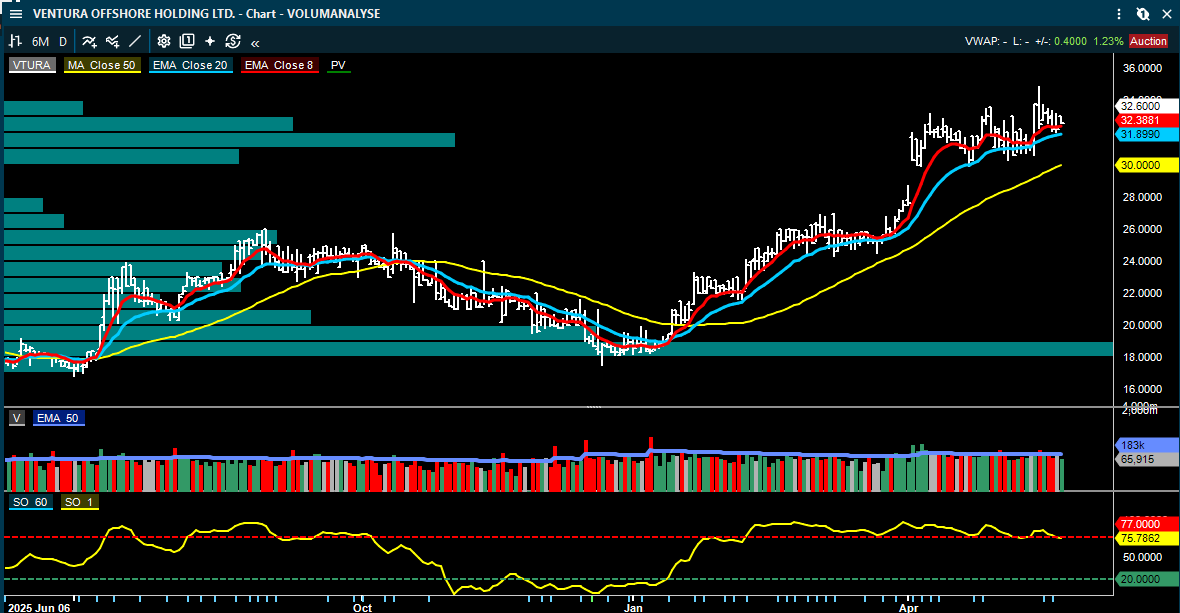

Ventura Offshore leverte et resultat på linje med forventningene, men aksjen har fortsatt en tydelig kontraktstrigger. Begge riggene i Brasil er nå langsiktig kontrahert, og Pareto peker på at ny kontrakt for SSV Catarina er sentral for investeringscaset. Her er det ikke selve Q1-tallene som virker mest kursdrivende, men muligheten for ny kontraktsavklaring i et sterkere marked i Sørøst-Asia.

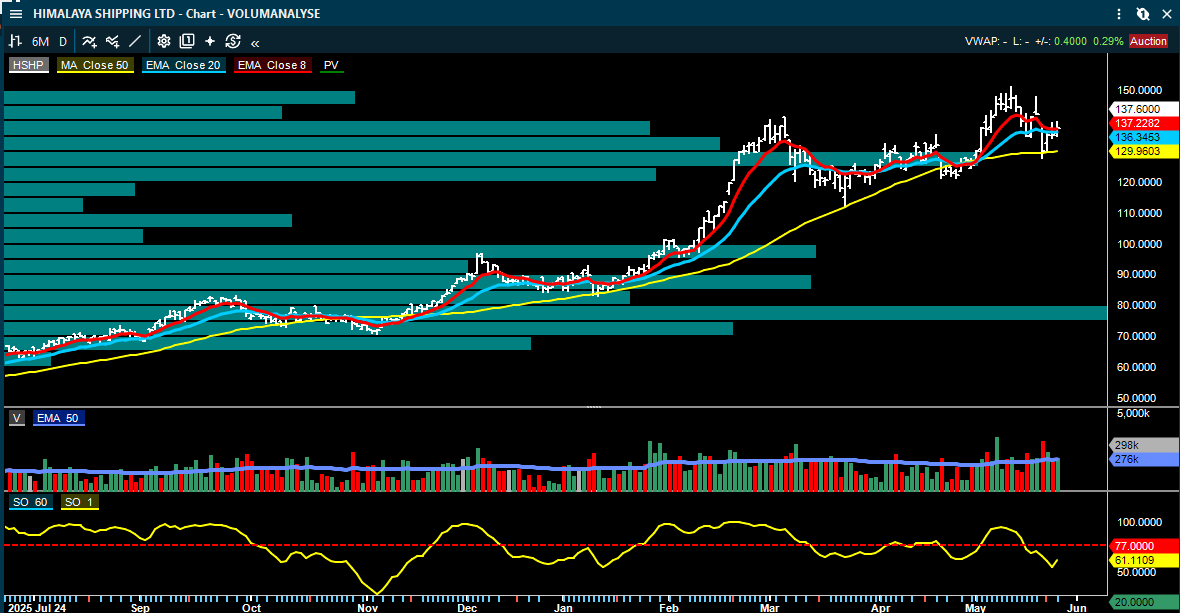

Shipping: Himalaya får støtte fra et sterkt capesize-marked

Himalaya Shipping får en svært positiv vurdering fra Pareto, som beskriver våren som “ekstremt oppmuntrende”. Q2 ligger an til å bli selskapets beste kvartal så langt, og Pareto venter rundt 5 kroner i kvartalsvis utbytte fremover. Ved dagens ratenivå tilsvarer annualiserte utbytter over 30 kroner per aksje, eller rundt 23 prosent yield.

Himalaya Shipping er en svært direkte eksponering mot capesize-ratene. Når ratene stiger, slår det raskt ut i kontantstrøm og utbytte. Pareto peker på at tonne-miles i capesize-markedet har vokst rundt 4 prosent år over år, støttet av rekordhøye sjøbårne jernmalmvolumer og sterk vekst i bauxittfrakt. Samtidig er flåteveksten fortsatt moderat. Det gir en attraktiv markedsbalanse, men også høy syklisk risiko dersom ratene snur.

Sjømat: Lav laksepris og ny reguleringsdebatt

Av det jeg forstår har sjømatsektoren to viktige signaler i dagens e-poster.

Det første er lakseprisen. SEB venter en spotpris på 71–72 kroner kiloen neste uke, relativt stabilt fra denne uken. Problemet er at kvartalssnittet så langt ligger rundt 76 kroner kiloen, mens SEB fortsatt har 80 kroner kiloen i Q2-estimatet. Det betyr at prisene må løfte seg tydelig i juni for å unngå nye estimatkutt.

Det andre er reguleringsrisikoen. Pareto har en større sektorrapport der de analyserer mulig overgang fra trafikklyssystemet til lusekvoter. Deres beregninger viser at et strengt kvotesystem kan redusere norsk slaktevolum med rundt 12 prosent, med klart størst negativ effekt for Grieg Seafood, som ifølge Pareto kan få en reduksjon på rundt 34 prosent. Lerøy Seafood kan få rundt 16 prosent reduksjon, mens Mowi, Måsøval og SalMar kommer bedre ut, med lavere estimert volumkutt.

Det interessante er at Pareto samtidig argumenterer for at en mer målrettet, lokalitetsbasert regulering kan gi langt lavere produksjonstap. Ifølge deres analyse kan fjerning eller justering av de mest problematiske lokalitetene redusere nasjonalt slaktevolum med bare rundt 2 prosent. Dersom reguleringsdebatten beveger seg i den retningen, kan det bli positivt for sektoren. Dersom myndighetene går mot bredere lusekvoter, kan det derimot bli en klar negativ driver, særlig for selskaper med høy eksponering i utsatte produksjonsområder.

Enkeltaksjer med negativ estimatrisiko

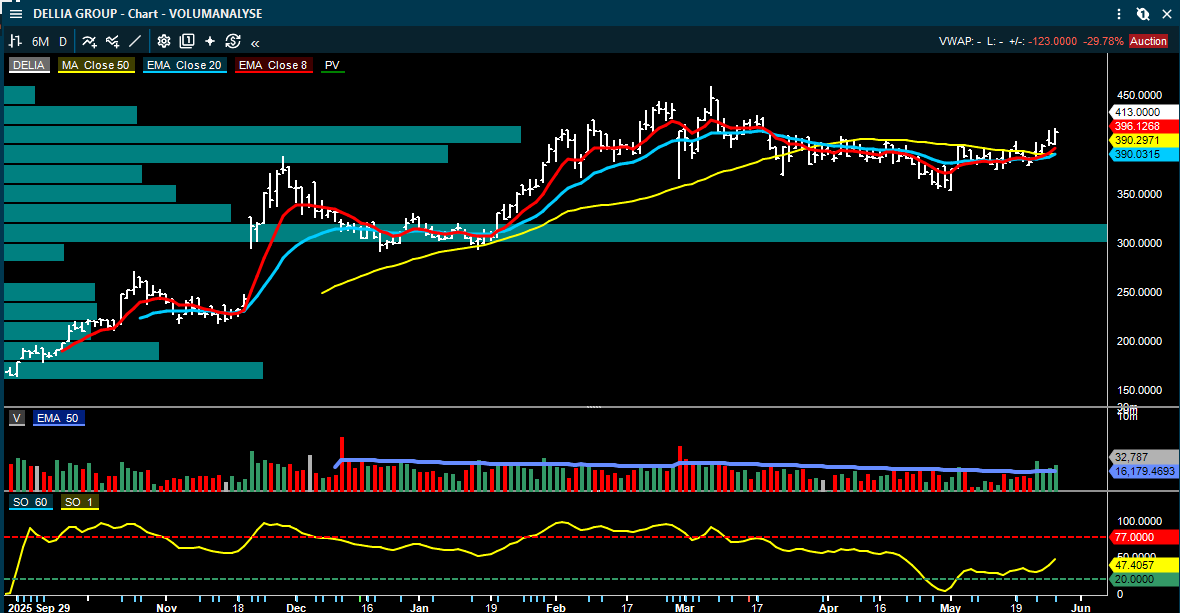

Dellia Group er dagens klare negative selskapssignal. ABG skriver at inntekter og bruttofortjeneste var på linje med forventningene, men at driftskostnadene var rundt 30 prosent høyere enn konsensus. EBIT kom dermed rundt 35 prosent under forventningene. ABG venter at konsensus for 2026 EBIT kan kuttes med rundt 25 prosent, og at aksjen kan falle 10–15 prosent. Selskapet har positive vekstsignaler i UK, Tesco og REWE, men økt konkurranse i Norden og høyere kostnader gjør rapporten klart negativ på kort sikt.

Axactor hadde også svake underliggende tall, men mye var kjent på forhånd. ABG peker på at bruttoinntektene var 9 prosent under forventningene, mens kontant-EBITDA var 12–14 prosent under ABG og konsensus. Det viktigste fremover er ikke Q1 isolert, men gjennomgangen av hele porteføljen i Q2. ABG skriver at et maksimalt negativt justeringsscenario kan være stort, men at dette bør tolkes som et tak og ikke et basisscenario. Samtidig kan refinansiering redusere rentekostnadene betydelig over tid. Aksjen har dermed både balanseforbedring og porteføljerisiko som viktige drivere.

Konklusjon

Av det jeg hittil har fått med meg av informasjon viser dette et marked hvor makrobildet og enkeltaksjecasene trekker i ulike retninger. Et mulig gjennombrudd rundt Hormuz kan gi lavere oljepris, lavere renter og bedre risikovilje, men samtidig dempe sentimentet i oljeprodusenter. Innen offshore og rigg er kontantstrøm og utbytte fortsatt den viktigste aksjedriveren

I sjømat er bildet mer krevende. Lakseprisen er stabil, men for lav relativt til Q2-estimatene, og reguleringsrisikoen kan bli viktigere utover året. For Dellia Group og Axactor er dagens signaler mer knyttet til estimatkutt og risikoreprising.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.