INSIDE OSLO BØRS - OPPDATERING FREDAG

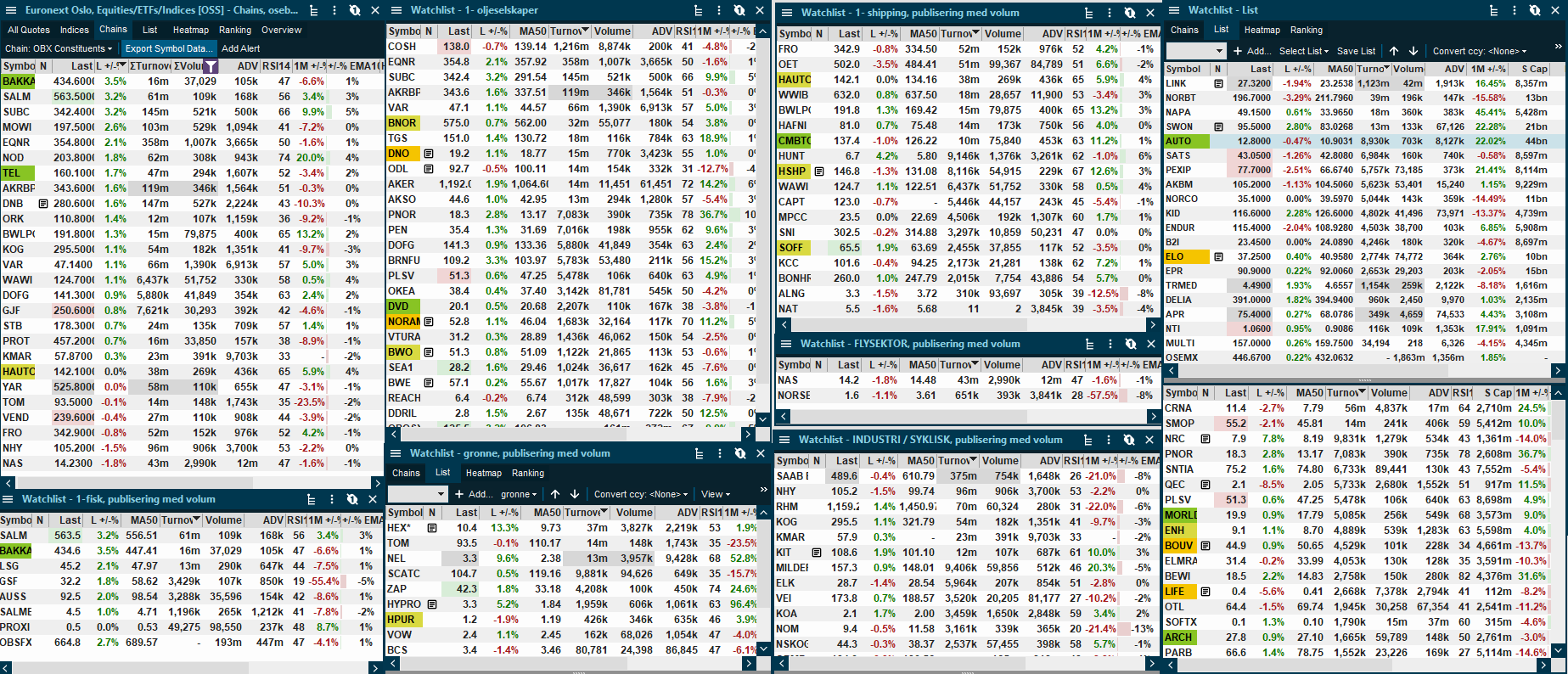

Det er noen bevegelser i markedet, men formasjonene til majoriteten av disse befinner seg innenfor konsolideringer eller modne oppganger. Inneklemt dag og det setter sitt preg på volumene. Lave volumer gjør tekniske signaler til mer usikre. Ser ikke noen actionable tekniske modeller så langt ut i sesjonen. Følger markedet utover og dukker det opp noen interessante tekniske modeller sender jeg ut en ny oppdatering.

Olje og shippingselskapene foretar enten en sidelengs konsolidering før det kan komme nye brudd opp eller det blir toppformasjoner. Det er kjøpere i oljeaksjene idag, men ingen nye tekniske modeller som samtidig fremviser sterke tekniske formasjoner.

Det er heller ingen nye tekniske modeller blant Mid-caps eller Small caps idag.

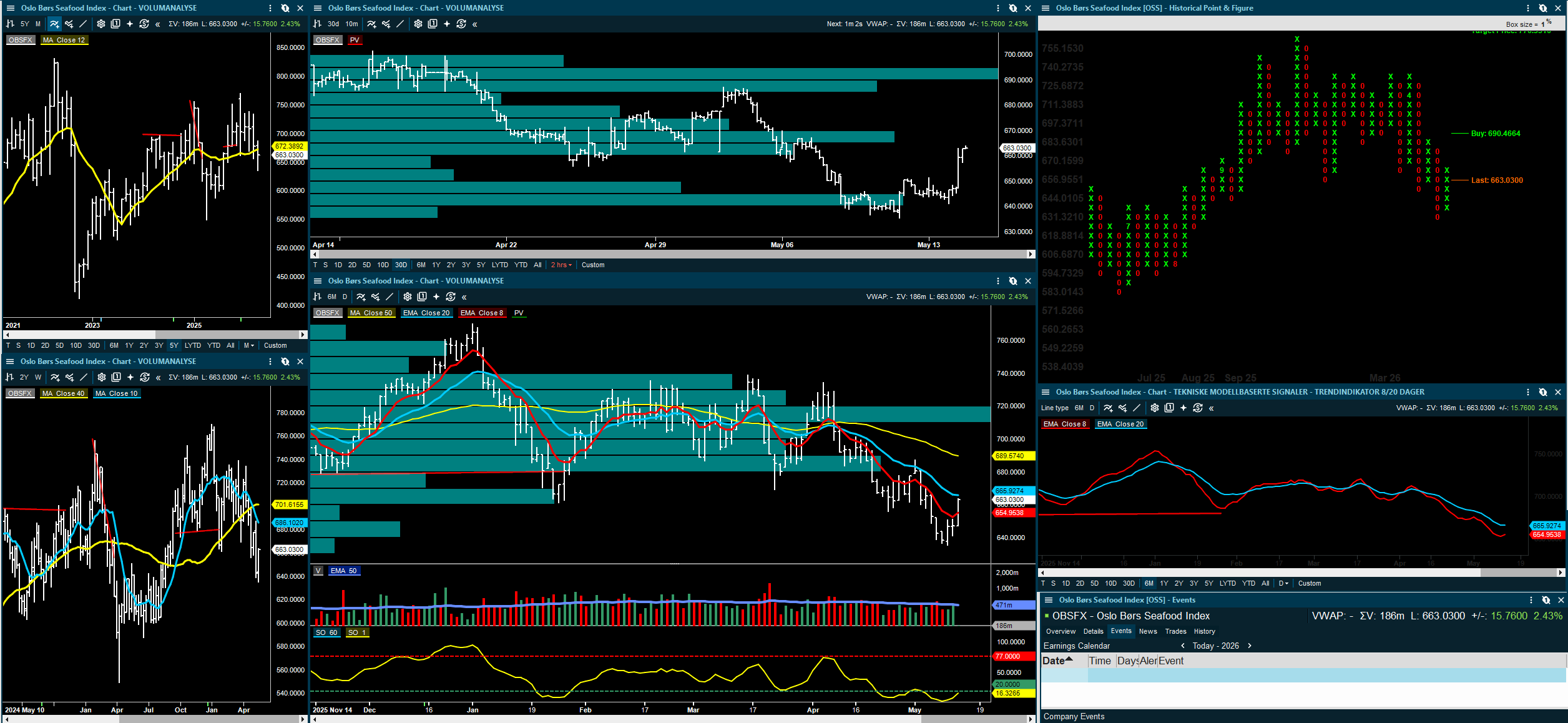

Det kommer inn litt momentum i fisk og denne ukens nedgang har vist seg å bli en bear-trap. Oslo Børs Seafood index tester 20 dager motstanden, men må klare å slutte over før vi har en kortsiktig teknisk endring av mønsteret.

Sektoren har ligget i en konsolidering og mange investorer har fått kommet seg ut i løpet av denne perioden. Ser an til uken om det kommer noen nye fundamentale signaler da det tekniske fortsatt fremstår som litt tungt.

Volumprofilen kommer inn med økt motstand oppe fra 50 dager omkring 690-nivået. Har et kortsiktig positivt momentum og avventer og ser om dette kan skape noen tekniske modeller til uken.

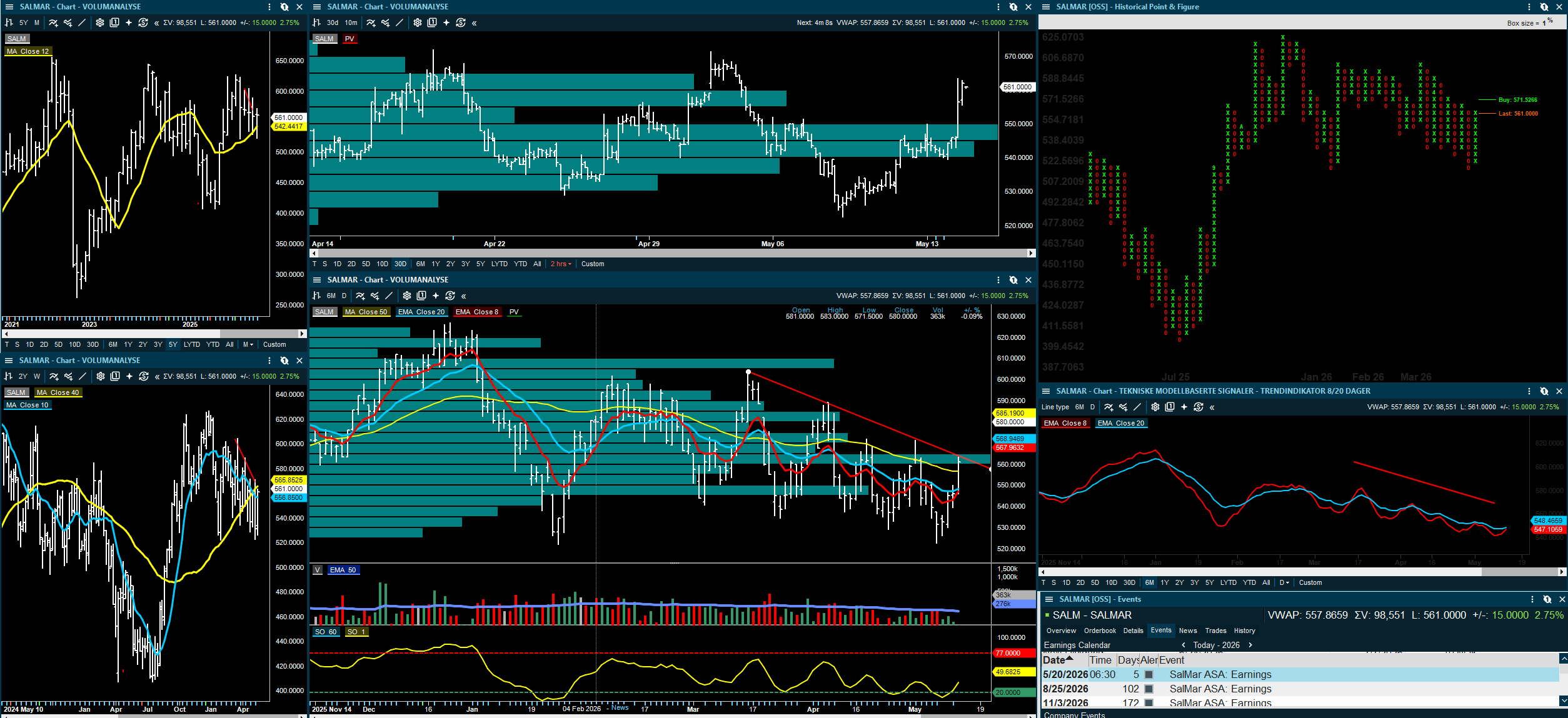

SALMAR - TESTER TOPPEN AV NEDTRENDEN

Det blir interessant å se til uken om mønsteret med lavere topper og bunner blir brutt. Kursen tester nå det mest omsatte nivået, sett over perioden fra november. Det kan bli syretesten for at kjøpersiden tar over kontrollen over aksjen. Vil ikke utøse noe nytt PF kjøpssignal før over 571. Avventer og ser om trendmønsteret brytes.

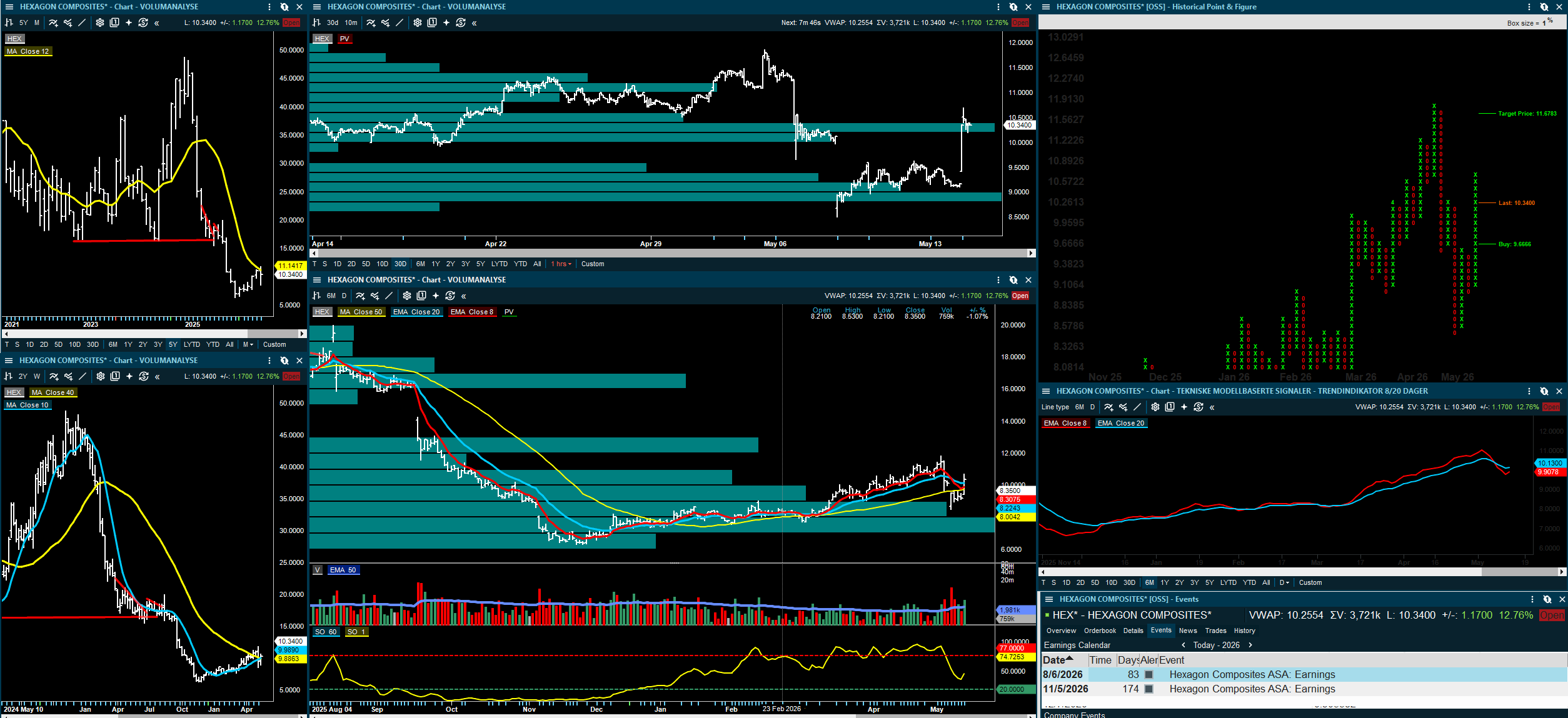

Forøvrig er det momentum i Hexagon Composities, som stiger på fundamentale signaler. Her er en kort gjennomgang av HEX:

Hexagon Composites: Balansen er styrket, men vekstcaset er skjøvet ut i tid

De siste analytiker kommentarene på Hexagon Composites viser et selskap der balansen er blitt reparert, men der markedet fortsatt venter på at veksten i Mobile Pipeline og tunge CNG/RNG-lastebiler skal materialisere seg.

Det viktigste grepet var emisjonen på rundt 550 millioner kroner. Kapitalinnhentingen ble gjort til 8 kroner per aksje og gir betydelig utvanning, men løser samtidig et viktig problem: covenant-risikoen. Etter emisjonen ventes proforma netto rentebærende gjeld å være rundt 740 millioner kroner, med tilgjengelig likviditet på rundt 600 millioner kroner. Pareto beskriver dette som en balanse-reset, mens ABG mener caset er «reset, not broken».

Førstekvartalet var samtidig bedre enn fryktet. Hexagon Composites leverte inntekter på 669 millioner kroner og justert EBITDA på 57 millioner kroner. Det var klart bedre enn konsensus, og marginforbedringen skyldtes bedre produktmiks, lavere faste kostnader og kostnadskutt som nå begynner å virke. Likevel var 2026-guidingen forsiktig, med inntekter omtrent på nivå med 2025 og EBITDA over 200 millioner kroner. Det betyr at gjeninnhentingen er skjøvet ut i tid.

Den mest positive nyheten kom fra Certarus, som er en viktig kunde innen Mobile Pipeline. Certarus’ eier Superior Plus har løftet investeringsbudsjettet for 2026 fra 160 til 230 millioner dollar, og økningen går i stor grad til nye mobile lagringsenheter og relatert utstyr for datasenterkontrakter. Selskapet har inngått seks datasenterkontrakter siden september 2025, med samlet verdi på over 350 millioner dollar. SEB og ABG tolker dette som en tydelig positiv indikasjon for Hexagon Composites, selv om konkrete nye ordre til selskapet ennå ikke er annonsert.

Datasentre kan dermed bli en viktig ny vekstdriver for Mobile Pipeline. Tidligere har mye av etterspørselen vært knyttet til olje, gass og industrielle applikasjoner. Nå flyttes noe av historien mot energiforsyning til datasentre, et marked med høy strukturell vekst. ABG mener at dersom Hexagon Composites sikrer deler av denne etterspørselen, kan det bidra til å støtte en vekstcomeback i 2027.

Risikoen er konkurransebildet. ABG trekker frem at Cummins Clean Fuel Technologies har lansert en egen Type 4 CNG-tank for tunge lastebiler. Dette kan redusere markedsandelsforventningene knyttet til X15N-motoren, som tidligere har vært en viktig opsjon i investeringscaset. Samtidig peker ABG på at lastebilprodusenter normalt bruker flere leverandører, og at Hexagon Agility fortsatt er en etablert aktør i markedet.

Meglerhusene er derfor delte. ABG Sundal Collier gjentar Kjøp, men senker kursmålet til 13,50 kroner fra 16 kroner. Pareto er mer avventende med Hold og kursmål 10 kroner. Fellesnevneren er at nedsiderisikoen er redusert etter emisjonen, men at oppsiden i større grad avhenger av ordreinngang og volumvekst i 2027.

Kort oppsummert: Hexagon Composites har fått ryddet opp i balansen og levert et bedre Q1 enn ventet, men 2026 blir fortsatt et overgangsår. Det mest interessante fremover blir om Certarus-veksten og datasenteretterspørselen faktisk gir nye Mobile Pipeline-ordre, og om X15N-markedet utvikler seg uten at konkurransepresset blir for stort.

ABG Sundal Collier senker kursmålet for Hexagon Composites til 13,50 kroner (16), gjentar Kjøp.

Pareto beholder kursmålet for Hexagon Composites på 10 kroner, Hold.

Ansvarsfraskrivelse: Dette er en redaksjonell omtale basert på tilgjengelige meglerkommentarer og skal ikke forstås som investeringsråd eller personlig anbefaling.

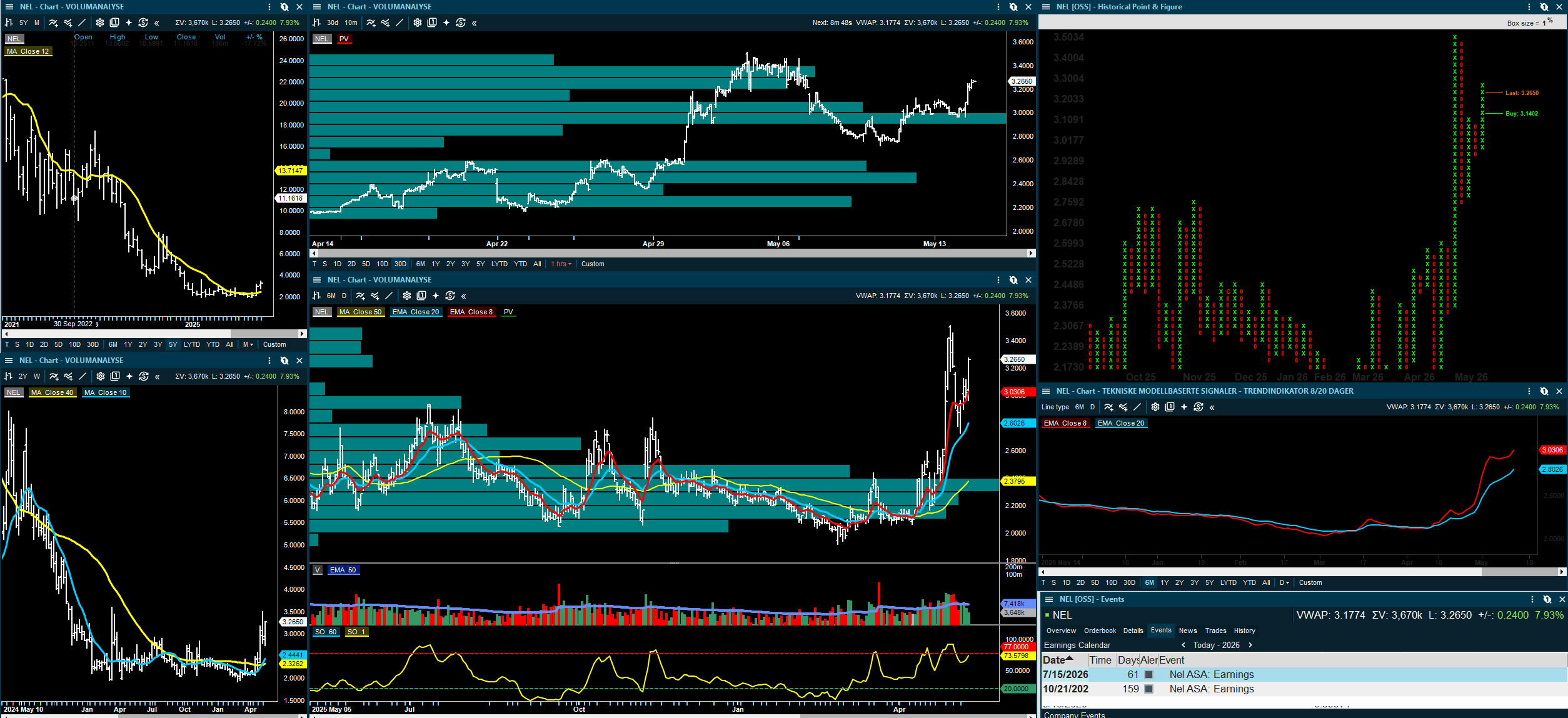

NEL - RETAIL INVESTORER SOM ER AKTIVE?

Blant de grønne er det fortsatt kjøpere i NEL. Oppgangen og utviklingen står ikke i forhold til megleranalysene, hvilket kan indikere at det er mange mindre investorer som er aktive i aksjen. Er denne oppgangen også momentumdrevet øker den tekniske risikoen da det ikke er noen annen substans enn oppgangen i seg selv som er driveren.

Kursen fikk en akselerasjon og en kjapp korreksjon tilbake mot 20 dager støtten. Rent teknisk øker risikoen for at det kan være etternølere som er aktive, som er driveren bak dagens oppgang, hvilket kan gjøre kjøpersiden til mindre robust. Som igjen øker risikoen for at det kan etableres en negativ lavere topp. En lavere topp vil øke sannsynligheten for en ny korreksjon mot 50 dager støtten omkring 2,38.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.