Lakseprisen: Stabilt lavt nivå inn i neste uke gir estimatrisiko i sjømat

De siste kommentarene på lakseprisen peker i samme retning: spotprisen holder seg i lav 70-sone, og det er for svakt til å støtte dagens Q2-forventninger i sektoren.

ABG skriver i dagens prisoppdatering at norsk laksepris trolig faller til 70–71 kroner kiloen neste uke, mot 71–72 kroner kiloen denne uken. Pareto ligger svært nær samme nivå og venter rundt 72 kroner kiloen neste uke, tilsvarende omtrent 6,6 euro kiloen. Begge peker dermed mot et marked som ikke kollapser, men som heller ikke viser den prisoppgangen sektoren trenger.

Det strategiske poenget er at lakseprisen nå ikke bare handler om ukespris; Den handler om estimatene for hele andre kvartal. Pareto beregner at prisene så langt i kvartalet ligger rundt 75 kroner kiloen, mens flere konsensusestimater fortsatt ligger over 80 kroner kiloen. Det betyr at prisene må løfte seg tydelig i juni for at estimatene skal holde.

Dette er kursdrivende fordi sjømataksjer ofte reagerer på forventede estimatrevisjoner. Når spotprisen ligger 5–10 kroner under det mange modeller bygger på, kan analytikerne måtte kutte EBIT-forventningene for Q2. ABG har tidligere pekt på rundt 18 prosent nedsiderisiko til Q2 EBIT-konsensus dersom dagens prisbilde står seg.

Inside Oslo Børs: Markedet er en diskonteringsmaskin og den ligger hele tiden foran investorer. Markedet priser inn slike ting og en rekke investorer kan allerede ha solgt basert på dette. Dette er vel den 10 kommentaren jeg har sett som har pekt på at det kan komme nedjusteringer for annet kvartal hvis ikke prisene stiger innen kort tid. Spørsmålet er hva markedet allerede har priset inn og hva det velger å fokusere på.

Forrige uke var prisbildet litt mer optimistisk. SEB ventet da 73–74 kroner kiloen for kommende uke, delvis støttet av én mindre slaktedag på grunn av pinse. Samtidig skrev SEB at tilgjengeligheten var god i de fleste størrelser og at etterspørselen i hovedmarkedene var brukbar. Når de nyeste kommentarene nå peker ned mot 70–72 kroner, tyder det på at markedet fortsatt sliter med å få et ordentlig prisrykk.

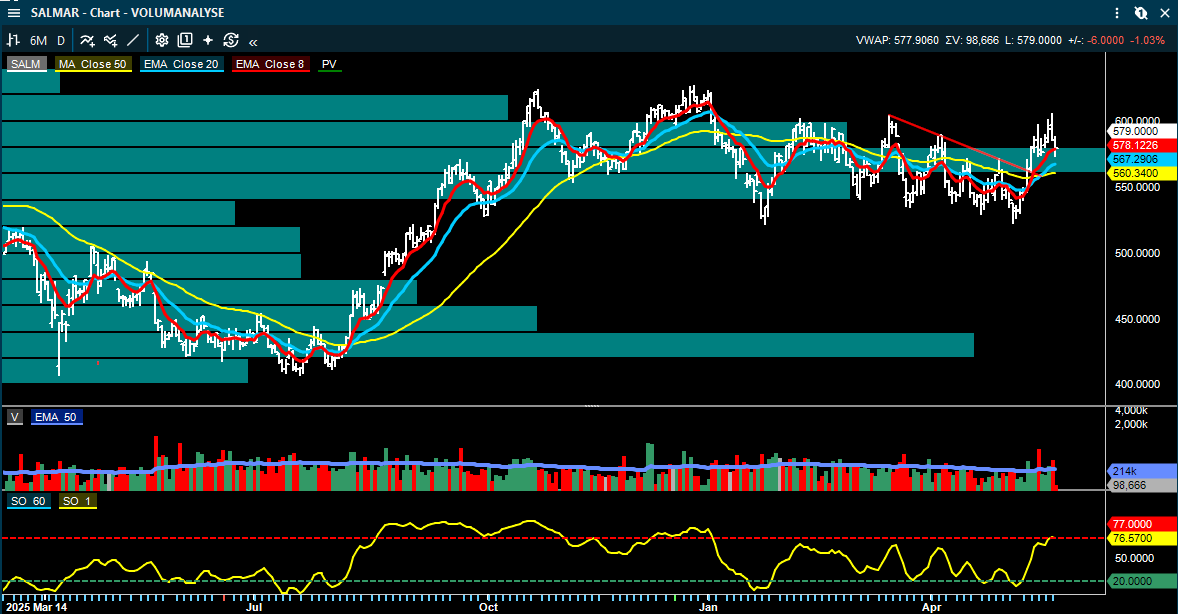

For SalMar er dette viktig, men ikke entydig negativt. Selskapet har fått positiv omtale for sterk biologi, lav dødelighet og god vekst. Den siste kommentaren om mulig ILA sykdom kan endre på dette. For tidlig å konkludere og avventer og ser hva analytikerne sier. Pareto har tidligere fremhevet at SalMar har løftet volumguidingen i Norge og at biologiske nøkkeltall har vært svært sterke. Det gjør at selskapet kan ha bedre operasjonell motstandskraft enn flere konkurrenter. Men selv sterke biologiske forhold hjelper bare delvis dersom spotprisen blir liggende lavere enn estimatene.

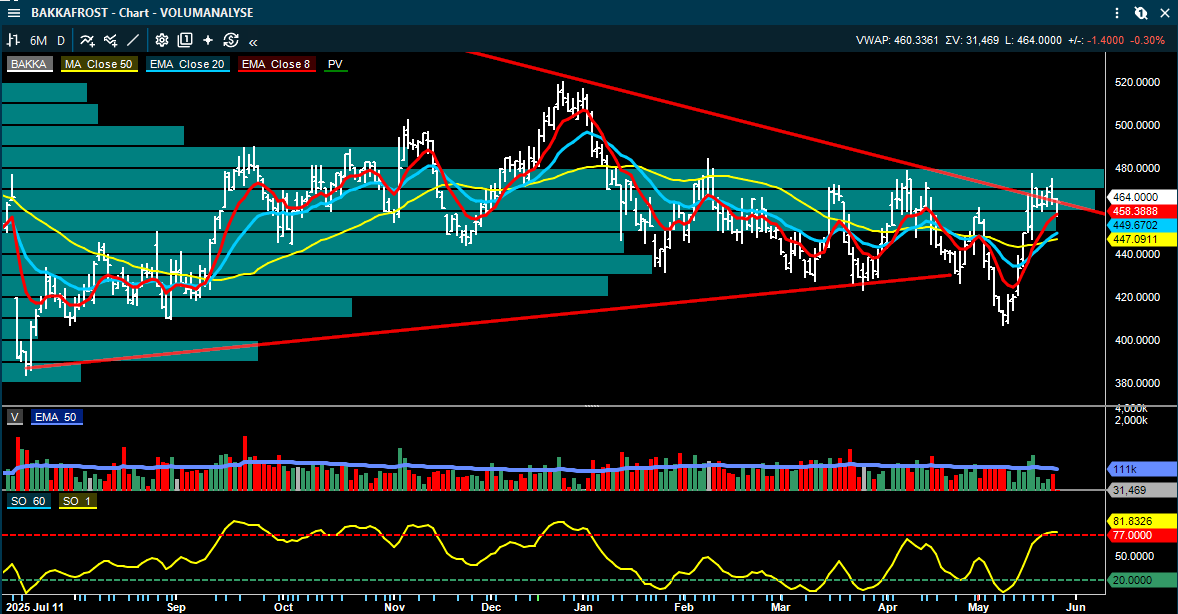

For Bakkafrost er bildet også relativt robust på driftssiden, særlig etter sterk utvikling på Færøyene. Men også her vil lavere laksepris kunne dempe inntjeningsforventningene dersom prisnivået ikke bedrer seg inn i juni.

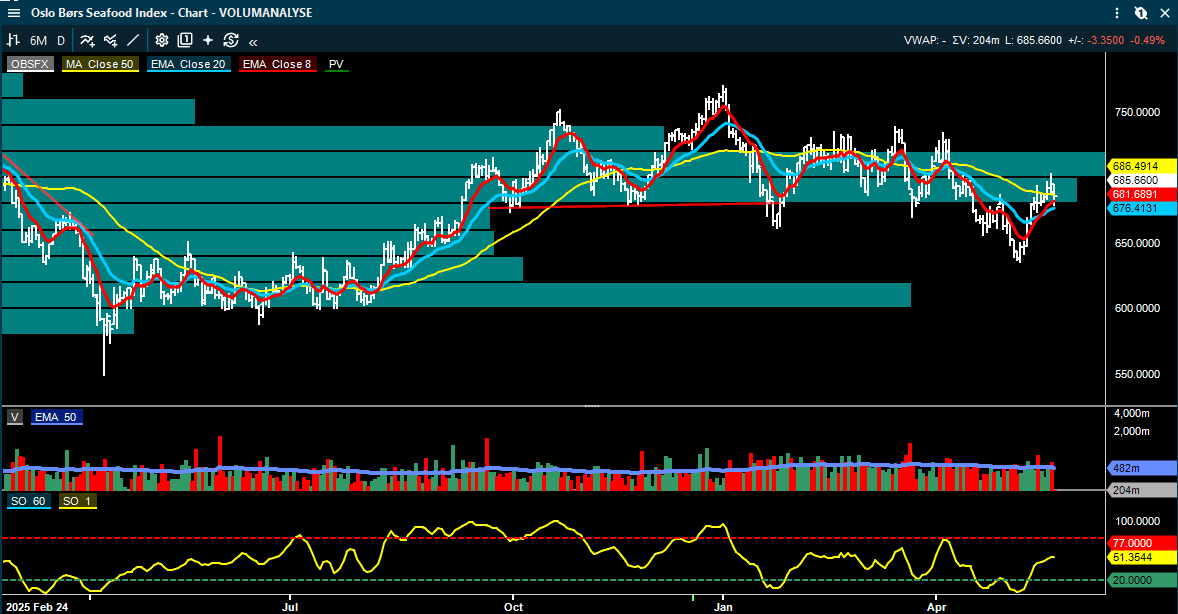

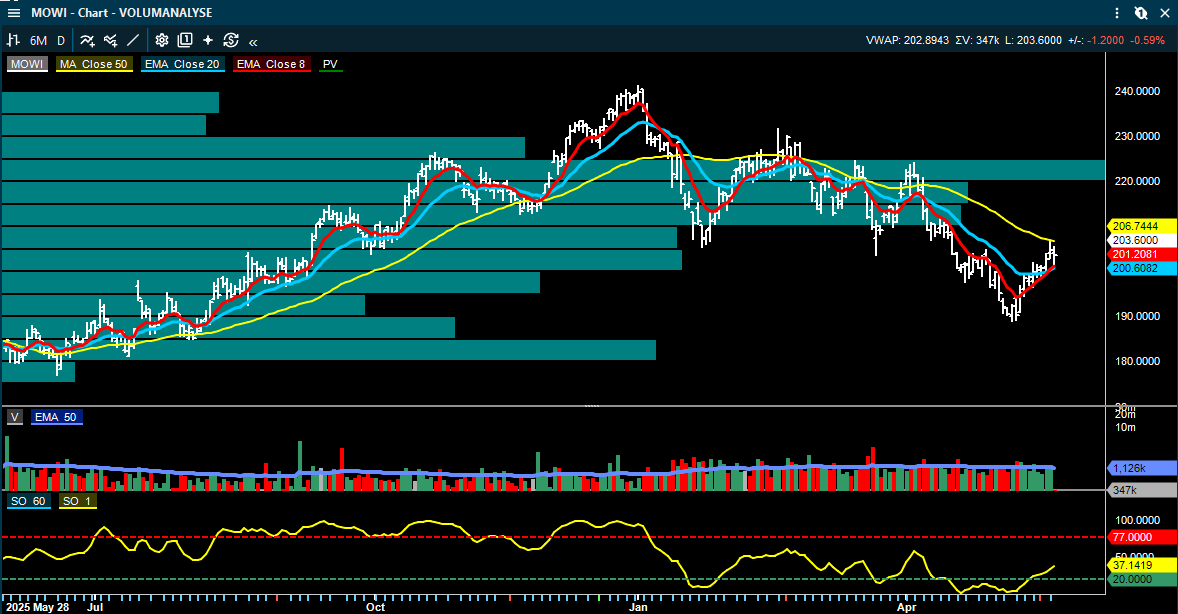

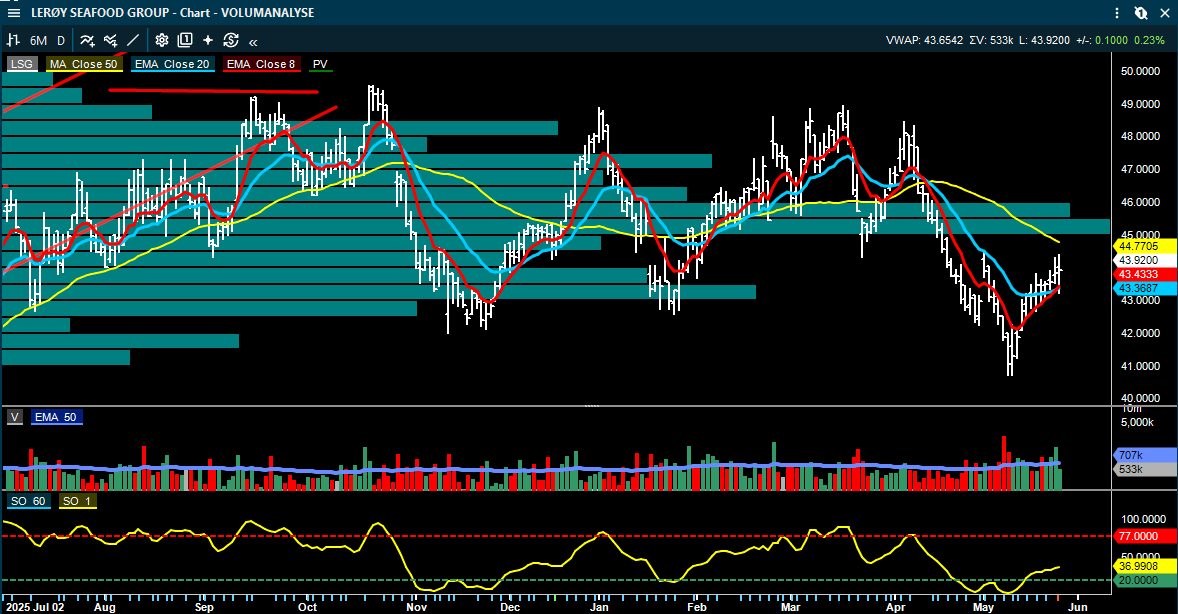

For Mowi og Lerøy Seafood blir effekten mer bred sektoravlesning. Begge påvirkes av spotprisnivået, men også av kontraktsandel, slakteprofil og regional miks. Lavere spotpris i Q2 kan gi press på estimater, selv om større selskaper ofte har mer diversifiserte inntektsstrømmer.

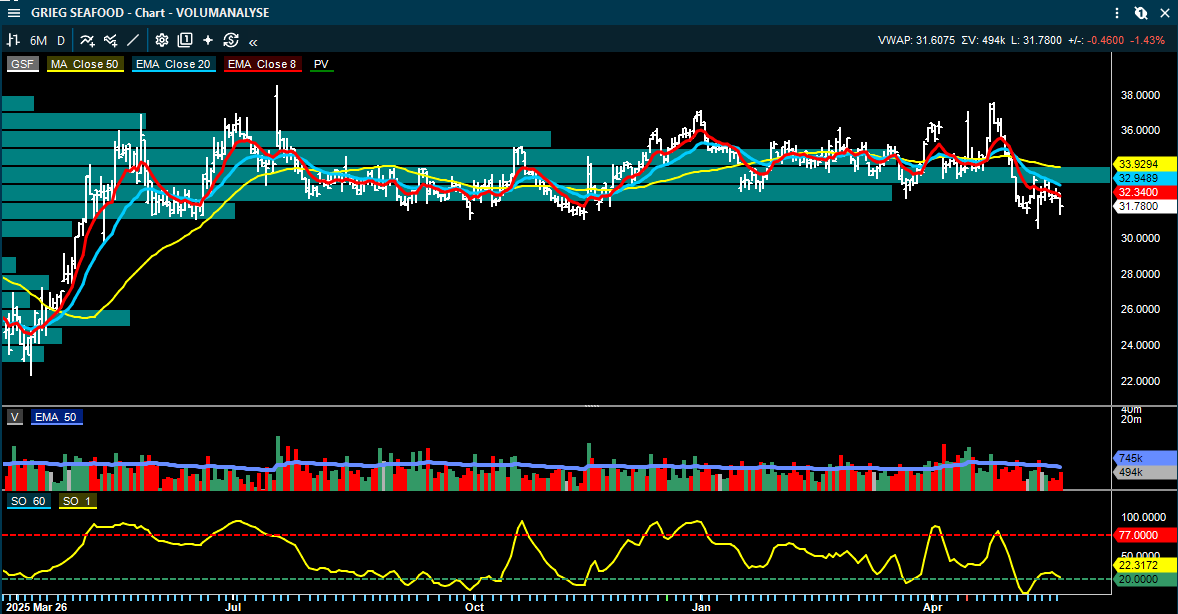

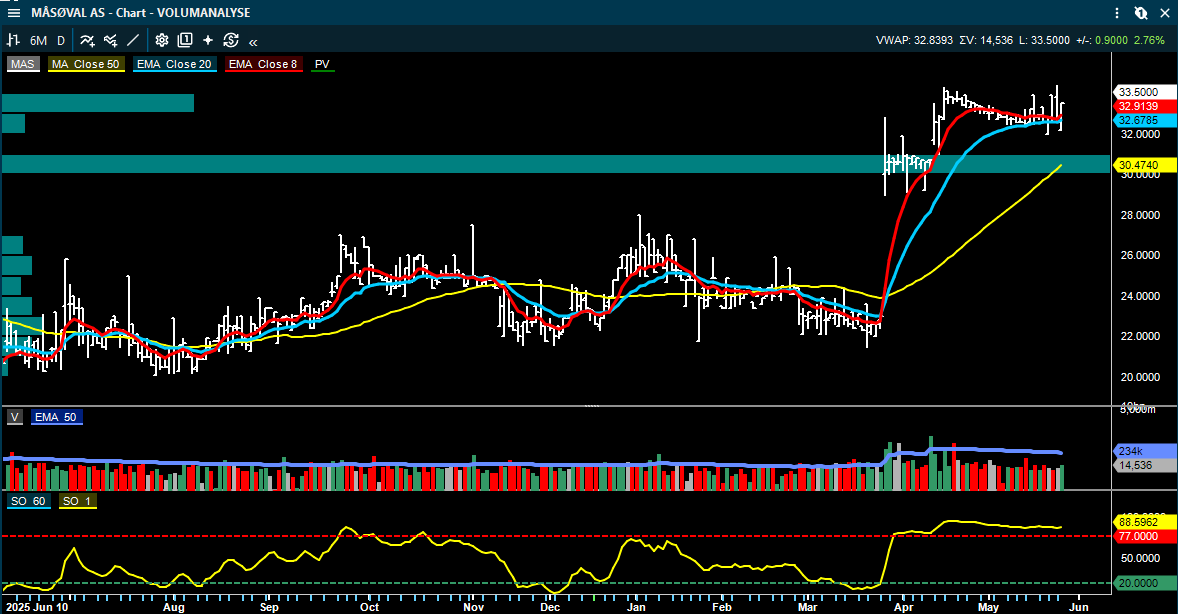

For Grieg Seafood og Måsøval er prisbildet mer krevende. Når selskaper allerede har hatt svakere operasjonelle signaler, lavere volumguiding eller høyere kostnadsforventninger, blir svak laksepris en ekstra belastning. I slike aksjer kan markedet reagere mer negativt på svak spotpris enn i selskaper med sterk biologi og bedre kostnadskontroll.

Det interessante er at tilbudsbildet egentlig ikke ser spesielt tungt ut. Norske eksportvolumer har vært svake, biomassen er nær flat, og antall fisk i sjøen er lavere enn i fjor. Normalt burde det støtte prisene. Når prisen likevel ikke løfter seg mer, tyder det på at etterspørselen ikke er sterk nok til å absorbere volumene til høyere prisnivåer akkurat nå.

Kort oppsummert er hovedbudskapet fra analytikerne at lakseprisen ligger stabilt, men for lavt. 70–72 kroner kiloen neste uke er ikke dramatisk svakt isolert sett, men det er svakt relativt til Q2-forventningene. Derfor kan prisoppdateringene gi press på sektoren dersom juni ikke viser tydelig bedring. Det markedet vil følge med på nå, er om prisen klarer å løfte seg mot midten eller øvre del av 70-tallet i juni. Hvis ikke, øker sannsynligheten for nye estimatkutt i sjømatsektoren.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.