Markedet etter fredag ettermiddag: Hormuz, olje, shipping og software-rotasjon i fokus

Nyhetsstrømmen etter kl. 15 fredag peker på et marked som står foran en mulig viktig makroavklaring. Flere kommentarer handler om sannsynligheten for en avtale mellom USA og Iran, mulig gjenåpning av Hormuzstredet og hva dette kan bety for oljepris, renter, volatilitet og aksjer.

SEB skriver i sin ukekommentar at markedet allerede har begynt å prise inn økt sannsynlighet for en gjenåpning av Hormuz. Dersom dette bekreftes, mener de at effekten fortsatt ikke er fullt priset inn. Brent kan ifølge SEB falle ytterligere 10–20 dollar fatet, mot et mulig nivå rundt 75–80 dollar. Samtidig kan lavere oljepris trekke lange renter ned, presse volatiliteten videre lavere og gi bedre risikovilje i aksjemarkedet.

Poenget er at en Hormuz-avklaring ikke bare er en oljenyhet. Den påvirker flere aktivaklasser samtidig. Lavere oljepris kan være negativt for oljeprodusenter, men positivt for forbrukeraksjer, flyselskaper, industri, teknologi og andre sektorer som får hjelp av lavere energikostnader og lavere renter. Derfor kan en geopolitisk avklaring gi bredere børsoppgang, selv om oljeaksjer isolert sett kan møte motvind.

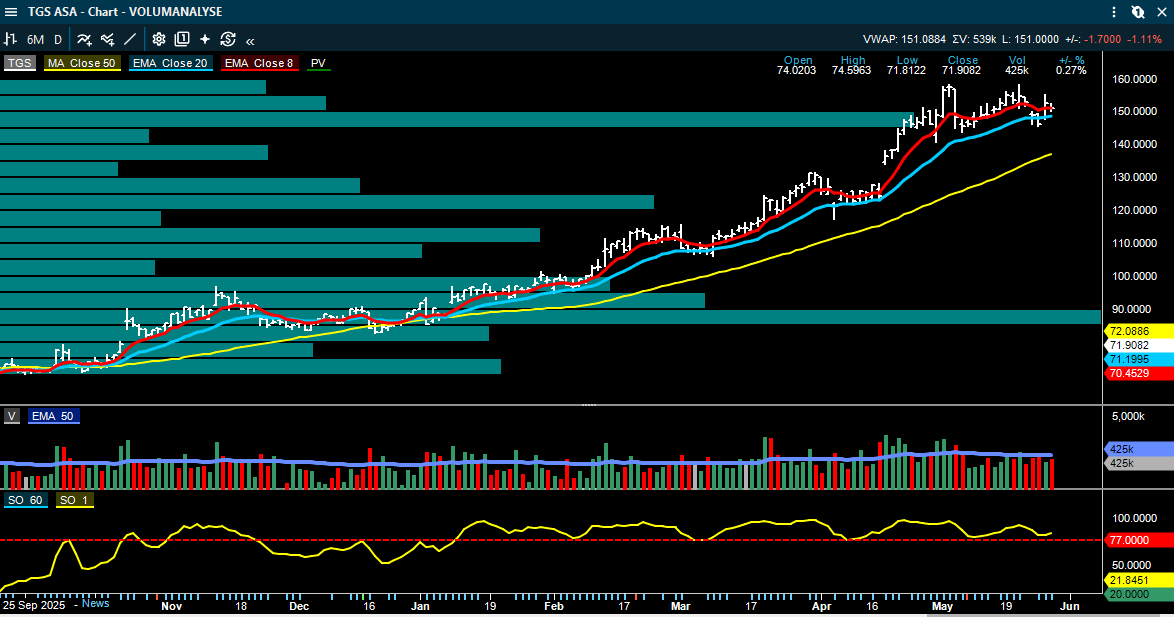

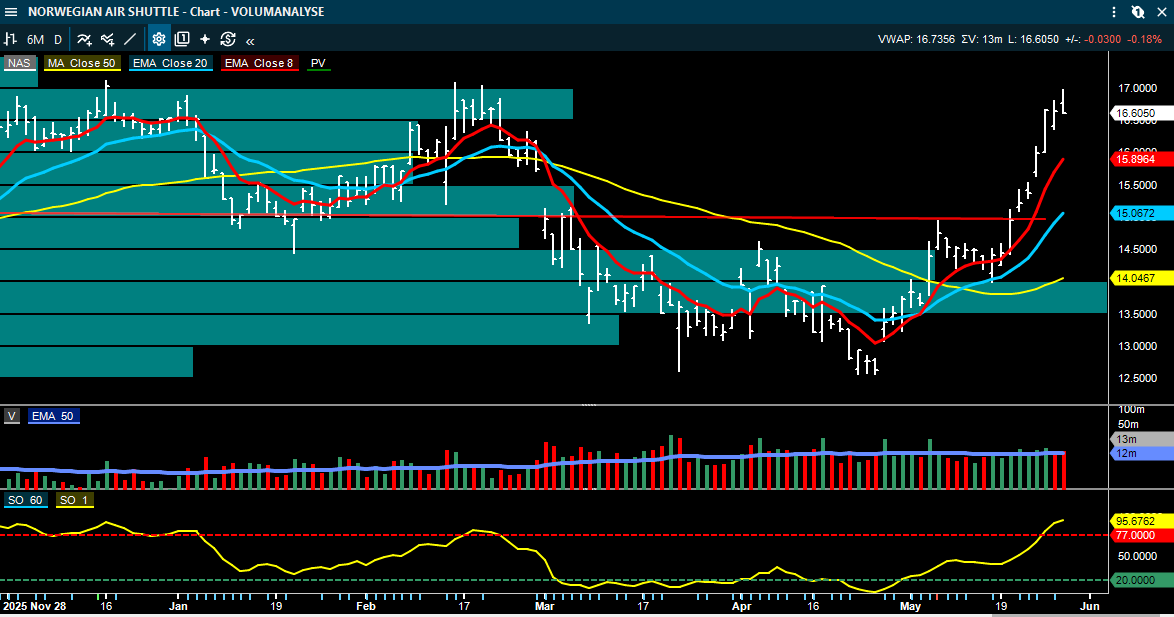

Norwegian: Lavere oljepris kan fortsatt være en driver, men kortsiktig target er tatt ut

DNB Carnegie kom med en oppdatering på Norwegian fredag ettermiddag. Meglerhuset viser til at aksjen, inkludert utbytte på 0,80 kroner, har steget 27 prosent siden kjøpsanbefalingen fra 8. april. De skriver at aksjen sannsynligvis fortsatt kan reagere positivt dersom det kommer en endelig åpning av Hormuz og lavere oljepris, men at det kortsiktige target i anbefalingen er tatt ut.

Dette er interessant fordi Norwegian er en av de tydeligste Oslo Børs-aksjene som kan påvirkes positivt av lavere oljepris. Drivstoff er en viktig kostnadspost, og fallende oljepris kan bedre marginforventningene. Samtidig er aksjen allerede opp betydelig, og DNBs kommentar gjør caset mer modent enn tidligere. Det kan bety at videre oppside i større grad krever nye positive impulser, for eksempel ytterligere oljeprisfall, sterk bookingutvikling eller bedre marginforventninger.

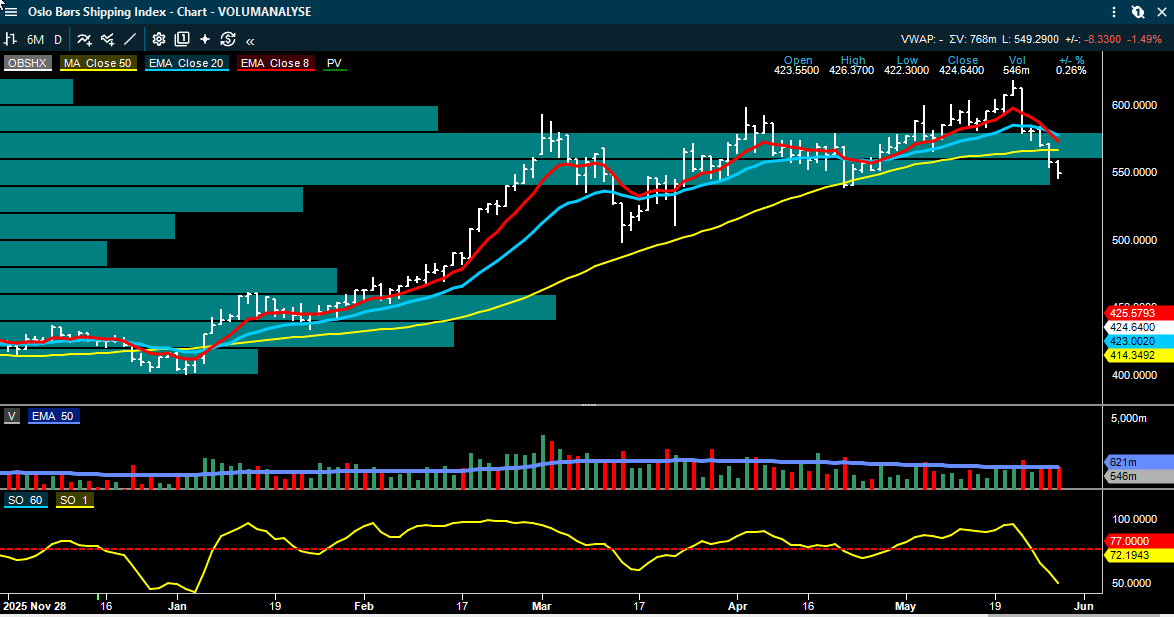

Shipping: Tankmarkedet kan få en ny fase dersom Hormuz åpnes

SEB Shipping Daily fredag kveld var spesielt relevant. Ratene var blandet: VLCC US Gulf lå rundt 105.000 dollar dagen, Suezmax rundt 62.800 dollar dagen, LR2 rundt 142.600 dollar dagen, MR rundt 30.800 dollar dagen, Capesize rundt 46.500 dollar dagen og VLGC US Gulf rundt 176.800 dollar dagen.

Den viktigste kommentaren gjelder tankmarkedet og Hormuz. SEB skriver at USA og Iran ifølge Axios skal ha blitt enige om et 60 dagers memorandum om våpenhvileforlengelse og videre atomsamtaler, men at president Trump ennå ikke hadde gitt endelig godkjenning. Avtalen skal blant annet inkludere ubegrenset skipsfart gjennom Hormuz, fjerning av miner innen 30 dager og gradvis lettelse av amerikansk marineblokade.

SEB mener en gjenåpning av Hormuz er avgjørende for å unngå et kollaps-scenario i tankmarkedet. Samtidig ser de et positivt post-Hormuz-scenario, der store lagertrekk kan gi en betydelig restocking-syklus i 1–2 år. Dersom iranske volumer igjen blir lovlige og sanksjoner lettes, mener SEB at dette kan gi etterspørsel tilsvarende 44 VLCC-er, rundt 7 prosent løft. UAE ut av OPEC kan på sikt gi ytterligere 25 VLCC-er i etterspørsel, rundt 4 prosent.

Dette er viktig fordi mange intuitivt tenker at mindre geopolitisk uro er negativt for tank. SEB argumenterer mer nyansert: En åpning kan fjerne ekstrem risikopremie, men samtidig øke faktisk handelsvolum, restocking og tonn-mil. For tankaksjer kan derfor reaksjonen avhenge av om markedet fokuserer på lavere krisepremie eller høyere normalisert transportbehov.

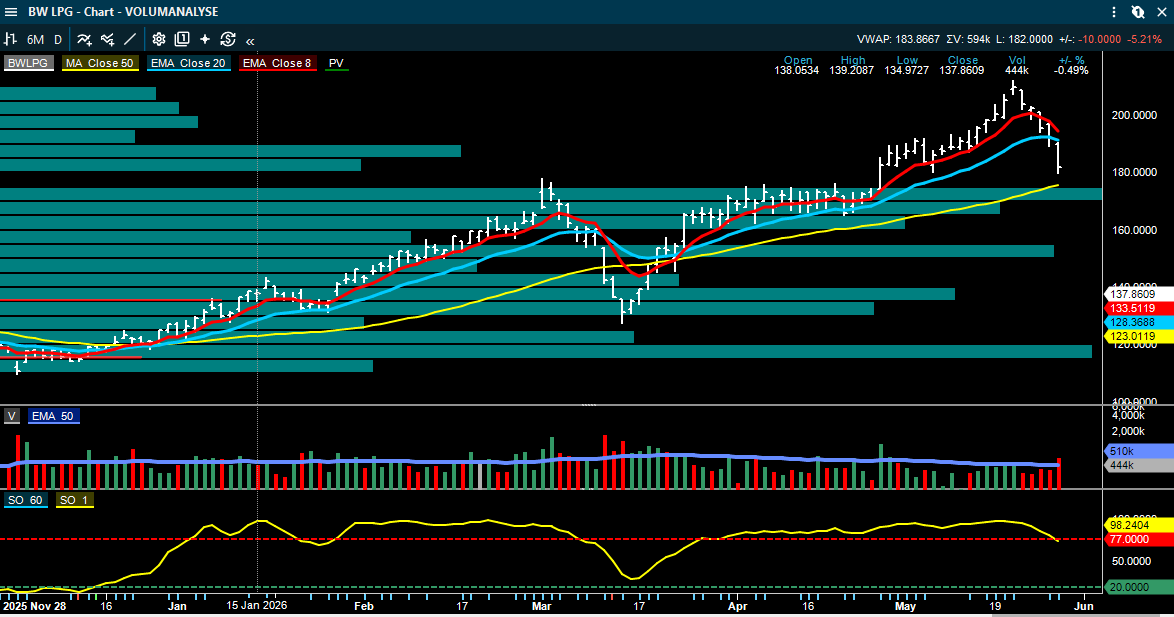

BW LPG: SEB løfter kursmålet, men beholder Hold

SEB oppdaterte også modellen på BW LPG før Q1-tallene. De venter Q1 EBITDA på 281 millioner dollar, 17 prosent over konsensus, og løfter H2-estimatene betydelig etter et VLGC-marked på rekordnivåer.

SEB hever kursmålet for BW LPG til 209 kroner (183), gjentar Hold.

Det kursdrivende her er at inntjeningen i LPG fortsatt ser svært sterk ut, men at aksjen allerede har gått mye. SEB peker også på at VLGC-raten US Gulf–Japan falt kraftig på dagen, ned 22.700 dollar til 176.800 dollar dagen, selv om nivået fortsatt er meget høyt. Dette illustrerer hvor sensitivt segmentet er: inntjeningen er ekstremt sterk, men volatiliteten i ratene kan gi raske sentimentendringer.

Seismikk: ABG ser svakt Q1, men bedre ledende indikatorer

ABG kom søndag med en seismikkkommentar som kan være interessant for TGS og bredere oljeservice. Hovedbudskapet er at Q1 2026 var et svakt kvartal for seismikkindustrien, men at ledende indikatorer bedrer seg.

ABG viser til at samlede seismikkinntekter for TGS, Viridien, Shearwater og SLB falt 11 prosent år over år i Q1. Samtidig peker de på at backlog trender oppover, og at multi-client-investeringer med høy prefunding var opp 23 prosent. Høy prefunding er viktig fordi det tyder på at oljeselskapene faktisk etterspør ny data, ikke bare at seismikkselskapene skyter data for å holde fartøyene i arbeid.’

ABG venter at seismikkmarkedet styrker seg i 2027, men legger også inn den viktige påminnelsen: Alt starter med oljeprisen. Det betyr at et kraftig oljeprisfall etter en Hormuz-avklaring kan dempe noe av den kortsiktige entusiasmen, mens et oljeprisnivå som holder seg høyt nok til å støtte E&P-budsjetter kan gi bedre grunnlag for seismikkaksjer utover 2026–2027.

Software-rotasjon: En ny mulig faktor for global risikovilje

Flere kommentarer peker på en tydelig rotasjon inn i software. Arctic-kommentaren lørdag morgen peker begge på at software har begynt å ta igjen noe av etterslepet mot semiconductors.

Sales note fra Arctic viser til at IGV, software-ETF-en, er opp rundt 30 prosent på én måned og har brutt over 200 dager, men samtidig begynner å bli kortsiktig overkjøpt. De peker også på at semis fortsatt har vært langt sterkere over 12 måneder, men at software har gjort det bedre den siste korte perioden.

Det mest interessante er at flere store softwareaksjer begynner å reagere positivt igjen på AI-temaet. Adobe, ServiceNow, Salesforce, Workday, Okta og Palo Alto Networks trekkes frem som en del av en bredere sektorbevegelse. Adobe fremheves som mulig interessant før Q2-tallene 11. juni, med betydelig multippelkompresjon over tid og lavere verdsettelse enn historisk.

Flere kommentarer peker samtidig på at short squeeze-risikoen i software bygger seg opp, mens beskyttelse i markedet har blitt uvanlig billig. Dette er et viktig sentiment poeng: Når markedet slutter å betale for nedsidebeskyttelse samtidig som short posisjoneringen i enkelte segmenter er høy, kan positive nyheter gi kraftige kursutslag.

For norske investorer er ikke dette direkte Oslo Børs-spesifikt, men det er relevant for risikovilje. Sterk global software- og AI-rotasjon kan støtte teknologiaksjer bredt, og kan også påvirke sentimentet i nordiske tech- og vekstaksjer.

Konklusjon

Den viktigste kursdriveren etter fredag kl. 15 er fortsatt Hormuz. Dersom en avtale faktisk bekreftes, kan lavere oljepris, lavere renter og lavere volatilitet støtte aksjemarkedet bredt. Samtidig kan oljeprodusenter og deler av energisektoren møte press, mens Norwegian og andre oljeprisfølsomme forbruker-/transportaksjer kan få støtte.

Shippingbildet er mer nyansert. Tank kan kortsiktig miste noe krisepremie, men SEB peker på at gjenåpning, restocking, iranske volumer og høyere OPEC-/Atlantic-eksport kan bli positivt for tanketterspørselen over 1–2 år. LPG er fortsatt sterkt, men BW LPG-caset viser at mye allerede er priset inn.

Innen oljeservice er seismikk verdt å følge. ABG ser svakt Q1, men bedre ledende indikatorer og mulig styrking i 2027. For TGS og relaterte seismikk eksponeringer kan backlog og prefunding bli viktigere enn historiske Q1-tall.

Globalt er software-rotasjonen et viktig sentimentpunkt. Dersom AI-frykten i software avtar, kan det gi ny støtte til teknologiaksjer og økt risikovilje. Samtidig har markedet blitt mer avslappet til nedsiderisiko, noe som gjør det sårbart dersom makrobildet skuffer.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.