Markedet i dag: geopolitikk, olje og shipping styrer nyhetsbildet

Onsdagens utvikling peker på et marked der geopolitikk fortsatt er den viktigste overordnede faktoren, men der aksjereaksjonene trolig blir mer selektive. Det er ikke lenger nok at oljeprisen er høy eller at shippingratene fortsatt er sterke. Investorene ser i økende grad på varighet, marginer, estimatrevisjoner, teknisk momentum og hvor mye av de gode nyhetene som allerede ligger i kursene.

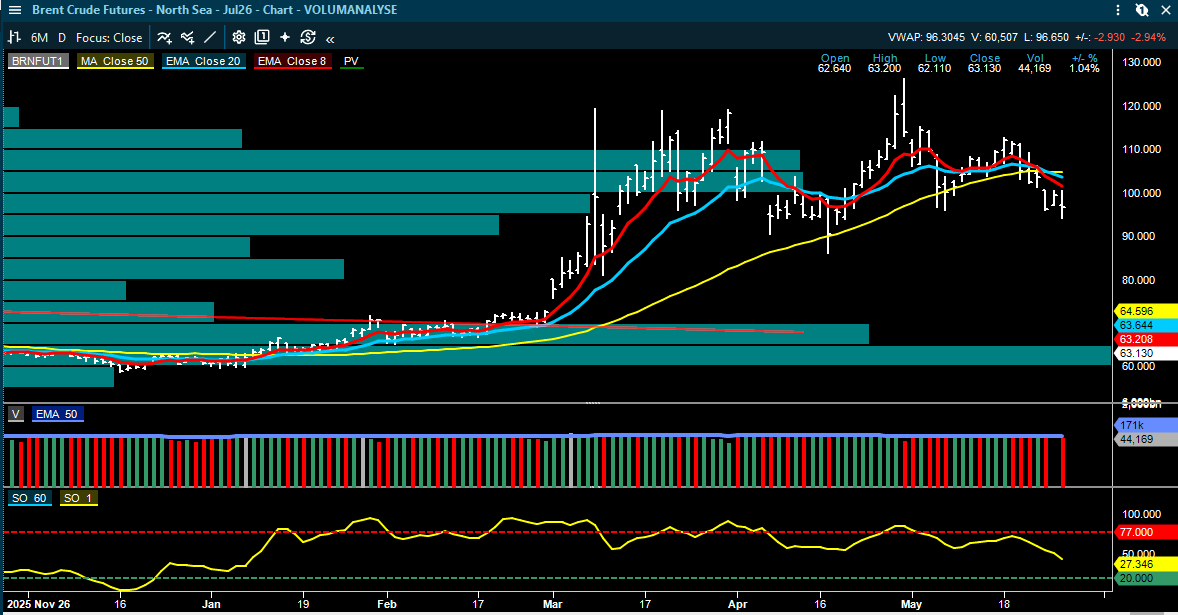

Iran, Hormuz og olje: fortsatt høy usikkerhet, men de siste meldingene går i riktig retning.

Pareto peker på at Brent har falt tilbake, men fortsatt ligger på et høyt nivå rundt 96 dollar fatet. Samtidig fortsetter usikkerheten rundt Iran, våpenhvileforhandlinger og mulig gjenåpning av Hormuz-stredet. Forhandlingene ser ut til å trekke ut, og Pareto viser også til store trekk fra amerikanske strategiske oljelagre, samtidig som Russland vurderer mulige restriksjoner på dieseleksport.

“Islamic Republic of Iran of Broadcasting says it has copy of unofficial, draft memorandum of understanding between Tehran and Washington over how to end crisis in Strait of Hormuz, according to a report.

Says US will end its naval blockade of Iran and withdraw naval forces from waters surrounding Iran

In return, Iran will allow commercial vessels transiting Strait to return to pre-war levels within a month of agreement coming into effect

Iran and Oman will administer a mechanism managing passage through Strait

Agreement has not been finalized and is still in draft form, IRIB reporters says”

Dette er kursdrivende fordi det påvirker flere deler av Oslo Børs samtidig. Oljeprisen er direkte viktig for Equinor, Aker BP og Vår Energi, mens usikkerhet rundt Hormuz og handelsruter også påvirker tankmarkedet. For produkt- og råoljetankere er spørsmålet om dette blir en kortvarig geopolitisk premie, eller om forstyrrelsene gir mer varig tonn-mil-effekt.

Poenget er at høy oljepris ikke automatisk betyr videre oppgang i oljeaksjene. Hvis oljeprisen er høy på grunn av en midlertidig risikopremie, kan aksjene bli sårbare dersom markedet begynner å prise inn de-eskalering. Hvis konflikten derimot trekker ut og påvirker faktiske handelsstrømmer, kan effekten bli mer langvarig.

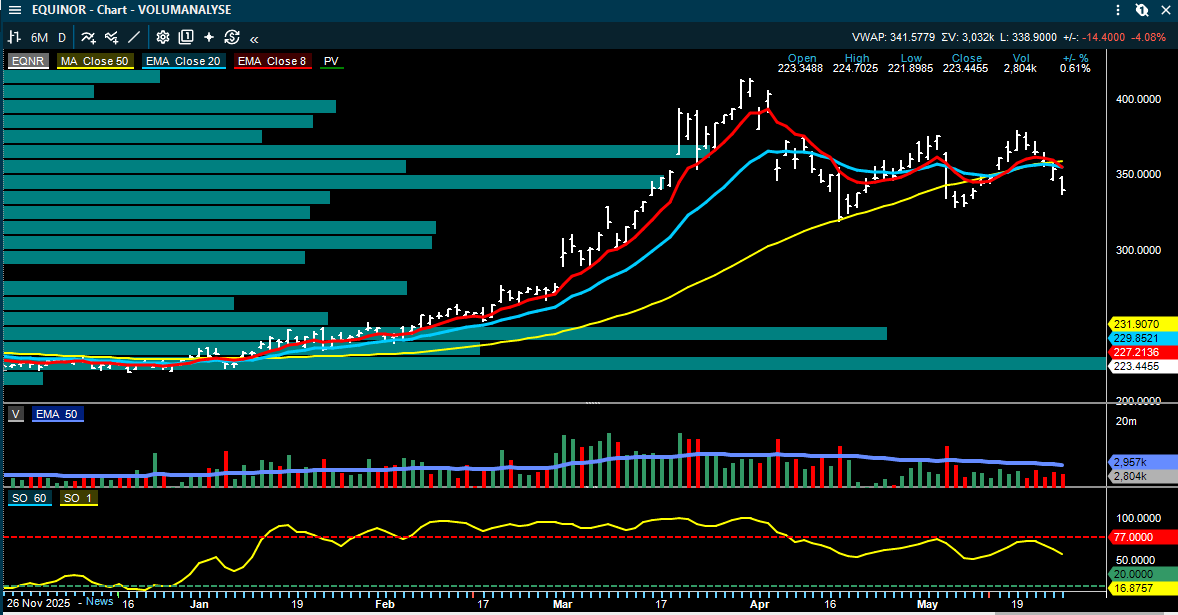

Equinor: teknisk svakhet til tross for sterk geopolitisk støtte

DNB Carnegie kom med en sales oppdatering på Equinor, der de peker på at aksjen har gitt flere negative tekniske signaler (sales oppdateringer behøver ikke reflektere meglerselskapets syn, men meglerens). Aksjen har etablert lavere topper siden toppnivået på 422,30 kroner 31. mars, og RSI har også vist lavere topper. Det tolkes som svekket momentum..

Dette er interessant fordi Equinor har vært en av vinnerne på geopolitisk uro, høy oljepris og høy gasseksponering. Men når en aksje har steget mye relativt til andre oljeselskaper, blir den også mer følsom for svakere momentum. Her blir det viktig å skille mellom oljepris som fundamental støtte og teknisk utvikling i selve aksjen.

Hafnia: solide utbytter, men markedet vurderer Q2-guidingen nøye

Hafnia leverte et Q1-resultat som i stor grad var som ventet. SEB viser til EBITDA på rundt 200 millioner dollar og justert EPS på 0,30 dollar, i tråd med forventningene. Det positive punktet var utbyttet på 0,29 dollar per aksje, som var høyere enn ventet og tilsvarer rundt 14 prosent løpende utbytte yield.

Samtidig er tolkningen av Q2 mer delt. SEB omtaler rapporten som nøytral, mens ABG er mer forsiktig og peker på at Q2-guidingen er svakere enn deres egne estimater og svakere enn enkelte sammenlignbare selskaper. Pareto understreker også at produktratene har falt, og at gjenåpning av Hormuz er viktig for utviklingen videre.

For Hafnia blir derfor ikke hovedspørsmålet om Q1 var bra. Det var det i stor grad. Spørsmålet er om markedet vil fokusere på høy kontantavkastning og mulig høyere payout dersom LTV faller under 20 prosent, eller om fallende rater og mer usikker Q2-utvikling får større vekt.

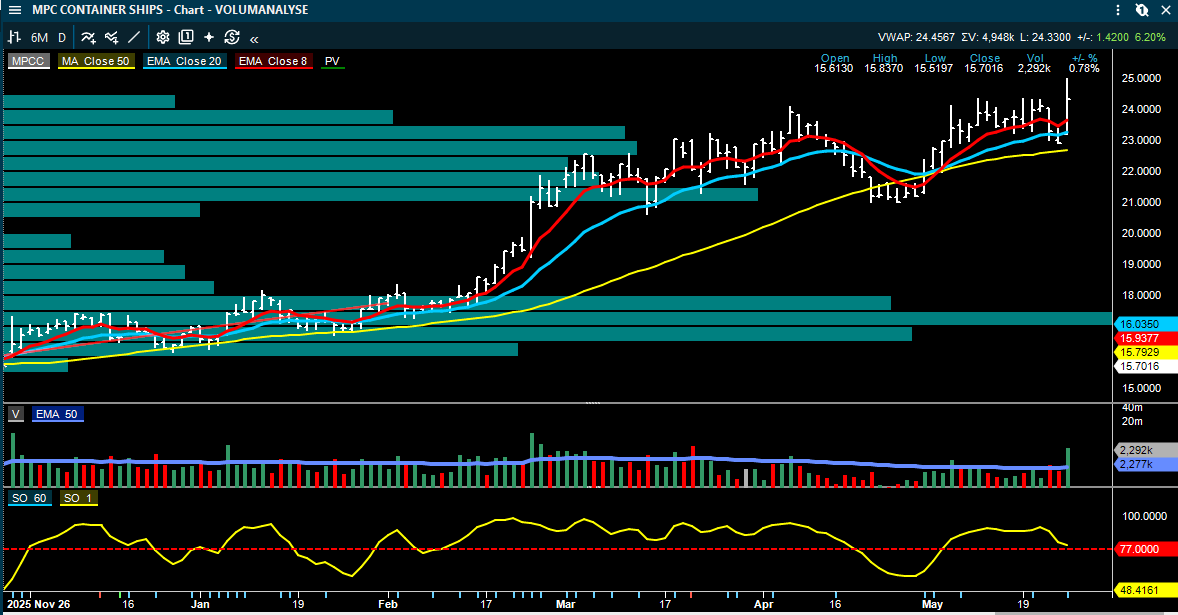

MPC Container: positiv rapport og mulig estimatstøtte

MPC Container skiller seg ut som en av de mer positive selskapsnyhetene som kom idag. Fearnley viser til Q1 EBITDA på 68 millioner dollar, 11,5 prosent over deres estimat. Selskapet guider 2026 EBITDA på 260–280 millioner dollar, over konsensus på 252 millioner dollar.

Selskapet har også høy kontraktsdekning: 99 prosent for 2026, 69 prosent for 2027 og 41 prosent for 2028. Backloggen er på rundt 2 milliarder dollar, flåteutnyttelsen var 99,1 prosent i Q1, og balansen beskrives som solid med 30 ubeskattede/ubelånte skip og tilgjengelig likviditet på 532 millioner dollar.

Dette er potensielt kursdrivende fordi rapporten kombinerer tre faktorer markedet ofte belønner: bedre tall enn ventet, høy kontraktsdekning og sannsynlige positive estimatrevisjoner. I en sektor hvor spot- og chartermarkedet kan svinge mye, gir høy dekning bedre inntjeningssynlighet.

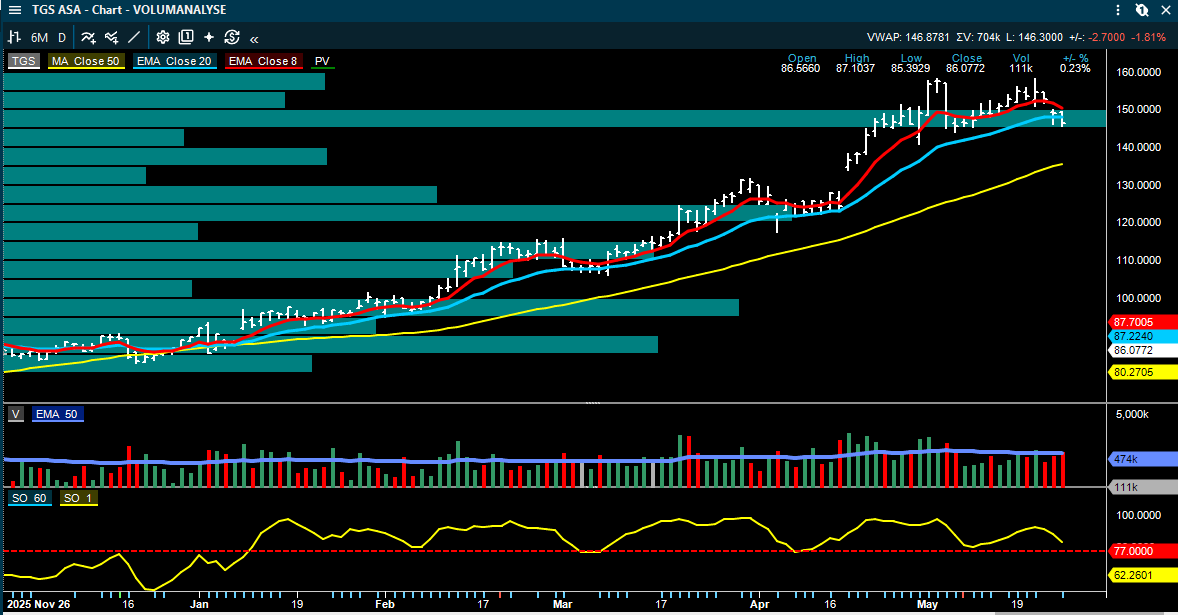

TGS: kontrakter kan bli et tidlig tegn på bedre seismikkmarked

TGS fikk en 8-måneders 4D-kontrakt offshore Angola. ABG peker på at dette er den femte kontrakten som er annonsert i mai, etter en svak periode i Q4 2025, Q1 2026 og april. Det er for tidlig å konkludere med at markedet har snudd, men økt kontrakts aktivitet er et viktig signal i seismikk.

Pareto peker også på at kontrakten gir fartøysynlighet inn i Q1 2027 og bidrar til å redusere risikoen rundt kontrakts utnyttelsen i Q3.

For TGS er dette interessant fordi kontraktsinngang ofte fungerer som en ledende indikator. Resultatene kommer senere, men aksjemarkedet kan begynne å prise inn bedre utnyttelse og høyere fremtidig aktivitet før dette fullt ut vises i regnskapet.

Oljeservice og offshore: flere små, men viktige signaler

Pareto omtaler også at Petrobras har sendt ut en ventet tender for et rigid pipelay-fartøy til pre-salt-utbygginger i Santos-bassenget. Oppstart ligger først i 2029, men dette er likevel viktig for subsea-markedet fordi slike anbud gir bedre synlighet på fremtidig prosjektaktivitet.

Borr Drilling forlenger løpetiden på gjeld gjennom nye obligasjoner på 1,6 milliarder dollar. Det reduserer refinansieringsrisiko og gir bedre finansiell fleksibilitet.

Hva er viktig fremover?

Dagens bilde handler først og fremst om fire temaer:

Equinor: Teknisk svekkelse og relativt sterk kursutvikling tidligere gjør aksjen sårbar dersom olje- og geopolitikkpremien avtar.

Hafnia: Høyt utbytte støtter aksjen, men fallende rater og mer blandet Q2-tolkning kan dempe oppsiden.

MPC Container Ships: Sterk rapport, høy kontraktsdekning og bedre guiding enn konsensus gjør aksjen interessant som mulig estimatrevisjonscase.

TGS: Flere kontrakter i mai kan være et tidlig tegn på bedre momentum i seismikkmarkedet, men det trengs flere datapunkter før man kan snakke om et tydelig vendepunkt i markedet.

Oppsummert peker dagens utvikling på et marked der de store overskriftene fortsatt handler om Iran, olje og shipping, men hvor de mest kursdrivende bevegelsene trolig kommer i enkeltaksjer der nyhetene enten endrer estimatbildet eller bekrefter/svekker teknisk momentum.

Nye kommentarer på Hexagon Composites, på sjømat og banker

Etter siste rapport har det kommet inn flere nye selskaps- og sektorrapporter. De mest relevante for Oslo Børs er Hexagon Composites, norske banker, og sjømatsektoren. I tillegg kom det en nordisk pulp/paper-kommentar og flere nordiske selskapskommentarer.

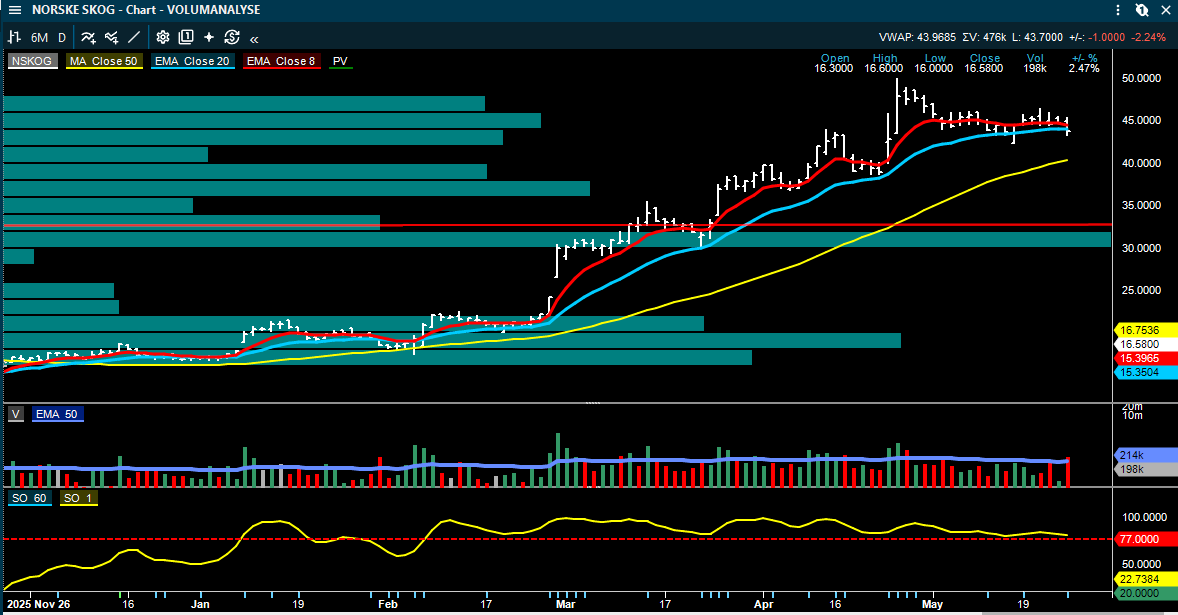

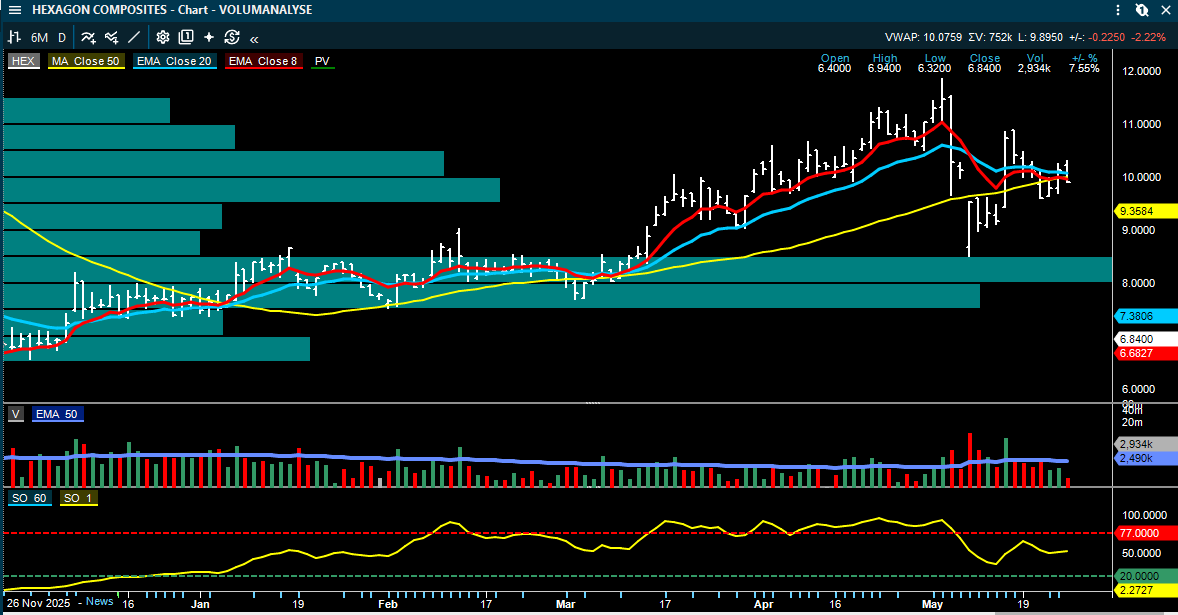

Hexagon Composites: SEB løfter kursmålet etter emisjonen

Den mest direkte positive norske selskapskommentaren er på Hexagon Composites. SEB gjentar Kjøp og hever kursmålet til 17 kroner fra 13 kroner.

Hovedpoenget er at emisjonen har redusert balanse- og covenant-risikoen betydelig. SEB skriver at selskapet nå har fått forlenget finansiell runway gjennom 2027, noe som gir bedre tid til å vente på etterspørselsoppgang.

Samtidig kutter SEB estimatene for 2026 og 2027, fordi ordreinngangen i første halvår ikke har tatt seg opp så raskt som ventet. Det interessante er at meglerhuset likevel tolker dette som en timing forskyvning, ikke som en svekkelse av investeringscaset. De peker særlig på mulig etterspørsel fra datasenterrelaterte Mobile Pipeline-løsninger og bedre utsikter for Fuel Systems.

Dette kan være kursdrivende fordi aksjen tidligere har vært tynget av balansebekymringer. Når den risikoen reduseres, kan markedet i større grad begynne å prise inntjeningspotensialet igjen, selv om estimatene på kort sikt kuttes.

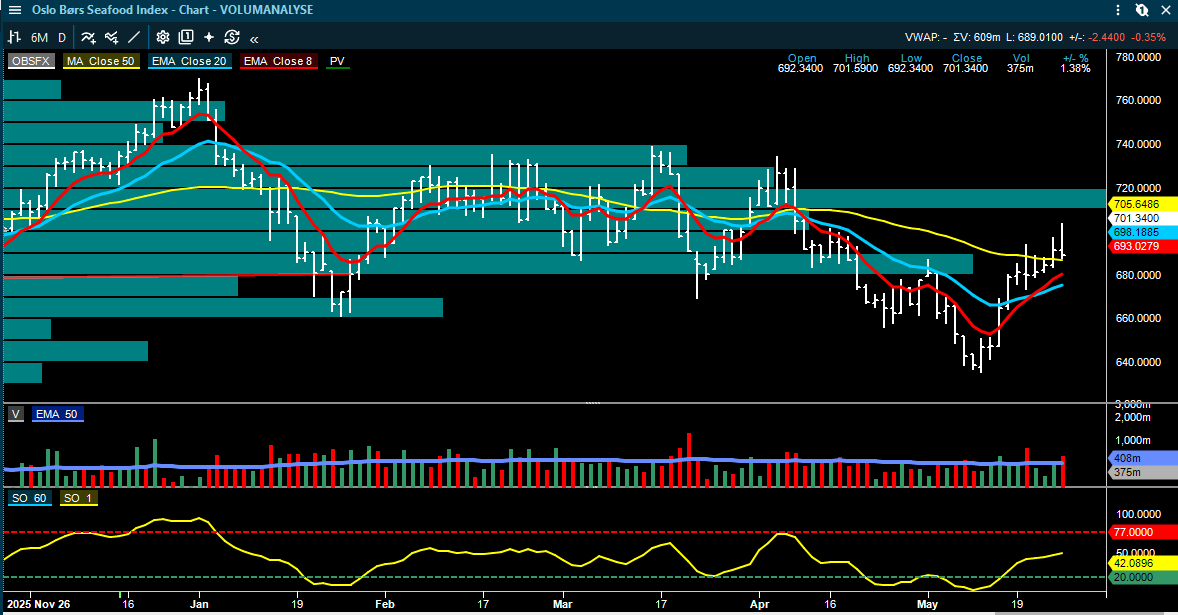

Sjømat: ABG peker på nedsiderisiko til estimatene

ABG kom med en ny sektoroppdatering for laks. Den er mer forsiktig enn positiv.

ABG viser til at norsk biomasse var opp kun 0,3 prosent år-over-år i april, mens antall fisk i sjøen var ned 1,4 prosent. Det peker isolert sett mot lav tilbudsvekst fremover. Normalt burde dette være positivt for lakseprisene, men ABG mener etterspørselen var svak i april.

Spotprisen så langt i Q2 ligger rundt 75 kroner kiloen, i tråd med ABGs egne estimater, men under konsensus på rundt 80 kroner. Dersom normal sesongmessig utvikling legges til grunn fra dagens prisnivå rundt 70 kroner, peker ABG på en Q2-pris rundt 74 kroner.

Det mest kursdrivende er at ABGs mark-to-market EBIT for Q2 indikerer rundt 18 prosent nedside til konsensus. Samtidig peker de på økte råvarekostnader, særlig innen fôrrelaterte innsatsfaktorer.

Dette svekker det kortsiktige estimatbildet for sjømatsektoren. Den lave tilbudsveksten er positiv, men akkurat nå veier lavere spotpris, svakere etterspørselssignaler og kostnadspress tyngre. ABG legger likevel til at noe av nedsiderisikoen allerede kan være reflektert etter svak aksjekursutvikling hittil i år.

Norske banker: netto renteinntekter under press

SEB kom også med en ny sektoroppdatering på norske banker. Hovedbudskapet er at netto renteinntekter ikke ventes å vokse sekvensielt i Q2.

Bankene leverte svakere netto renteinntekter enn ventet i Q1, typisk ned 4–10 prosent kvartal-over-kvartal og rundt 5 prosent år-over-år. Presset skyldes særlig lavere marginer på boliglån og SMB-lån. SEB kutter 2026–2027 EPS-estimatene for norske banker med 2–3 prosent.

Samtidig kan høyere Nibor etter hvert støtte innskuddsmarginene fra andre halvår 2026 og inn i 2027. Kostnadssiden kan også bli støttet av annonserte bemanningsreduksjoner på 3–6 prosent i flere banker.

For sektoren samlet er dette ikke en sterk positiv kommentar. Det er mer et selektivt bilde: press på netto renteinntekter nå, mulig lettelse senere, men samtidig høyere fokus på kostnader og kapitalavkastning.

Pulp og papir: bedre prismomentum, men svakere volum

ABG kom også med en nordisk pulp/paper-kommentar. Globale pulp-leveranser var ned 1,4 prosent år-over-år i april. Leveranser til Kina steg 3 prosent, mens resten av verden var ned 3,4 prosent.

Det positive er at pulp prisene viser bedre momentum. ABG peker på flere prisøkninger fra store produsenter og at markedet kan få bedre balanse i 2026 og 2027. Dette er generelt positivt for selskaper som er netto lange pulp, som UPM, SCA, Metsä Board og Stora Enso. For selskaper som er netto kjøpere av pulp, trekkes Essity frem som mer utsatt.

For Oslo Børs er koblingen mer indirekte. Norske Skog nevnes i rapportens interessekonflikt fordi ABG er rådgiver i forbindelse med avhendelse av eiendeler i Saugbrugs, men selve sektorpoenget handler primært om pulpmarkedet og nordiske pulp-/papiraksjer.

Konklusjon

Hexagon Composites er den tydeligste positive norske selskapsoppdateringen, der SEB løfter kursmålet etter at balanse- og covenant-risikoen er redusert.

Sjømatbildet er mer krevende, med ABG som peker på lavere Q2-priser enn konsensus, 18 prosent mulig EBIT-nedside og høyere råvarekostnader.

Norske banker får også et mer dempet sektorbilde, med flate netto renteinntekter inn i Q2 og lavere EPS-estimater, men SpareBank 1 SMN skiller seg positivt ut med SEB-oppgradering til Kjøp etter kursfall.

Det overordnede markedstemaet er fortsatt olje, Iran/Hormuz og shipping, men de nye ettermiddagskommentarene flytter noe av fokus over på mer klassiske estimat- og balansecase: Hexagon Composites, sjømat og bank.

Dette er en redaksjonell omtale basert på tilgjengelige meglerkommentarer og selskapsoppdateringer, og skal ikke forstås som investeringsråd eller personlig anbefaling.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.