Markedsoppdatering: Nye topper støttet av AI, software og lavere oljepris

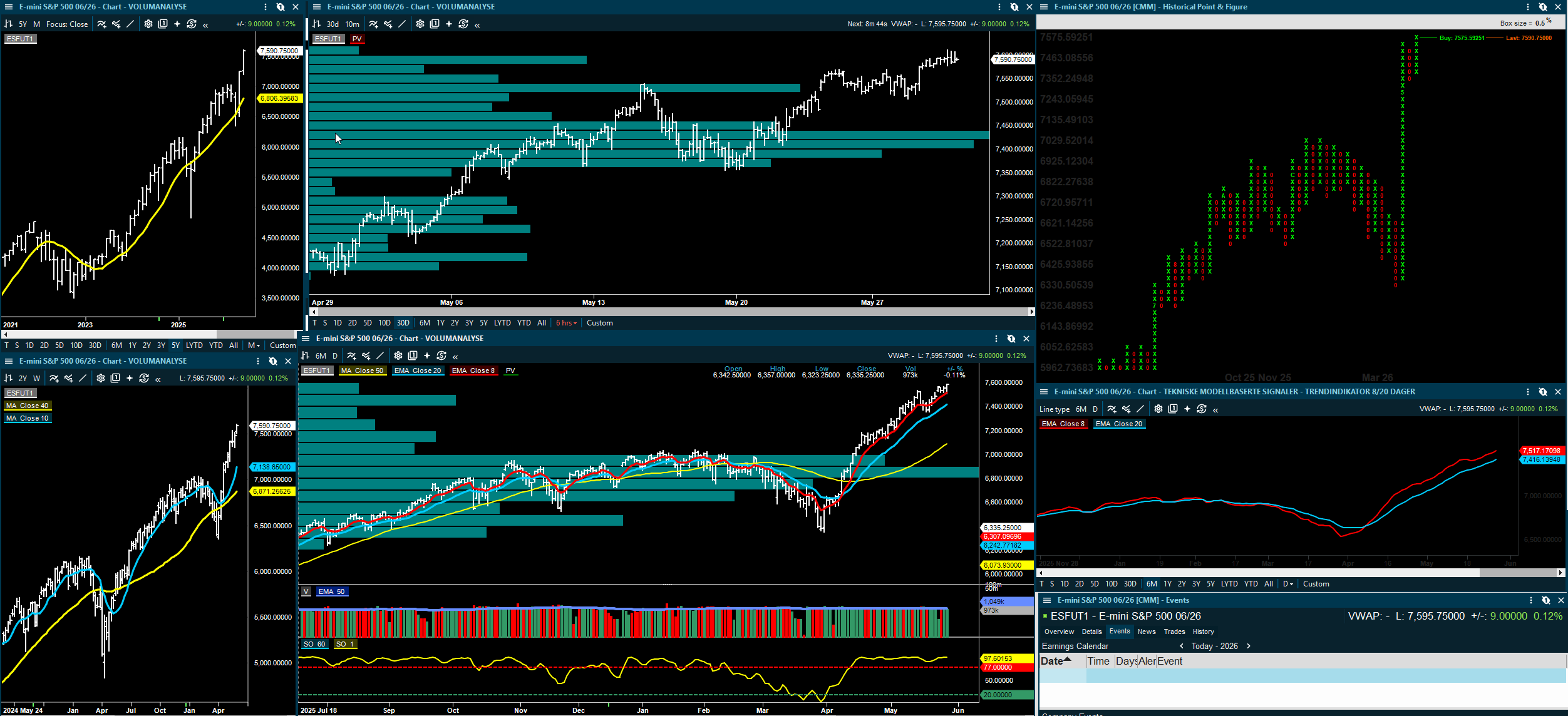

De amerikanske aksjemarkedene fortsatte høyere denne uken, og de viktigste indeksene beveget seg videre inn i rekordterritorium. S&P 500, Nasdaq Composite og Dow Jones Industrial Average avsluttet alle uken på nye topper, støttet av fornyet styrke i teknologi, lavere amerikanske renter og et markant fall i oljeprisen.

Den viktigste endringen fra forrige uke er at oppgangen igjen har blitt mer teknologidrevet. Forrige uke var forbedringen bredere, med small caps, mid caps og flere ikke-teknologiske sektorer som bidro mer positivt. Den bredere deltagelsen er ikke borte, men denne uken kom den sterkeste momentumet klart fra software, halvledere, hardware og AI-infrastruktur.

Teknologi var den tydelige ledersektoren. Halvledere holdt seg sterke til tross for noe konsolidering gjennom uken, mens software ble en av de sterkeste delene av markedet etter flere positive reaksjoner på selskapsrapporter. Sterke rapporter fra selskaper knyttet til servere, lagring og enterprise-infrastruktur styrket også bildet av at AI-investeringssyklusen nå sprer seg utover de rene chip-produsentene.

Dette er en viktig utvikling. AI-temaet handler ikke lenger bare om halvledere. Investorene belønner i økende grad hele infrastrukturen rundt kunstig intelligens: minne, servere, lagring, sky-kapasitet, software-monetisering og AI-baserte produktivitetsverktøy. Denne bredere teknologiledelsen bidro til at markedet absorberte mer blandet utvikling i enkelte av de største halvledernavnene.

Makrobildet forbedret seg også. Oljeprisen falt kraftig gjennom uken, støttet av økt optimisme rundt en mulig avtale mellom USA og Iran. Lavere oljepris bidro til å dempe inflasjonsfrykten og styrket den generelle risikoappetitten. Samtidig falt amerikanske renter, noe som ga aksjemarkedet mer rom til å stige videre til tross for blandede makrotall.

De økonomiske nøkkeltallene var ikke entydig sterke. PCE-inflasjonen forble høy, BNP for første kvartal ble revidert ned, og boligmarkedstallene var svakere. Personlig inntekt var også svak, noe som kan gi økt frykt for stagflasjon dersom dette mønsteret fortsetter. På den positive siden var ordre for varige goder sterkere enn ventet, arbeidsmarkedstallene var fortsatt robuste, og Chicago PMI beveget seg tilbake i ekspansjonsterritorium.

Markedet valgte å fokusere på de to viktigste positive driverne: lavere oljepris og lavere lange renter. Så lenge disse to presspunktene beveger seg i riktig retning, virker investorene villige til å se gjennom svakere makrotall og heller fokusere på inntjening, AI-infrastruktur og veksttemaer.

Markedsdeltagelsen var fortsatt rimelig god, men ikke perfekt. Small caps og mid caps gjorde det bra gjennom uken, og lavere renter støttet sykliske områder som boligbyggere, flyselskaper, cruiseselskaper og utvalgte consumer discretionary-aksjer. Fredagens handel var likevel smalere, med oppgangen konsentrert hovedsakelig i teknologi og finans. Det viser at markedet fortsatt kan sette nye topper med relativt begrenset deltagelse, noe som er positivt for indekstrenden, men mindre komfortabelt sett fra et breddekvalitetsperspektiv.

Sektorrotasjonen var tydelig. Teknologi var den sterkeste sektoren, støttet av halvledere, software og hardware. Consumer discretionary fikk også støtte fra lavere oljepris, lavere renter og styrke i reise, bolig og utvalgte retail-aksjer. Energi var den klare taperen som følge av det kraftige fallet i oljeprisen. Defensive sektorer som consumer staples, utilities og real estate hang også etter, noe som bekrefter at dette var et risk-on-marked snarere enn en defensiv rotasjon.

Hovedkonklusjonen er at den primære markedstrenden fortsatt er sterk. Nye topper i de viktigste indeksene, fornyet teknologiledelse, lavere renter og kraftig fall i oljeprisen støtter den pågående oppgangen. Den mest positive endringen fra forrige uke er at olje og renter har blitt mindre truende for aksjemarkedet.

Den viktigste risikoen er at lederskapet igjen har blitt mer avhengig av teknologi og AI-relaterte aksjer. Deltagelsen er ikke svak, men den sterkeste delen av markedet er fortsatt konsentrert i en relativt smal gruppe av software-, halvleder-, hardware- og AI-infrastrukturselskaper. Det gjør markedet teknisk sterkt, men også mer sårbart dersom inntjeningsmomentumet i disse områdene begynner å svekkes.

For øyeblikket fremstår markedsbildet fortsatt konstruktivt så lenge rentene holder seg under kontroll, oljeprisen unngår et nytt kraftig brudd opp, og teknologiinntjeningen fortsetter å støtte AI-investeringssyklusen. De første faresignalene vil være en ny oppgang i oljeprisen, et brudd høyere i den amerikanske 10-årsrenten, manglende videre oppfølging i software og halvledere, eller svakere deltagelse fra small caps og mid caps.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.