MORGEN UPDATE: Olje og oljeselskaper: Hormuz-uro støtter oljeprisen, men selskapssignalene er mer blandede

Dagens oljekommentarer viser et marked der geopolitikk fortsatt er hoveddriveren på kort sikt. SEB viser til Brent rundt 98 dollar fatet og WTI rundt 92 dollar fatet, begge opp rundt 4 prosent i deres morgenkommentar. Samtidig er europeisk gass svakere, med TTF rundt 15,7 dollar per mmbtu.

Det viktigste makropunktet er fortsatt Hormuz og USA/Iran. Forhandlingene går fremover, men at USA foreløpig ikke er fornøyd med Irans forslag. Samtidig rapporteres det om nye hendelser i området, blant annet iranske varselsskudd mot fartøy som forsøkte å forlate sundet og amerikanske defensive angrep mot droner. Dette har løftet oljeprisen noe igjen og bidrar til svakere børsfutures.

Dette kan være viktig: oljeprisen drives nå ikke bare av tilbud og etterspørsel, men av sannsynligheten for tre ulike scenarioer. En eskalering kan gi høyere risikopremie, men også redusere faktisk oljeeksport. En fredelig løsning kan senke risikopremien, men samtidig normalisere vareflyt. En delvis forstyrrelse, som markedet ser nå, kan holde oljeprisen høy uten å stoppe volumene helt.

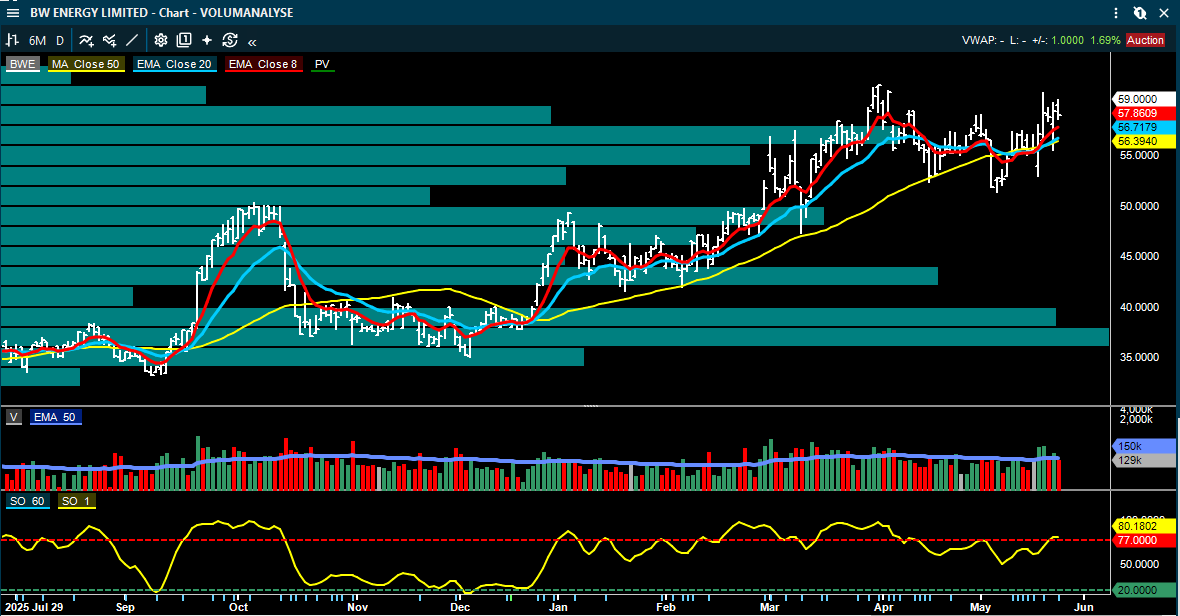

BW Energy: Stor vekstambisjon, men høy gjennomføringsrisiko

Den mest direkte oljeselskapskommentaren jeg har sett idag gjelder BW Energy. ABG gjentar Hold og kursmål 50 kroner.

ABG peker på et todelt bilde. På kort sikt er utviklingen svakere: BW Energy har senket produksjonsguidingen for 2026 til 24–27 tusen fat oljeekvivalenter per dag, fra tidligere 25–30 tusen. Årsaken er utsettelse av MaBoMo fase 2 fra andre halvår 2026 til tidlig 2027. Samtidig økes kostnadsguidingen til 22–26 dollar per fat, fra 20–24 dollar, fordi lavere volum gir høyere kost per enhet.

På lengre sikt er bildet mer offensivt. FID på Bourdon og nye infill-brønner på Golfinho gjør at selskapet løfter produksjonsmålet for 2028 fra rundt 90 tusen fat per dag til over 100 tusen fat per dag. ABG inkluderer nå disse prosjektene i estimatene, men legger samtidig inn høyere prosjektrisiko.

Det kursdrivende er dermed ikke bare vekstmålet, men om markedet får tillit til at selskapet kan levere veksten uten budsjettsprekker og forsinkelser. ABG modellerer rundt 2 milliarder dollar i investeringer i 2026–2028, sammenlignet med en markedsverdi rundt 1,5 milliarder dollar. Det illustrerer hvor kapitaltung veksten er.

ABG beholder kursmålet for BW Energy på 50 kroner, Hold.

BlueNord: Refinansiering kan åpne for klart høyere utbytter

Fearnley kom med en positiv oppdatering på BlueNord. De gjentar Kjøp, men senker kursmålet til 710 kroner fra 741 kroner. Til tross for lavere kursmål er tonen klart konstruktiv.

Hovedpoenget er refinansieringen av obligasjonsgjelden. Den nye obligasjonen på 400 millioner dollar reduserer kupongen fra 9,5 prosent til 7,875 prosent, forlenger løpetiden inn i 2030-årene og fjerner en utbyttebegrensning knyttet til nettoresultat. Fearnley mener dette kan åpne for betydelig høyere utbytter fra 2027.

Meglerhuset modellerer nå utbytteyield på 20 prosent i 2027 og 16 prosent i 2028. De kaller BlueNord det beste utbyttecaset i sin E&P-dekning. Førstekvartal var samtidig på linje med estimatene, med inntekter på 318 millioner dollar, EBITDA på 201 millioner dollar og produksjon på 43,1 tusen fat oljeekvivalenter per dag. Tyra-produksjonen var 22,9 tusen fat per dag, høyeste siden restart.

Det kursdrivende her kan være gat caset i større grad blir et utbytte- og kontantstrømscase. Dersom Tyra leverer stabilt og refinansieringen faktisk gir rom for høyere utdelinger, kan investorene prise aksjen mer på direkteavkastning enn bare reserveverdi.

Fearnley Securities senker kursmålet for BlueNord til 710 kroner (741), gjentar Kjøp.

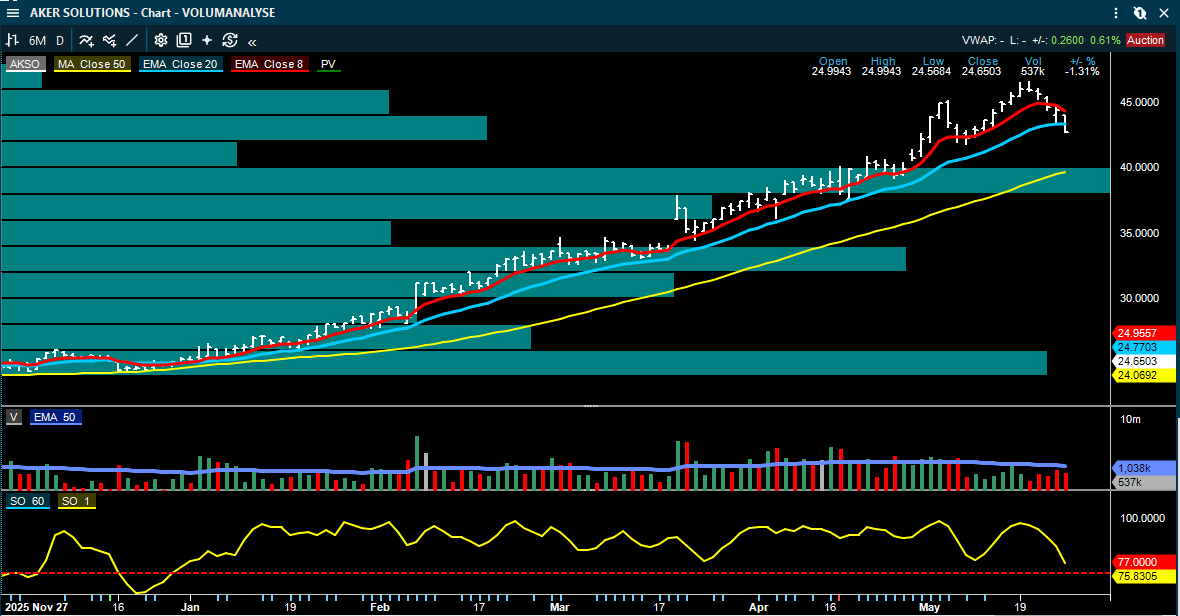

Aker Solutions: Stor tenderpipeline, men 2027-gapet skaper usikkerhet

Fearnley oppdaterer også Aker Solutions og gjentar Hold. Kursmålet heves svakt til 39 kroner fra 38 kroner.

Kommentarens viktigste budskap er at den langsiktige tenderpipen ser solid ut, men at 2027 fortsatt er et usikkert år. Fearnley peker på rundt 21 milliarder kroner i backlog for 2027, mot deres inntektsestimat på rundt 34 milliarder kroner eksklusive OneSubsea. Det betyr at selskapet må vinne nye kontrakter for å fylle gapet.

På den positive siden er APAC-tenderpipen løftet til 44 milliarder kroner, fra 4 milliarder ved utgangen av fjerde kvartal 2025. Det er et stort tall og kan bli viktig for sentimentet. Problemet er timing: flere relevante FPSO-prosjekter ser mer ut til å gi effekt i 2028 enn i 2027.

Fearnley peker også på negativ fri kontantstrøm i 2026 som følge av reversering av arbeidskapital. De estimerer en arbeidskapitalutgang på 3–3,5 milliarder kroner gjennom året. Det kan dempe kontantstrømbildet, selv om balansen støttes av kontanter og forventede utbytter fra OneSubsea.

For aksjen blir dermed kursdriveren kontraktstildelinger. Hvis Aker Solutions raskt konverterer tenderpipen til ordre, kan 2027-gapet tettes. Hvis ikke, kan konsensusestimater vise seg for høye.

Fearnley Securities hever kursmålet for Aker Solutions til 39 kroner (38), gjentar Hold.

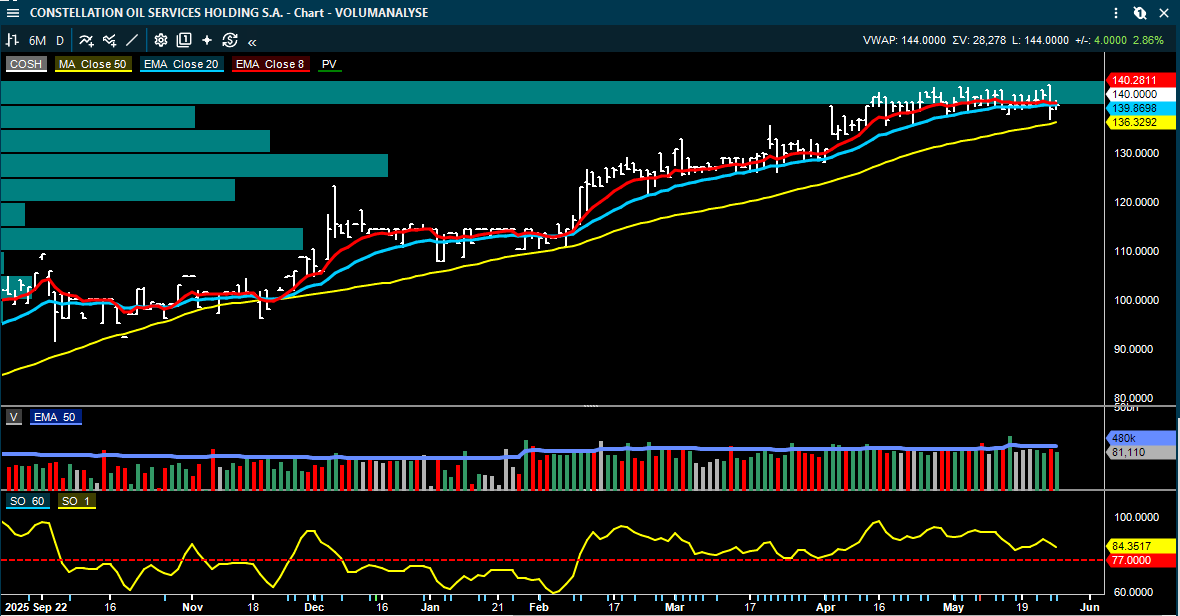

Constellation Oil Services: Sterk EBITDA-beat, men svakere kontantstrøm

Constellation Oil Services leverte den klart sterkeste resultatmessige overraskelsen i dagens energikommentarer. Fearnley gjentar Kjøp og kursmål 169 kroner.

EBITDA justert kom inn på 97 millioner dollar, mot både Fearnleys estimat og konsensus på 64 millioner dollar. Det er en stor beat, hovedsakelig drevet av høyere inntekter. Selskapet hadde 201 millioner dollar i inntekter, 40 millioner dollar over Fearnleys estimat. Flåteutnyttelsen var også sterk på 99,1 prosent.

Det negative punktet er kontantstrømmen. Fri kontantstrøm var minus 20 millioner dollar, mot Fearnleys estimat på pluss 5 millioner dollar, drevet av arbeidskapitalbevegelser. Selskapet annonserer likevel kvartalsutbytte på 25 millioner dollar med forventet betaling 16. juni.

Dette kan være kursdrivende fordi resultatet isolert sett er klart positivt, men markedet vil trolig følge med på om EBITDA-beaten også kan omsettes i bedre kontantstrøm fremover. Backlogen er også solid, og økte til 2,7 milliarder dollar etter Petrobras Renecon-konklusjonen i april.

Fearnley Securities beholder kursmålet for Constellation Oil Services på 169 kroner, og Kjøp.

Subsea: Petrobras-tender kan bli viktig for Subsea7 og subsea-markedet

SEB trekker også frem en ny Petrobras-tender. Petrobras har lansert en tender for ett stort pipelay-fartøy til installasjon av rigide risere i Santos pre-salt-bassenget. Kontrakten har 2,5 års fast varighet med opsjon på ytterligere 2,5 år. Budfrist er 17. august.

Aktører som Saipem, TechnipFMC, McDermott, Allseas og Subsea7 ventes å bli invitert.

Dette er ikke en kontraktstildeling, men kan være kursdrivende for subsea-sentimentet fordi det bekrefter at Petrobras-markedet fortsatt genererer store og lange prosjekter. For Subsea7 og andre subsea-aktører er dette et datapunkt som støtter langsiktig ordreinngang, men ikke nok til å løfte estimater før en faktisk tildeling foreligger.

Oppsummert

Dagens oljekommentarer gir et blandet, men interessant bilde. Oljeprisen støttes fortsatt av Hormuz-uro og geopolitisk risiko, men markedet er sårbart for raske endringer dersom forhandlingene med Iran enten bryter sammen eller nærmer seg en løsning.

BW Energy får en mer forsiktig vurdering fra ABG: høy vekstambisjon, men lavere 2026-guiding, høyere kostnader og betydelig gjennomføringsrisiko.

BlueNord fremstår som dagens sterkeste kontantstrøm- og utbyttecase etter refinansieringen, der Fearnley ser betydelig høyere utbyttepotensial fra 2027.

Aker Solutions har en stor tenderpipeline, men markedet må se ordreinngang for å redusere usikkerheten rundt 2027.

Constellation Oil Services leverer en klar EBITDA-beat og varsler utbytte, men svakere fri kontantstrøm gjør at markedet vil se etter bekreftelse på kvaliteten i inntjeningen.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.