MORGEN UPDATE

Shipping: Sterke spotrater, men markedet begynner å prise inn varighet og risiko

Dagens shippingkommentarer viser et marked som fortsatt er sterkt, men der investorene i større grad begynner å skille mellom høy inntjening nå og risikoen for normalisering fremover. Det er særlig tydelig i tank, hvor ratene fortsatt er høye, men flere meglerhus advarer om at risk/reward er mindre attraktiv enn tidligere.

ABG skriver at shippinggruppen samlet handles rundt 1,14 ganger NAV. Tank handles rundt 1,06 ganger NAV, drybulk rundt 1,05 ganger, mens LNG og LPG ligger høyere på henholdsvis 1,48 og 1,45 ganger NAV. Det betyr at markedet allerede priser inn en del av styrken i flere delsegmenter, særlig LNG og LPG.

Tank: Hormuz er fortsatt den store nøkkelen

Det viktigste poenget i dagens kommentarer er at tankmarkedet ikke bare drives av høye rater, men av balansen mellom forstyrrelser og faktisk fraktvolum.

ABG mener den nåværende situasjonen med delvis Hormuz-forstyrrelse er nær optimal for tankrederiene. Det gir fortsatt høy usikkerhet og høy betalingsvilje, men uten at volumene forsvinner helt. Full eskalering kan derimot ødelegge cargo-volumer, mens en full løsning kan fjerne hastverk og presse ratene ned.

Dette er et viktig nyansepunkt. Tankaksjer kan bli støttet av uro, men bare så lenge oljen og produktene fortsatt faktisk fraktes. Dersom forstyrrelsene blir for store, kan det bli negativt fordi volumene faller. Dersom konflikten løses for raskt, kan risikopremien i ratene forsvinne.

ABG skriver at crude og product exports har stabilisert seg de siste ukene, men fortsatt ligger rundt 10 prosent under nivåene før Hormuz-stengningen. Det gir fortsatt støtte til ratene, men viser også at markedet ikke lenger får samme sterke impuls som i den første fasen av krisen.

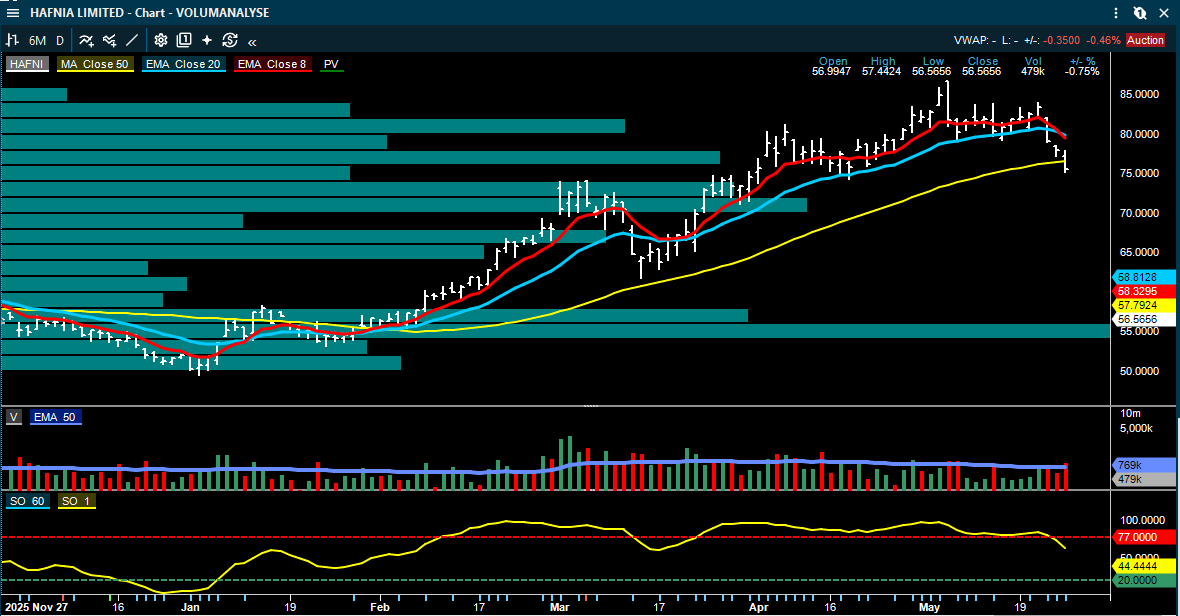

Hafnia: Høy utbyttekapasitet møter svakere risk/reward

Hafnia er dagens mest omtalte shippingaksje. Her er meglerhusene tydelig delt.

SEB er positiv. De gjentar Kjøp og hever kursmålet til 92 kroner fra 91 kroner. Deres hovedargument er at Hafnia handles under NAV, samtidig som selskapet kan få høyere utbetalingsgrad når LTV faller under 20 prosent. SEB venter rundt 16 prosent utbytteyield for 2026, og mener payout kan løftes fra 80 til 90 prosent fra Q2.

SEB peker på at Q1 var helt på linje med forventningene, med EBITDA på 200 millioner dollar og justert EPS på 0,30 dollar. Utbyttet på 0,29 dollar per aksje var derimot 17–20 prosent over forventningene, fordi selskapet inkluderte gevinst fra skipssalg i utbyttegrunnlaget. Dette er positivt for kontantavkastningen og kan være støttende for aksjen.

ABG er mer forsiktig. De gjentar Hold og senker kursmålet til 77 kroner fra 79 kroner. ABG mener risk/reward fortsatt er lite attraktiv, selv etter kursfallet i tankaksjene. De peker på at dagens delvise Hormuz-forstyrrelse er gunstig, men at både full eskalering og full normalisering kan bli negative for ratene.

ABG kutter sine 2026-estimater etter oppdateringen. Q2 EBITDA-estimatet senkes til 312 millioner dollar, ned 33 prosent fra tidligere estimat, men nå omtrent på linje med konsensus. For 2026–2028 ligger ABG henholdsvis 3, 9 og 29 prosent under konsensus på EBITDA.

Pareto sendte også en sen kommentar på Hafnia i går kveld som fortsatt er relevant for dagens handel. De nedgraderer aksjen til Hold fra Kjøp, med kursmål 79 kroner. Pareto mener H1 blir svært sterkt, men at markedet nærmer seg et mer krevende punkt. De peker på fallende produktrater, tegn til etterspørselsødeleggelse og økende ordrebok som risikofaktorer.

Kort oppsummert: Hafnia har svært sterk kortsiktig inntjening og høy utbyttekapasitet, men kursdriveren fremover blir om markedet velger å fokusere på H1-utbyttet eller på risikoen for svakere rater inn i Q3 og 2027.

SEB hever kursmålet for Hafnia til 92 kroner (91), gjentar Kjøp.

ABG Sundal Collier senker kursmålet for Hafnia til 77 kroner (79), gjentar Hold.

Pareto senker Hafnia til Hold fra Kjøp, med kursmål 79 kroner.

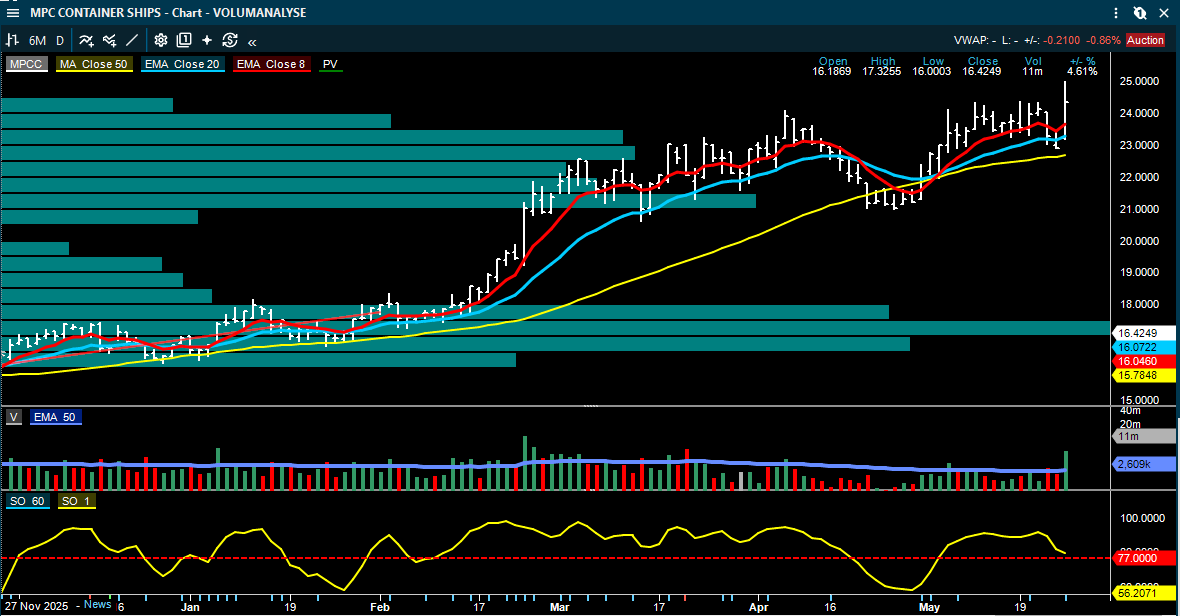

MPC Container Ships: Pareto snur fra Selg til Hold etter sterk kursutvikling

MPC Container Ships får en klart bedre vurdering fra Pareto, som oppgraderer aksjen til Hold fra Selg og hever kursmålet til 25 kroner fra 18 kroner.

Dette er interessant fordi Pareto samtidig innrømmer at den tidligere salgsanbefalingen har vært feil. Aksjen er opp rundt 40 prosent hittil i år, og selskapet har levert bedre enn ventet. Q1 EBITDA var 67 millioner dollar, rundt 7 prosent over både Pareto og konsensus, drevet av 99 prosent utnyttelse av flåten.

Det viktigste kursdrivende punktet er likevel kontraktsdekningen. MPC Container Ships har nå 99 prosent av 2026, 69 prosent av 2027 og 41 prosent av 2028 dekket. Det gir høy synlighet i kontantstrømmen. Backlogen er rundt 2 milliarder dollar, og selskapet har fått bundet eldre 2.800 TEU-skip på 2–2,5 års kontrakter til 26.500–28.500 dollar dagen.

Dette er viktig: For containerskip handler ikke caset bare om dagens spotmarked, men om hvor mye av fremtidig inntjening som allerede er sikret. Når skip med høy alder får solide kontrakter, øker sannsynligheten for at kontantstrømmen varer lenger enn markedet tidligere fryktet.

Samtidig er ikke Pareto aggressivt positive. Etter sterk kursutvikling mener de at 5–6x EV/EBITDA og 5–6 prosent direkteavkastning er omtrent fair. De peker også på at Red Sea-stengning, havnekøer og slow steaming binder opp rundt 20 prosent av global kapasitet. Det er positivt nå, men er midlertidige drivere.

Kort oppsummert er MPC Container Ships et positivt revisjonscase, men etter kraftig kursoppgang mener Pareto at mye av forbedringen nå er priset inn.

Pareto hever MPC Container Ships til Hold fra Selg og hever kursmålet til 25 kroner (18).

Klaveness Combination Carriers: Svakere Q2-guiding kan presse aksjen

ABG trekker frem Klaveness Combination Carriers som et mulig negativt datapunkt i dagens shippingflyt. Selskapet har oppdatert Q2-guidingen og senket forventet flåtegjennomsnittlig TCE med rundt 10 prosent, hovedsakelig på grunn av lavere produktrater.

Ny guiding er 36.500–38.400 dollar dagen, mot tidligere 39.900–43.200 dollar dagen. Midtpunktet senkes dermed fra 41.550 til 37.450 dollar dagen. Antall estimerte skipsdager senkes også fra 1.415 til 1.376.

Den viktigste svakheten ligger i CLEANBU-segmentet, der TCE-guidingen senkes til 40.000–43.000 dollar dagen fra 49.000–54.000 dollar dagen. ABG estimerer at dette kutter Q2 EBITDA med 16 prosent og EPS med 25 prosent, til henholdsvis 37 millioner dollar og 0,37 dollar per aksje.

Dette er kursdrivende fordi det viser at fallet i produktratene nå begynner å slå direkte inn i estimatene. ABG mener oppdateringen kan gi en negativ aksjereaksjon på 1–2 prosent relativt til sektoren.

Drybulk og LPG: Fortsatt sterke nivåer, men mindre selskapsnytt

ABGs daglige shippingrapport viser at drybulk-ratene var opp. Capesize lå rundt 44.300 dollar dagen, Panamax rundt 20.600 dollar dagen og Supramax rundt 17.700 dollar dagen. Dette er støttende for drybulk, selv om det ikke kom like klare selskapsdrivere i dagens mailflyt.

LPG-markedet holder seg fortsatt svært sterkt. VLGC Middle East–Japan ble rapportert rundt 197.500 dollar dagen, flatt fra dagen før. Dette er fortsatt høye nivåer, men ABG viser også at LPG-aksjene samlet handles rundt 1,45 ganger NAV. Det betyr at markedet allerede priser inn mye av styrken.

Den viktigste konklusjonen

Dagens shippingkommentarer er ikke entydig positive, selv om ratene fortsatt er høye. Det mest kursdrivende ligger i forskjellen mellom kontantstrøm nå og risikoen for normalisering senere.

Hafnia har høy utbyttekapasitet og handles ifølge SEB under NAV, men ABG og Pareto mener risk/reward er mindre attraktiv etter sterk H1 og usikkerhet rundt Q3.

MPC Container Ships får en tydelig positiv revisjon fra Pareto, med oppgradering til Hold og kraftig løft i kursmålet, men etter 40 prosent kursoppgang vurderes aksjen som mer riktig priset.

Klaveness Combination Carriers får et negativ datapunkt gjennom svakere Q2-guiding, som viser at lavere produktrater nå begynner å påvirke estimatene.

For shippingsektoren samlet blir nøkkelen fremover om dagens sterke rater varer lenge nok til å løfte estimatene videre, eller om markedet gradvis begynner å prise inn lavere rater når Hormuz-situasjonen normaliseres, sommeren nærmer seg og ordrebøkene øker.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.