Morgenrapport 4. juni: Sjømat under press, forsvar i fokus og selektivt marked

Dagens nyhetsbilde er mer selektivt enn tidligere i uken. Markedet preges fortsatt av uro rundt USA/Iran, men oljeprisen har falt noe tilbake gjennom natten. Samtidig peker flere selskapskommentarer på at aksjemarkedet nå i større grad skiller mellom selskaper med tydelige triggere og selskaper der forventningene allerede er høye.

Det viktigste som har kommet for norske investorer i dag er etter min vurdering Kongsberg Gruppen, Norwegian Air Shuttle, DOF Group, Envipco Holding, sjømatsektoren og energisektoren.

Markedet: svakere børser, lavere oljepris og fortsatt geopolitisk uro

SEB skriver at oppblussende stridigheter mellom USA og Iran tynget både europeiske og amerikanske børser i går, samtidig som lange renter steg. I natt har oljeprisen falt noe etter meldinger om ny våpenhvile mellom Israel og Libanon, men situasjonen i Midtøsten er fortsatt uavklart.

Brent handles rundt 97 dollar fatet, mens WTI ligger rundt 95 dollar fatet. Det er fortsatt høye nivåer, men litt lavere enn i går. Dette er viktig fordi oljeprisen påvirker flere deler av Oslo Børs samtidig: høy oljepris støtter energisektoren, men kan presse flyselskaper, konsumaksjer og rentefølsomme vekstaksjer.

Amerikansk økonomi virker fortsatt robust, blant annet gjennom sterkere tjeneste-ISM og Beige Book. Det betyr at Fed fortsatt kan ha fokus på inflasjonsrisiko. For aksjemarkedet er dette en todelt melding: sterk økonomi er positivt for inntjening, men høyere renter kan presse verdsettelsene.

Sjømat: lakseprisen svekkes videre

Pareto venter laksepris neste uke på rundt 65 kroner kiloen, ned 7 kroner fra uken før. For inneværende uke venter de rundt 72 kroner kiloen.

Dette er den viktigste sektorendringen jeg har funnet så langt idag. Kvartal-til-dato ligger volumvektet laksepris rundt 74 kroner kiloen, mens mange Q2-estimater fortsatt ligger over 80 kroner kiloen. Det betyr at estimatrisikoen i sjømatsektoren fortsatt er negativ.

Samtidig er ikke etterspørselssiden svak. Norsk eksportverdi i euro var opp 15 prosent år over år, mens volumene var ned 2 prosent. For mai samlet var eksportvolumet flatt år over år, mens eksportverdien i euro var opp 8 prosent. Det viser at etterspørselen fortsatt er brukbar, men den kortsiktige spotprisen er for svak relativt til forventningene i markedet. Selv om etterspørselen ikke kollapser, kan aksjene falle dersom prisene blir lavere enn det analytikerne har lagt inn i regnearkene. For Mowi, SalMar, Lerøy Seafood, Bakkafrost og øvrige lakseaksjer blir derfor utviklingen i spotprisen gjennom juni viktig.

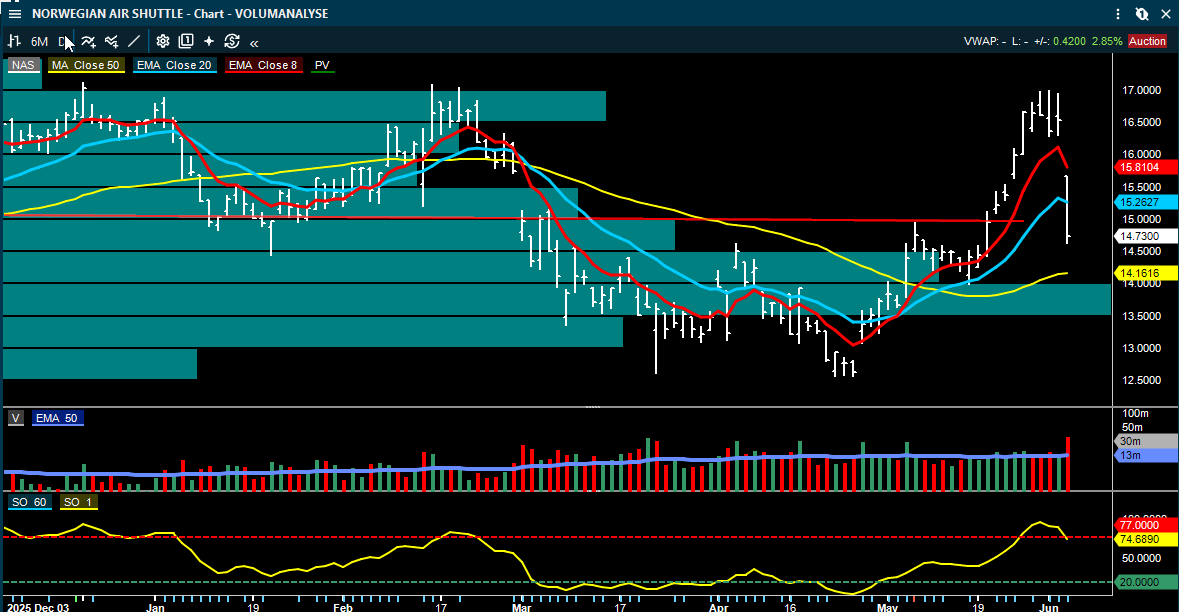

Norwegian Air Shuttle: mai-tallene skuffer litt på load factor

Norwegian Air Shuttle kom med trafikktall for mai, og meglerhusene er delt i vurderingen. Pareto er fortsatt positiv og mener selskapet er på vei mot Q2-guidingen, mens ABG mener tallene var litt svakere enn ventet. Hovedbildet er at kapasiteten økte rundt 5 prosent, mens yielden steg rundt 5 prosent år over år. Det positive er altså at billettprisene holder seg godt. Det svake punktet er load factor, som falt til 81,5 prosent, rundt 2 prosentpoeng lavere enn både i fjor og forventningene.

ABG skriver at konserninntektene var rundt 3 prosent under deres estimat og konsensus. De mener juni kan bli svakere fordi flere helligdager falt i mai i år, noe som kan ha trukket noe trafikk frem fra juni.

Pareto beholder kursmålet for Norwegian Air Shuttle på 18 kroner, Kjøp.

ABG Sundal Collier beholder kursmålet for Norwegian Air Shuttle på 14 kroner, Hold.

Det viktige for investorene er at caset nå handler om balansen mellom pris og volum. Høyere yield er positivt, men hvis færre seter fylles, kan marginforventningene likevel komme under press.

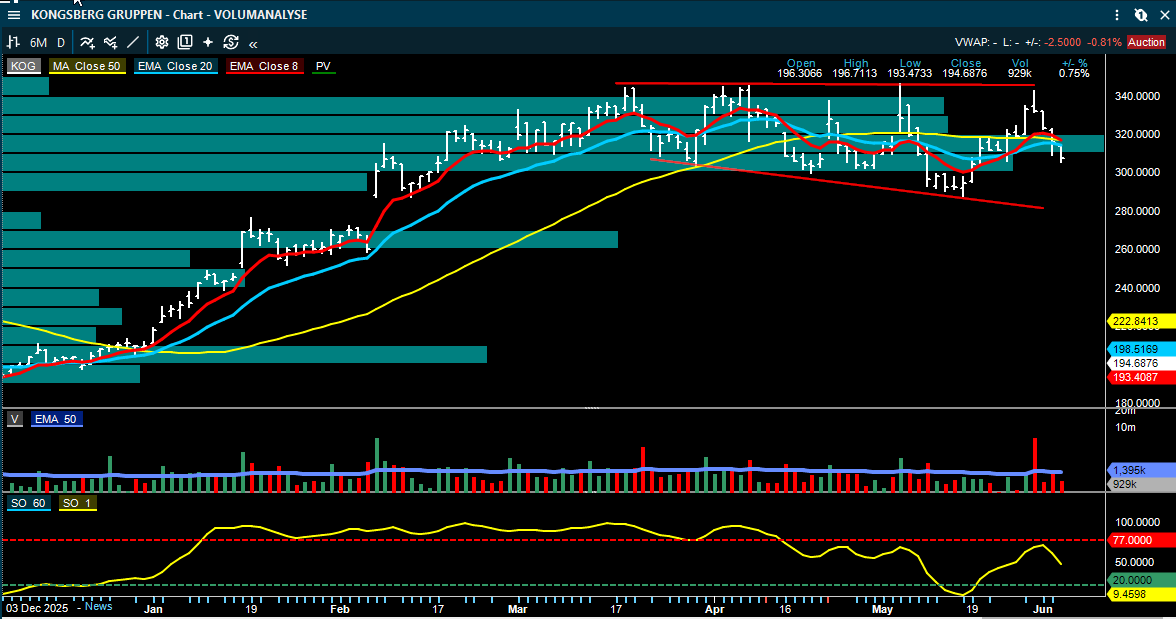

Kongsberg Gruppen: mulig forsvarstrigger gjennom luftvern

Pareto trekker frem en viktig nyhet for Kongsberg Gruppen. De ni partiene på Stortinget har blitt enige om å fremskynde beslutningen om langtrekkende luftvern. Systemvalg skal nå tas i 2027, investeringsbeslutning i 2028, og innfasing fra 2029.

Pareto mener dette kan bli en katalysator for Kongsberg Gruppen sitt Full Spectrum Air Defence-system, som bygger videre på NASAMS-arkitekturen. Poenget er at et norsk valg av system kan gjøre Norge til en mulig lanseringskunde, og en hjemlig ordre kan styrke eksportpotensialet.

Pareto beholder kursmålet for Kongsberg Gruppen på 447 kroner, Kjøp.

Dette er kursdrivende fordi forsvarsaksjer ofte reagerer på politiske beslutninger lenge før kontraktene faktisk kommer. Når beslutningsløpet flyttes frem i tid, flyttes også investoroppmerksomheten nærmere.

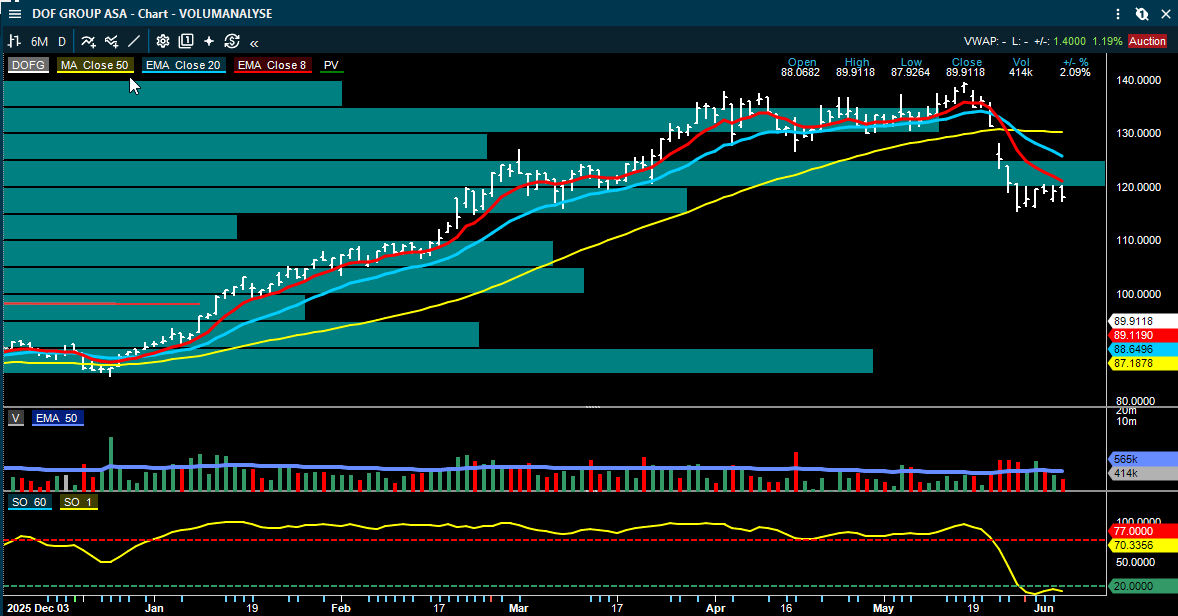

DOF Group: Fearnley oppgraderer etter kursfall

Fearnley oppgraderer DOF Group til Kjøp etter kursfallet og mener reaksjonen etter resultatet har vært for svak relativt til den underliggende kontantstrømmen. Meglerhuset peker på sterkere utsikter for 2027–2028, høy kontraktsaktivitet og mulighet for høyere utbytter. De estimerer rundt 12 prosent utbytteyield i 2026 og 14 prosent i 2027, og mener aksjen handles på attraktive multipler: rundt 4,3x 2027 EV/EBITDA og 0,8x P/NAV.

Fearnley Securities hever kursmålet for DOF Group til 152 kroner (151), hever til Kjøp.

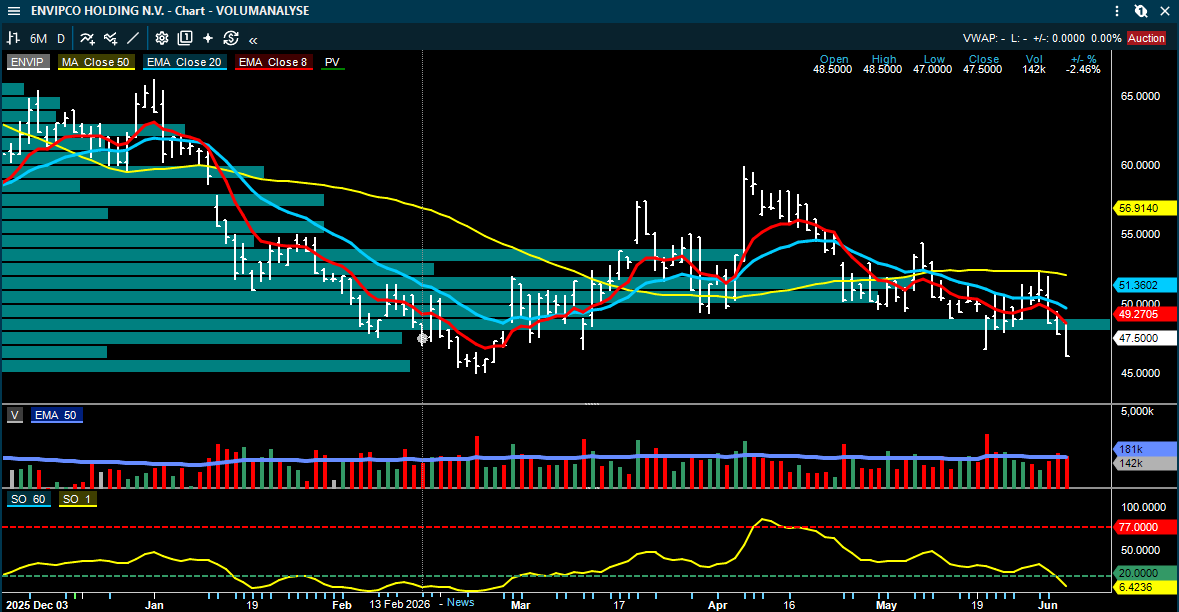

Envipco Holding: UK-regler kan gjøre returautomater mer attraktive

Pareto kommenterer Envipco Holding etter at den britiske sentraloperatøren har fastsatt håndteringsgebyrer for panteordningen. For manuelle returpunkter settes gebyret til 3 pence per container, mens automater får 5 pence for de første 225.000 containerne per år og 1,3 pence over dette nivået. Dette favoriserer ifølge Pareto mindre butikker og automatiserte løsninger som Compact/Flex. I tillegg kan en tilskuddsordning på inntil 6.000 pund per lokasjon gjøre tilbakebetalingstiden på maskinene svært kort.

Pareto beholder kursmålet for Envipco Holding på 103 kroner, Kjøp.

Det viktige her er at bedre økonomi for butikkene kan øke etterspørselen etter returautomater. Pareto anslår det britiske RVM-markedet til rundt 850 millioner euro.

Kort oppsummert

Dagens viktigste norske datapunkter er svake lakseprisforventninger, blandede trafikktall fra Norwegian Air Shuttle, positiv forsvarstrigger for Kongsberg Gruppen, og en klar oppgradering av DOF Group.

Sjømatsektoren har fortsatt estimatrisiko fordi spotprisen ligger for lavt relativt til Q2-forventningene.

Kongsberg Gruppen får støtte fra at beslutningen om langtrekkende luftvern fremskyndes.

Norwegian Air Shuttle leverer god yield, men lavere load factor enn ventet gjør tallene mer blandede.

DOF Group løftes av Fearnley etter kursfall, med fokus på 2027–2028 og mulig høy kapitaldistribusjon.

Envipco Holding får støtte fra britiske panteordningsregler som kan forbedre økonomien for returautomater.

Makrobildet er fortsatt krevende: oljeprisen er høy, geopolitikken er uavklart, og renteuroen er ikke borte. Det betyr at markedet trolig vil fortsette å belønne selskaper med tydelige triggere og straffe selskaper der estimatene må ned.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon, teknisk og fundamentale betraktninger og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.