Olje og oljeselskaper: Fredshåp presser oljeprisen, men bildet er ikke entydig

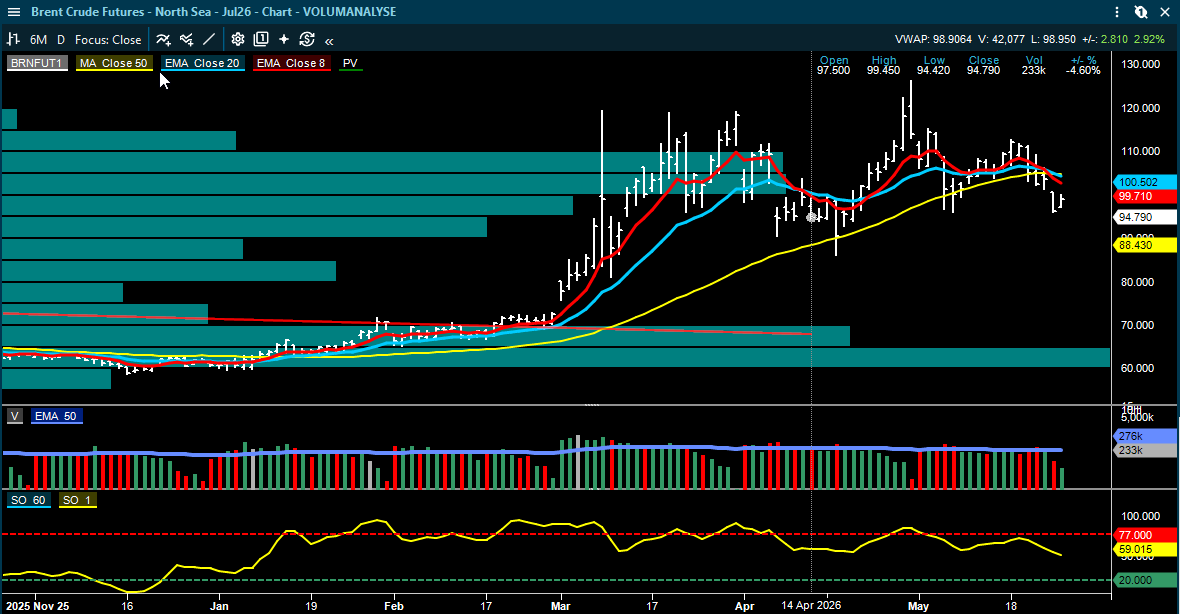

Dagens energikommentarer handler først og fremst om én faktor: markedet priser inn økt sannsynlighet for en avtale mellom USA og Iran. Pareto skriver at Brent er ned 6,1 dollar fatet siden Oslo stengte fredag, til rundt 98 dollar fatet, mens europeisk gass også er lavere. Fearnley peker på at oljeprisene falt kraftig forrige uke, nettopp fordi markedet begynte å prise inn håp om en fredsavtale.

Det som diskuteres, er angivelig en avtale med 60 dagers forlengelse av våpenhvilen, gjenåpning av Hormuzstredet innen 30 dager og et rammeverk for videre atomsamtaler. Iran skal samtidig kreve umiddelbar tilgang til rundt 12 milliarder dollar i frosne midler før en avtale signeres. Det gjør at markedet ser større sannsynlighet for en løsning, men ikke en ferdig avklart løsning.

Usikkerheten er fortsatt høy. Pareto viser til at amerikanske styrker i natt skal ha angrepet iranske båter som la miner i Hormuzstredet, samt et luftvernanlegg ved Bandar Abbas. Iran har foreløpig ikke svart, og det er uklart om dette vil forsinke eller ødelegge for en mulig avtale. Dette forklarer hvorfor oljeprisen først falt kraftig, men deretter løftet seg noe igjen.

For oljeaksjene er dette et todelt bilde. En fredsavtale vil normalt redusere geopolitisk risikopremie i oljeprisen. Det er isolert sett negativt for kontantstrømmen til oljeprodusenter dersom Brent faller videre. Samtidig kan en avtale redusere usikkerheten rundt handel, transport og investeringer, noe som kan være mer støttende for oljeservice og prosjektrelaterte selskaper.

Fearnley trekker frem et viktig poeng: selv om konflikten skulle ta slutt nå, har ADNOCs konsernsjef uttalt at full oljeflyt gjennom Hormuz ikke nødvendigvis er tilbake før første eller andre kvartal 2027. Det betyr at markedet ikke nødvendigvis normaliseres over natten. Skader på infrastruktur, forsikringskostnader, sikkerhetsrutiner og logistikk kan gjøre veien tilbake lang.

ABG peker samtidig på at aktivitetsbildet i oljeservice fortsatt er godt. Amerikansk oljeriggtall økte med 10 til 425 rigger sist uke, og frac crew count steg også. Det viser at høye oljepriser gjennom den siste perioden har stimulert aktivitet. Dersom oljeprisen faller betydelig etter en avtale, kan dette etter hvert dempe investeringsviljen, men foreløpig er datagrunnlaget fortsatt konstruktivt.

På selskapsnivå trekker ABG frem Subsea7 og offshoreprosjekter. Subsea7 har fått en betydelig kontrakt fra Vår Energi knyttet til Goliat gas export-prosjektet, med arbeid i 2027–2028. I tillegg har Eni tatt investeringsbeslutning på Baleine fase 3 utenfor Elfenbenskysten, hvor en SURF-kontrakt ventes i nær fremtid. ABG vurderer dette som nøytralt for Subsea7 inntil en faktisk tildeling kommer, men en kontrakt til Subsea7 eller Saipem vil være en liten positiv hendelse.

Kort forklart: En fredsavtale kan være negativ for oljeprisen på kort sikt, men positiv for risikobildet. For oljeselskapene betyr lavere oljepris normalt svakere inntjening, mens oljeservice i større grad avhenger av om lavere geopolitisk risiko og eksisterende prosjektportefølje veier opp for et eventuelt fall i oljeprisen. Det viktigste fremover blir om Hormuz faktisk åpnes, om iranske fat kommer tilbake som «compliant» olje, og om oljeprisen stabiliserer seg eller faller videre.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.