Oppdatering siden morgenrapporten 5. juni

Markedet: fortsatt usikkerhet rundt Iran, olje og renter

Brent ligger rundt 94 dollar fatet, og at nyhetsbildet rundt USA/Iran fortsatt er motstridende. Trump har signalisert at forhandlingene nærmer seg en sluttfase, mens iranske IRGC avviser våpenhvile uten at Israel trekker seg ut av Libanon.

Det viktigste poenget er at oljemarkedet fortsatt er stramt. Amerikanske råolje- og produktlagre er på det laveste nivået på 22 år, samtidig som Energy Aspects anslår at færre enn 50 lastede ikke-iranske store tankskip passerte Hormuz i forrige måned, under 10 prosent av normalen før krigen.

For norske investorer betyr dette at oljeaksjer og oljeservice fortsatt får støtte fra stramt marked, men også at risikoen for brå bevegelser er høy dersom det kommer freds- eller normaliseringsnyheter i helgen.

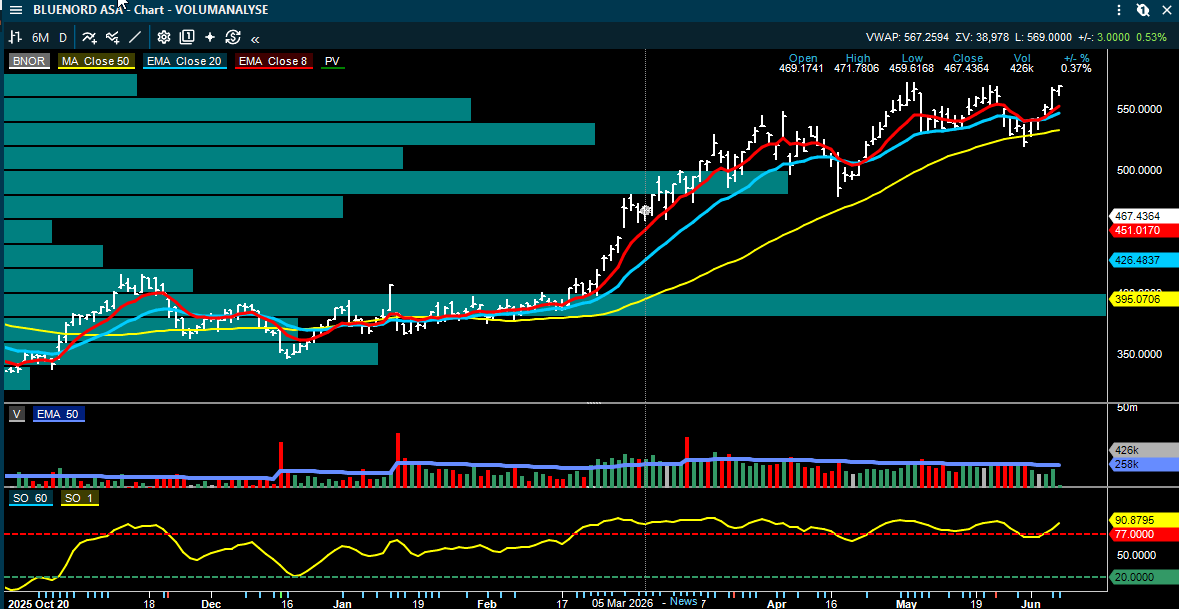

BlueNord: flere peker på svak mai-produksjon

Morgenrapporten tok med produksjonstallene, men etterpå har både Pareto og ABG nyansert bildet mer negativt. BlueNord produserte 37.100 fat oljeekvivalenter per dag i mai, ned fra 43.600 fat per dag i april. ABG skriver at kvartal-til-dato-produksjonen ligger 6 prosent under konsensus, 7 prosent under ABG og 5 prosent under selskapets guiding.

Svakheten skyldes i stor grad planlagt vedlikehold, men også driftsforstyrrelser, blant annet strømbrudd på Gorm, løftegassproblemer og arbeid på Dan. Selskapet gjentar likevel Q2-guidingen på 39.000–46.000 fat per dag.Det betyr at markedet trolig vil tolke dette som et svakt datapunkt, men ikke nødvendigvis som en full guidingsrisiko ennå. Juni blir viktig for å bekrefte om produksjonen normaliseres. Pareto beholder kursmålet for BlueNord på 600 kroner og Kjøp.

Odfjell Drilling: mulig arbeid utover fast kontrakt

Pareto trekker frem et positivt punkt for Odfjell Drilling. Ifølge miljøvurderingen skal Deepsea Nordkapp bore tre multilateralbrønner på Kjøttkake tie-back-prosjektet, som ledes av Aker BP.

PUD er planlagt i september 2026, og boringen ventes å starte rundt midten av 2027 med varighet på rundt 189 dager. Det kan holde riggen i arbeid inn i Q1 2028. Dette er ikke en ny kontrakt i seg selv, men det er et positivt signal. For Odfjell Drilling er det viktig fordi markedet alltid priser riggaksjer etter hvor mye ledig kapasitet som kan fylles frem i tid.

Seismikk: bedre tone, men fortsatt soft på kort sikt

ABG oppsummerer også for TGS, Viridien og Shearwater. Tonen beskrives som optimistisk, men Q2 og Q3 ventes fortsatt å være svake for towed streamer-markedet. Det positive er at det nylig har kommet sju nye 2D- og 3D-tendere i India, med ventede tildelinger i Q3 og arbeid fra oktober 2026 til mai 2027. ABG antyder at TGS og Shearwater trolig er sentrale kandidater på 3D-arbeidet. Dette er ikke nok til å friskmelde seismikkmarkedet, men det støtter bildet av at ledende indikatorer er i bedring inn mot 2027.

DOF Group og Solstad Offshore: fortsatt styrke i subsea/CSV

ABG trekker frem at tonen fra DOF Group og Solstad Offshore fortsatt er god. Ordreboken for CSV-fartøy vurderes ikke som en stor bekymring, og etterspørselen ventes å ta seg ytterligere opp inn mot 2027. Dette støtter investeringscaset i subsea og offshorefartøy, der hovedpoenget fortsatt er høyere aktivitet, bedre kontraktsdekning og bedre synlighet på kontantstrøm.

Shipping: rekord lengste oppsyklus

ABG skriver at shippingmarkedet nå er i den lengste opp syklusen de har registrert. Mai 2026 var den 63. måneden på rad der gjennomsnittlige shippingrater lå over langsiktig snitt. Den forrige rekorden var 62 måneder i perioden 2003–2008.

Ratene er fortsatt høye. ABG viser VLCC på rundt 400.000 dollar dagen, Suezmax rundt 52.200 dollar dagen, MR Atlantic rundt 37.100 dollar dagen, Capesize rundt 42.200 dollar dagen og VLGC Midtøsten–Japan rundt 195.100 dollar dagen.

Samtidig advarer ABG om at mye av styrken er drevet av forstyrrelser: Hormuz, Rødehavet og russiske sanksjoner. Dersom disse reverseres, kan deler av den kunstige etterspørselen forsvinne.

Dette er et viktig poeng for norske shippingaksjer: ratene er sterke, men prisingen må vurderes mot hvor mye av ratenivået som er strukturelt og hvor mye som skyldes midlertidige forstyrrelser.

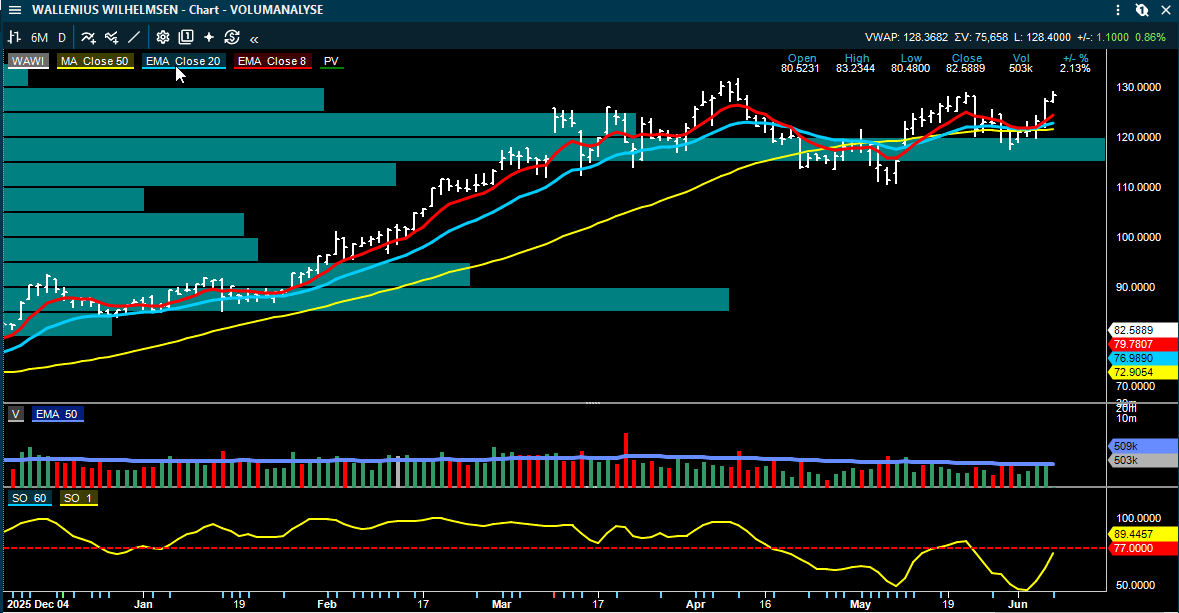

Høegh Autoliners og Wallenius Wilhelmsen: bilfraktmarkedet fortsatt fast

Pareto skriver at bilfraktmarkedet fortsatt er sterkt. Det rapporteres om stigende timecharter-rater og fastere skipsverdier. Et 2012-bygget 5.000 CEU-skip skal være sluttet på en seks måneders timecharter til 55.000 dollar dagen.

Dette er interessant fordi markedet lenge har fryktet den store ordreboken i bilfrakt. Pareto peker likevel på at vi nå er halvveis inn i leveringsbølgen, samtidig som inntjeningen fortsatt holder seg sterk og kontraktslengdene fortsatt er gode.

For Høegh Autoliners og Wallenius Wilhelmsen støtter dette bildet av at bilfraktmarkedet ikke har svekket seg så raskt som mange fryktet.

Mowi: Arctic mener risiko/avkastning begynner å bli mer interessant

Arctic peker på at Mowi er ned rundt 18 prosent hittil i år, mens seafood-indeksen er ned 14 prosent og et bredt fondsindeksgrunnlag er opp 18 prosent. De mener risiko/avkastning begynner å se mer interessant ut, men understreker at det fortsatt kan være tidlig.

Argumentene er lav spotpris, mer forsiktige 2027-estimater, negativ posisjonering, historisk bedre sesongmønster i Q3 og en verdsettelse rundt 11,5x Arctic sitt 2027 EPS-estimat. Det viktige kan være at sjømat nå kan nærme seg et nivå der dårlig nytt begynner å bli mer priset inn, men sektoren trenger fortsatt bedre spotpris eller tydeligere tegn til bunn for estimatene.

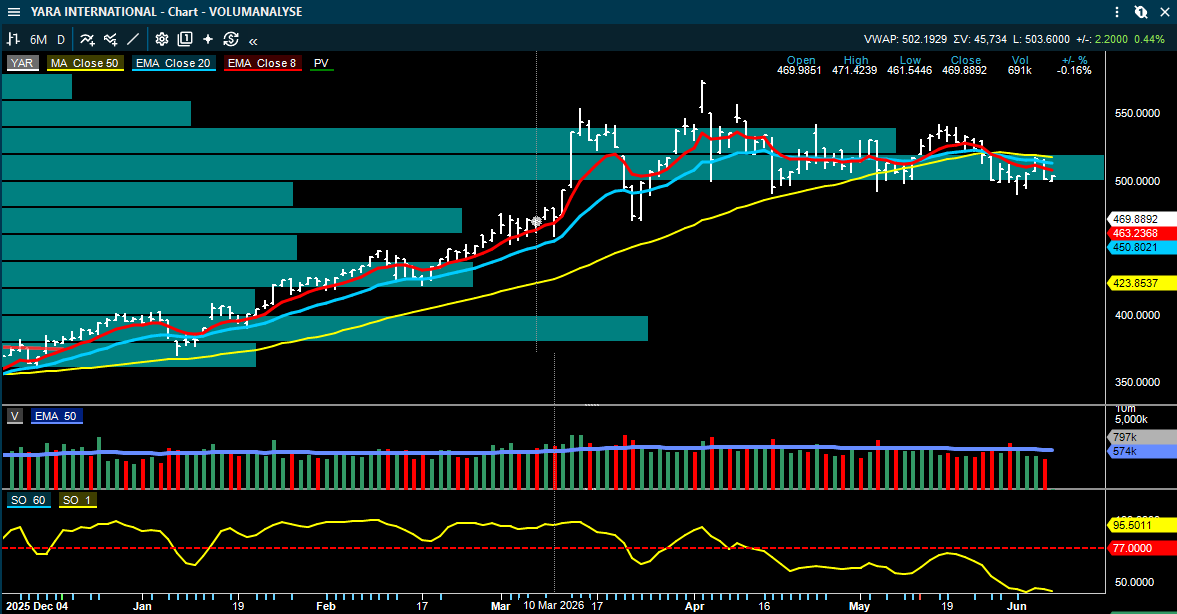

Yara: Arctic negativ etter fall i ureapris

Arctic er negativ til Yara. De peker på at ureaprisen har falt fra rundt 900 dollar per tonn til 550–600 dollar per tonn, til tross for fortsatt Hormuz-usikkerhet.

I tillegg vises det til mulige økte eksportvolumer fra Kina og svakere sesongmessig etterspørsel. Arctic mener prisene kan falle videre dersom Hormuz-forstyrrelsene avtar.

Dette er en viktig kontrast til tidligere mer positive Q2-signaler fra ABG. For Yara handler caset nå om hvorvidt sterkere kortsiktige tall veier opp for risikoen for fallende gjødselpriser.

Subsea 7: Arctic ser begrenset videre oppside etter Saipem-distribusjonene

Arctic er også negativ til Subsea 7. De viser til at gjenværende direkteavkastning fra Saipem-transaksjonen ligger rundt 7 prosent, men at den sammenslåtte enheten nå prises rundt 6x 2027 EV/EBITDA, med rundt 7 prosent fri kontantstrømyield og 3 prosent dividend yield.

Arctic mener dermed at mye av oppsiden allerede kan være tatt ut. Dette gjør Subsea 7 mer sårbar dersom markedet begynner å rotere bort fra oljeservice etter sterk kursutvikling.

Aker og datasenter-temaet

Arctic sendte også en kommentar knyttet til en større artikkel om Nscale sitt datasenter i Narvik. Hovedpoenget er at AI-revolusjonen øker kampen om strøm, kapital og regnekraft, og at Nord-Norge kan få økt strategisk betydning som datasenterlokasjon. Dette er relevant for Aker og bredere norsk kraft-/infrastrukturtema, men det er mer en tematisk driver enn en konkret estimatnyhet akkurat nå.

Kort konklusjon

Ja, det har kommet flere viktige oppdateringer etter morgenrapporten. Mest kursdrivende på enkeltaksjer kan etter min vurdering være for BlueNord, Odfjell Drilling, Energy Holdings, Høegh Autoliners, Wallenius Wilhelmsen, Mowi, Yara og Subsea 7.

På sektornivå er shipping fortsatt sterkt, men ABG advarer om at dette nå er den rekort lengste oppsyklusen og at mye av styrken skyldes geopolitiske forstyrrelser. På makrosiden er helgens nyhetsstrøm rundt USA/Iran viktig. Olje- og shippingaksjer kan reagere kraftig dersom markedet får tydeligere signaler om fred, videre konflikt eller normalisering av Hormuz/Rødehavet.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon, teknisk og fundamentale betraktninger og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.