Oppdatering siden morgenrapporten: Hormuz, bankregulering, data center og software-rotasjon

Siden forrige gjennomgang har nyhetsstrømmen fortsatt i samme spor: geopolitikk og olje er den store makrodriveren, men flere nye e-poster peker også på sektorrotasjon og konkrete aksjesignaler i norske og nordiske selskaper.

Geopolitikk og Oljemarkedet: Fokus på Iran

Den pågående konflikten mellom USA og Iran er den mest kritiske driveren for oljeprisen akkurat nå. President Donald Trump har nylig uttalt at en avtale med Iran fortsatt er et stykke unna, og advarer mot å forhaste seg inn i avtaler.

Prisreaksjoner: West Texas Intermediate (WTI) har brutt $90-grensen og handles rundt $91,40 per fat, mens Brent-oljen har steget til over $94 per fat.

Strait of Hormuz: Analytikere, blant annet fra GasBuddy, advarer om at bensinprisene i USA kan skyte i været dersom det ikke oppnås en avtale som sikrer gjenåpning av Hormuzstredet, en vital rute for global oljeforsyning.

Lagerstatus: Ferske tall fra EIA viser at amerikanske råoljelagre (ekskludert SPR) falt til ca. 441,7 millioner fat per 22. mai, ned fra 445 millioner uken før.

AI-revolusjonen krever mer kraft

En ny og betydelig driver for energisektoren er kraftbehovet fra kunstig intelligens (AI). Hyperskala datasentre forbruker strøm i et tempo som eksisterende nett ikke er dimensjonert for.

Energikrise for AI: Det anslås at strømforbruket til datasentre kan dobles innen 2030. Dette skaper økt interesse for alternative løsninger som naturlig hydrogen.

Selskapsfokus: Selskaper som MAX Power Mining Corp. posisjonerer seg for å levere utslippsfri kraft til neste generasjons AI-infrastruktur. De har nylig bekreftet funn av naturlig hydrogen i Saskatchewan, Canada.

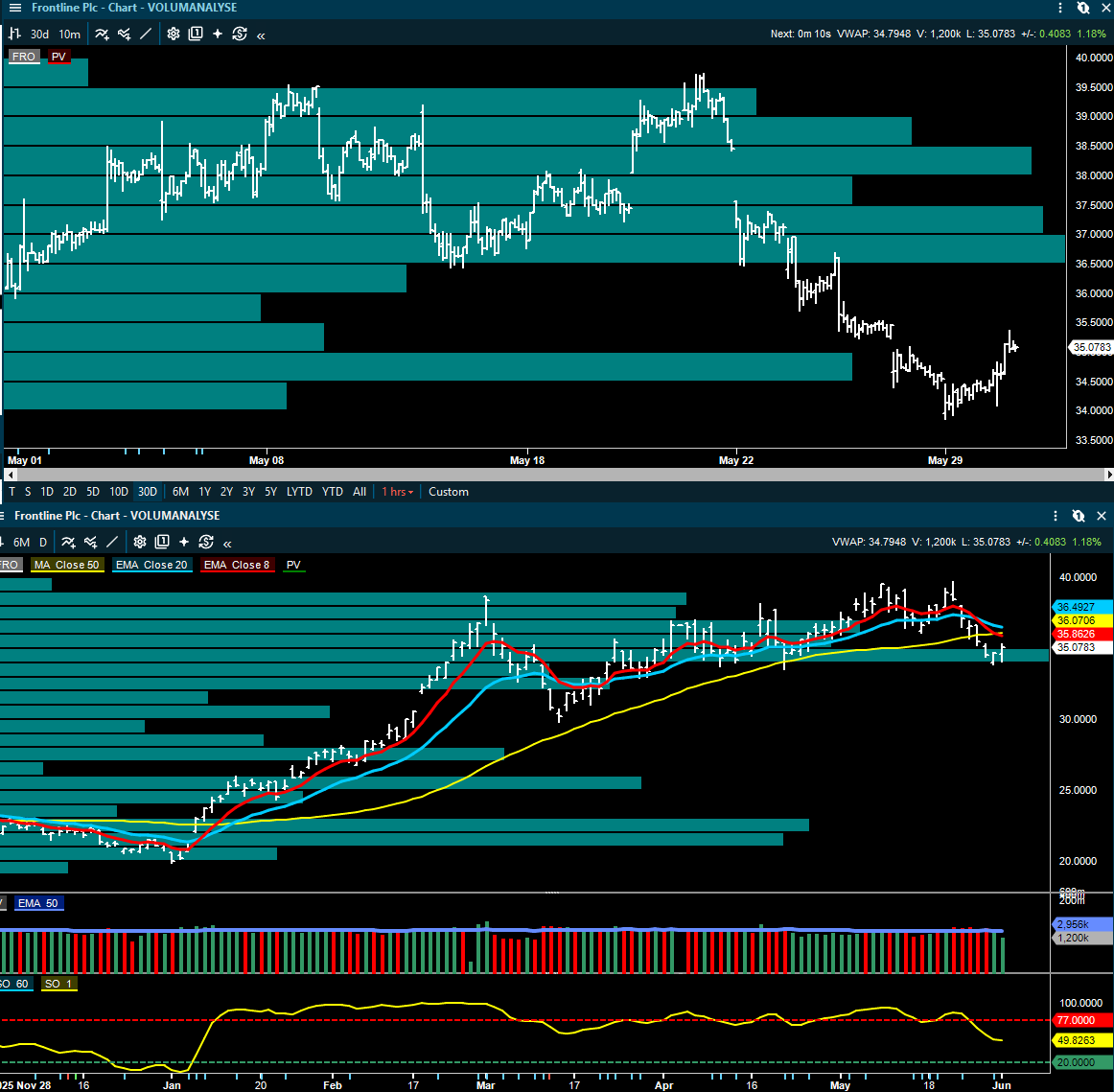

Frontline Plc (FRO)

Nedgradert av Evercore ISI fra Outperform til In-Line; kursmål senket til $35. Reflekterer usikkerhet i tankmarkedet til tross for høy direkteavkastning (11,89 %).

Markedsutsikter og risiko

Analytikere i Goldman Sachs har nylig løftet sitt 12-måneders mål for STOXX 600, delvis på grunn av positive revisjoner i energisektoren og robuste marginer.

Samtidig er det en økende debatt om "krigsprofitt", der amerikanske politikere kritiserer store oljeselskaper som Chevron (CVX) og ConocoPhillips (COP) for store gevinster midt under Iran-konflikten.

Risikofaktorer å overvåke:

Eksportforbud: Russland har innført forbud mot eksport av flydrivstoff frem til 30. november, noe som kan stramme til det globale markedet for raffinerte produkter.

Rentenivå: Federal Reserve (FOMC) har valgt å holde renten uendret på 3,50–3,75 %, men peker på at økte energipriser bidrar til å holde inflasjonen over målet.

Kilde: EIA, Federal Reserve, Reuters, Benzinga (per 1. juni 2026).

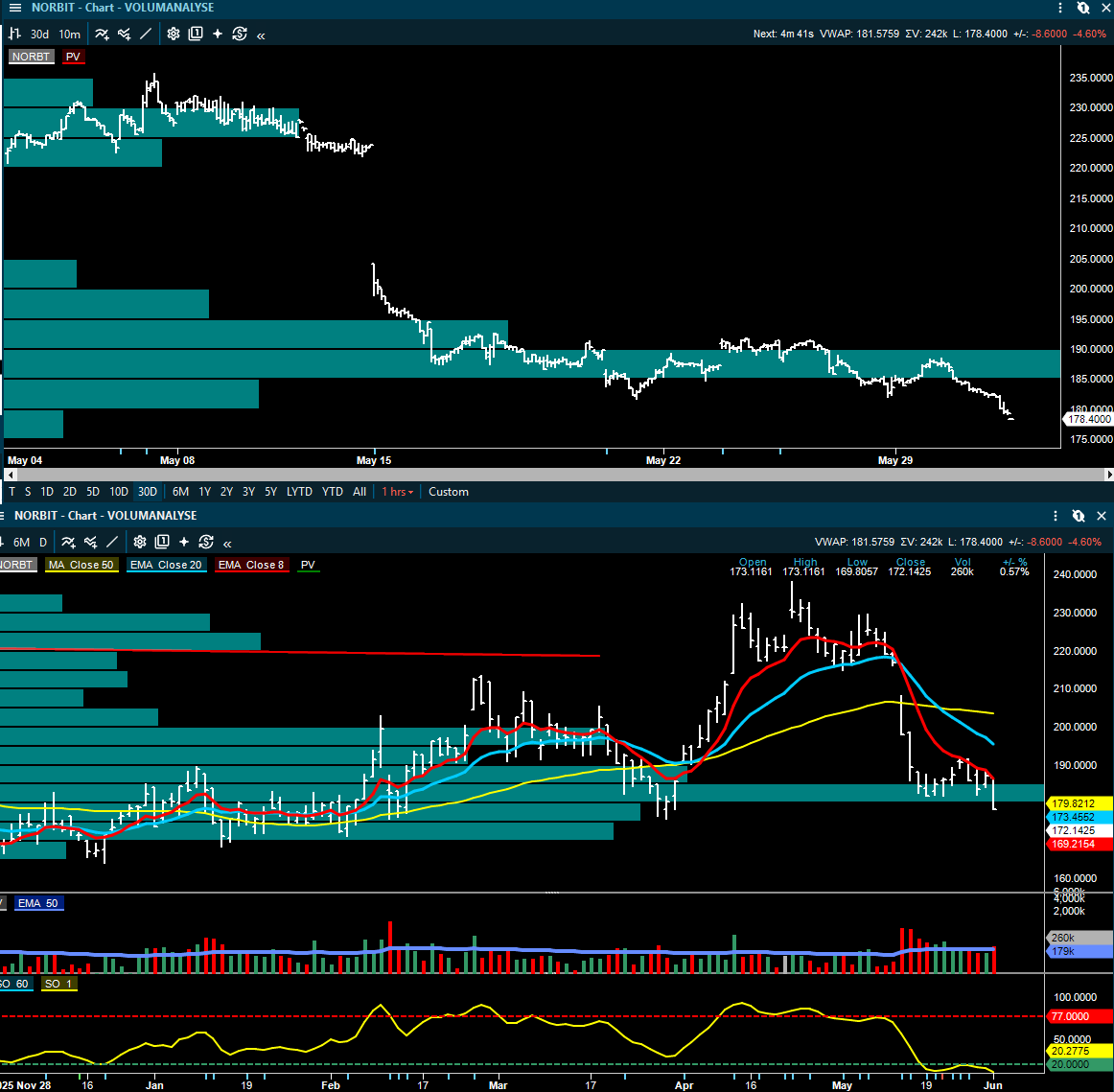

NORBIT: Ny kontrakt reduserer risikoen i 2026-estimatene

Pareto omtaler NORBIT i ny analyse etter at selskapet meldte en ny kontrakt på 155 millioner kroner med Toll4Europe for GNSS OBU-enheter. Leveransene ventes å starte i Q3 2026.

Dette er den tredje kontrakten i serien, og samlet kontraktsverdi er nå rundt 475 millioner kroner, hvorav cirka 395 millioner kroner faller i 2026. Pareto hadde allerede lagt inn en kontrakt av denne størrelsen i estimatene, så poenget er ikke nødvendigvis at estimatene må opp. Det viktige er at kontrakten reduserer risikoen i forventet vekst.

Pareto anslår 43 prosent år-over-år vekst for Connectivity i 2026. Den nye kontrakten gjør den veksten mer synlig og kan være positivt for sentimentet etter noe svakere aksjekursutvikling etter Q1.

Magnora Data Center: Emisjon og planlagt Euronext Growth-notering

Det kom også inn materiale på Magnora Data Center ASA, som planlegger emisjon og notering på Euronext Growth Oslo. Bøkene var meldt dekket.

Selskapet er 100 prosent eid av Magnora ASA før transaksjonen og skal utvikle datasenterprosjekter i Norden. Forretningsmodellen beskrives som asset-light prosjektutvikling, der verdiskaping skjer gjennom å modne prosjekter fra tidlig fase til ready-to-build og deretter selge, farme ned eller inngå partnerskap.

Transaksjonen gjøres til fast pris 13 kroner per aksje, med pre-money egenkapitalverdi på 650 millioner kroner. Emisjonen kan hente inntil 650 millioner kroner, og forventet free float ved notering er 42,3 prosent.

Dette er interessant fordi datasenter-temaet nå kobles direkte til Oslo-markedet. Det kan gi økt oppmerksomhet rundt Magnora ASA, men samtidig er dette et tidligfase prosjektutviklingscase med betydelig gjennomførings- og finansieringsrisiko.

Software-rotasjonen fortsetter: AI-frykt blir snudd til AI-støtte

Arctic sendte en sales oppdatering (kan avvike fra selskapets offisielle holdning) på at softwareaksjer fortsetter å løfte seg kraftig. Bakgrunnen er blant annet uttalelser fra Nvidia-sjef Jensen Huang om at AI-agenter kan øke etterspørselen etter software og ingeniører. Flere softwareaksjer steg kraftig: ServiceNow, Monday.com, Adobe, Atlassian, Workday, Salesforce, HubSpot, Okta og flere andre. Arctic peker spesielt på at IGV, den amerikanske software-ETF-en, har steget rundt 30 prosent på én måned og nå er over 200 dager, men også kortsiktig overkjøpt.

Dette er viktig fordi markedets syn på software kan være i ferd med å snu. Tidligere har frykten vært at AI kan presse softwaremodeller og marginer. Nå begynner markedet i større grad å prise at AI kan øke bruken, produktiviteten og verdien av softwareplattformer.

For norske og nordiske investorer er dette relevant for vekstaksjer, SaaS og IT-relaterte selskaper. Pareto trekker samtidig frem SoftwareOne som et case der markedet fortsatt priser aksjen som et AI-disruption-case, mens underliggende drift er i bedring.

Odfjell Drilling: BOP hentet opp, fortsatt 3–4 måneder offhire

Pareto Energy Daily fulgte opp Odfjell Drilling. Deepsea Atlantic har fått hentet opp BOP-en og er på vei til CCB-verftet. Ledelsen holder fortsatt fast ved at 3–4 måneder offhire er realistisk.

Dette er et viktig datapunkt fordi det reduserer noe av usikkerheten rundt hendelsen. Samtidig er det fortsatt flere mulige utfall: reparasjon av den opprinnelige BOP-en eller bruk/modifisering av en reserve-BOP.

Pareto skriver at de, med rundt 3,5 måneder nedetid på Atlantic i estimatene, fortsatt ser Odfjell Drilling på rundt 18–19 prosent unlevered fri kontantstrømyield i 2027–2028. Det gjør at aksjen fortsatt fremstår som kontantstrømsdrevet dersom nedetiden holder seg innenfor forventningene.

Energy Holdings: Utbyttehistorie

Pareto skriver at Energy Holdings hadde Q1 EBITDA litt under forventningene, men god kontantstrøm. Selskapet økte kvartalsutbyttet til 0,32 kroner per aksje, fra 0,30 kroner, tilsvarende rundt 15 prosent run-rate yield.

Helårsguidingen for utbytte på 90–110 millioner dollar tilsvarer ifølge Pareto rundt 13–16 prosent av markedsverdien. Flere tenderprosesser ventes også å konkludere relativt snart.

Dette gjør Energy Holdings til et rent kontantstrøm-/utbyttecase på kort sikt, der videre kursdriver blir kontraktsavklaringer og om kontantstrømmen kan opprettholdes.

Kort oppsummert

Siden morgenrapporten har det kommet fem interessante oppdateringer:

SEB utdyper at en Hormuz-gjenåpning kan gi lavere oljepris og svakere NOK på kort sikt, men at Norges Bank fortsatt kan holde en hawkish linje.

Pareto peker på en ny regulatorisk risiko for norske banker etter Konkurransetilsynets sektorundersøkelse.

NORBIT får støtte gjennom en ny 155 millioner kroner-kontrakt som reduserer risikoen i 2026-veksten.

Magnora Data Center er et nytt datasenter-/Euronext Growth-case som kan øke oppmerksomheten rundt Magnora ASA.

Software-rotasjonen fortsetter globalt, og AI-temaet ser nå ut til å støtte softwareaksjer i stedet for å presse dem.

I tillegg er Odfjell Drilling, Energy Holdings og oljeservice generelt fortsatt interessante gjennom kontantstrøm, utbytte og kontrakts-/aktivitetsdrivere.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.