Pre-markedsrapport – risikoappetitt, AI-momentum og olje tilbake som makrodriver

Markedet starter uken med en fortsatt risk-on tone, men under overflaten er det flere forhold som kan bli kursdrivende de neste dagene: oljeprisen løfter seg kraftig på ny geopolitisk uro, AI- og teknologitemaet fortsetter å dominere kapitalflyten, og rentemarkedet ligger fortsatt høyt nok til å være en viktig risikofaktor for vekstaksjer.

Hovedbildet

Amerikanske futures peker opp fra start, med S&P 500-futures rundt 0,25 prosent høyere, Dow sterkere og Nasdaq også i pluss. Markedet ser foreløpig ut til å absorbere den geopolitiske usikkerheten rundt Iran og Hormuz, og investorene virker fortsatt mer opptatt av momentum, AI og sterk indeksutvikling enn av nedsiderisiko.

Det er likevel viktig å merke seg at oljeprisen stiger markant samtidig som 10-årsrenten i USA ligger rundt 4,47 prosent. Kombinasjonen av høyere energi og fortsatt høye renter kan etter hvert bli mer krevende for aksjemarkedet dersom dette vedvarer.

Olje og Midtøsten er dagens viktigste makrorisiko

Den klart viktigste kursdrivende faktoren i teksten er utviklingen i Midtøsten og oljeprisen. Det meldes om fortsatt usikkerhet rundt en mulig Iran-avtale, nye forhandlinger, amerikanske angrep på iranske radar- og droneanlegg, og fortsatt geopolitisk spenning rundt Hormuz.

Oljeprisen er opp kraftig, med WTI crude rundt 90,87 dollar, opp 3,51 dollar. Det er et tydelig signal om at markedet igjen priser inn geopolitisk risikopremie og mulig strammere fysisk oljebalanse.

Dette er viktig for markedet av tre grunner:

Høyere oljepris kan gi støtte til energiaksjer og oljeservice.

Høyere oljepris kan øke inflasjonspresset og gjøre rentebildet mer krevende.

Vedvarende høy oljepris kan etter hvert bli negativt for forbruk, marginer og global vekst.

For Oslo Børs er dette særlig relevant fordi energi, shipping, oljeservice og råvarer veier tungt i markedet. Dersom oljeprisen holder seg sterk, kan det gi relativ støtte til deler av Oslo Børs, selv om det samtidig kan øke makrorisikoen internasjonalt.

AI-temaet fortsetter å dominere

AI-relatert teknologi er fortsatt en av de sterkeste driverne i markedet. Japan steg til ny rekord, drevet av AI-infrastruktur og sterke teknologinavn. SoftBank, Kioxia, Murata og Sumitomo Electric var blant navnene som bidro til oppgangen i Japan.

I USA trekkes Nvidia frem med flere produktnyheter fra GTC Taipei. Samtidig faller Intel og AMD i førhandelen etter Nvidia-nyhetene. Det viser hvor sterkt Nvidia fortsatt setter dagsorden i halvledermarkedet.

Dette er kursdrivende fordi Nvidia ikke bare påvirker egen aksje. Selskapet påvirker hele halvlederkomplekset, AI-infrastruktur, datasenterinvesteringer, serverleverandører, nettverk, minnebrikker og til dels kraft-/kjøleløsninger.

Samtidig kommer det en viktig geopolitisk nyanse: Trump-administrasjonen skal stanse Nvidia AI-chip-leveranser til kinesiske selskaper som befinner seg utenfor Kina. Dette kan bli negativt for enkelte deler av AI-leverandørkjeden, men kan også forsterke temaet rundt regionalisering, eksportkontroll og behovet for alternative teknologikjeder.

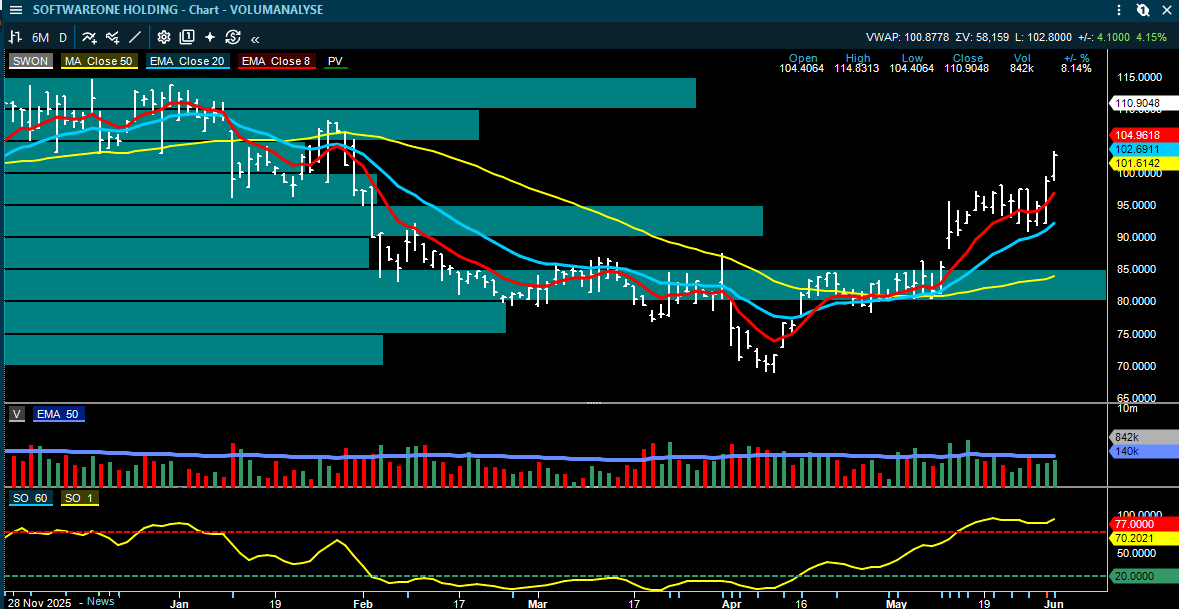

Swon - Softwareone strammer seg ytterligere til og har bekreftet PF kjøpssignalet, samtidig som det indikative kursmålet er blitt hevet marginalt til 110.70.

Europa: blandet marked, men tech holder DAX oppe

Europeiske markeder er blandet. DAX holder seg bedre enn resten av Europa, støttet av teknologinavn som SAP og Infineon. FTSE er svakere, tynget av gruve- og forsvarsaksjer, mens energiaksjer som Shell og BP får noe støtte fra høyere oljepris.

Makrotallene fra Europa viser et blandet bilde. Eurosonens PMI holder seg svakt i ekspansjon, Tyskland ligger så vidt over 50, mens Storbritannia viser sterkere industrimomentum med den høyeste PMI-lesningen på fire år.

Samtidig bidrar kommentarer fra ECB-representanter til spekulasjon om renteheving. Dette er viktig. Dersom høyere energi begynner å presse inflasjonsforventningene opp igjen, kan sentralbankene få mindre rom til å støtte økonomien. Det vil kunne påvirke særlig rentefølsomme sektorer.

Rentemarkedet er fortsatt en viktig risikofaktor

Den amerikanske 10-årsrenten ligger rundt 4,47 prosent. Det er ikke ekstremt i seg selv, men det er høyt nok til at markedet kan bli mer følsomt dersom rentene løfter seg videre.

For vekstaksjer og teknologi er dette særlig viktig. AI-temaet har sterk momentum, men dersom rentene stiger samtidig som oljeprisen presser inflasjonsbildet, kan verdsettelsene igjen komme under press.

Powell/Fed-kommentaren i teksten handler primært om sentralbankens uavhengighet. Det er ikke nødvendigvis umiddelbart kursdrivende i dag, men det er relevant som bakteppe. Dersom markedet begynner å prise politisk press mot Fed, kan det påvirke tilliten til pengepolitikken, dollaren og rentekurven.

Hva er viktigst å følge videre?

Det viktigste de neste dagene blir om oljeprisen stabiliserer seg over 90 dollar eller faller tilbake. En videre oppgang i olje vil kunne løfte energisektoren, men også øke inflasjons- og vekstrisikoen.

Videre blir Nvidia/AI-komplekset avgjørende. Så lenge AI-aksjene holder momentum, vil markedet trolig fortsette å se gjennom mye av den geopolitiske støyen. Men dersom AI/semis begynner å svekke seg samtidig som olje og renter stiger, vil risikobildet endre seg raskt.

Makrotallene fra USA denne uken blir også viktige, særlig arbeidsmarkedstallene. Dersom markedet får svake vekstsignaler samtidig som oljeprisen stiger, kan det skape en mer krevende stagflasjonsdiskusjon.

Konklusjon

Markedet åpner juni med fortsatt positiv risikovilje, men bildet er mer sårbart enn indeksene alene antyder. AI og teknologi fortsetter å trekke markedet opp, spesielt i USA, Japan og Sør-Korea. Samtidig er oljeprisen på vei opp igjen, Midtøsten-risikoen er ikke løst, og rentene ligger høyt nok til å kunne bli en motvind dersom inflasjonsfrykten øker.

For norske investorer er hovedpoenget at oljeoppgangen kan gi støtte til energi- og oljerelaterte aksjer, men samtidig øker den makrorisikoen internasjonalt. Så lenge AI-momentumet holder, kan markedet fortsette høyere. Utfordringen er at flere av de tekniske formasjonene til oljeaksjene bærer preg av toppformasjoner/større konsolideringer enn å utgjøre starten på nye opptrender.

Kombinasjonen av høyere olje, geopolitisk usikkerhet og høy rente gjør at sikkerhetsmarginen i markedet er lavere enn den sterke indeksutviklingen gir inntrykk av.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.