Pre-Wall Street 3. juni: AI-momentum holder Nasdaq oppe, men olje, renter og Iran-uro demper risikoviljen

Jeg har fanget opp flere kommentarer på olje/energi, shipping, banker, og software/AI siden morgenrapporten.

Hovedbildet før Wall Street

Det amerikanske markedet går inn mot åpning med et blandet risikobilde. S&P futures ligger marginalt under fair value, mens Nasdaq futures peker høyere. Det skjer etter at S&P 500 i går fullførte sin niende strake oppgangsdag, samtidig som AI- og halvlederaksjer fortsatt driver mye av optimismen. I vedlagt premarket-tekst vises det til S&P futures på -3 mot fair value, Nasdaq futures på +80, oljepris opp 2,1 prosent til 95,72 dollar fatet, svakere amerikanske statsobligasjoner og en dollarindeks på 99,31.

Markedet er dermed ikke svakt i klassisk forstand, men mer selektivt. Nasdaq får støtte fra videre AI- og halvledermomentum, mens bredere risikovilje dempes av høyere oljepris, høyere renter og ny geopolitisk uro i Persiabukta.

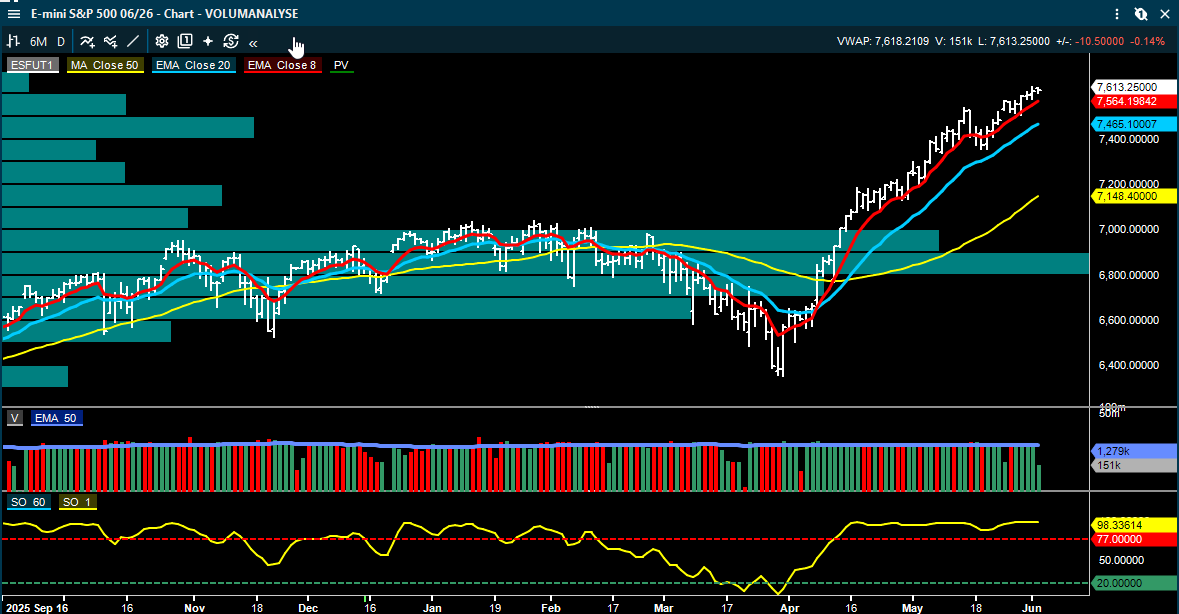

Teknisk status: Sterk trend, men kortsiktig strukket

S&P 500 handles fortsatt i en klar stigende trend og ligger godt over 20, 50 og 200 glidende gjennomsnitt. Nærmeste tekniske motstand ligger rundt 7.626, mens støtte ligger rundt 7.588. S&P 500 nærmer seg også øvre Bollinger-bånd rundt 7.646, noe som gjør indeksen mer sårbar for kortsiktig gevinstsikring dersom renter eller oljeprisen fortsetter opp.

Nasdaq Composite fremstår enda mer strukket. RSI er oppgitt til 82,22, som teknisk sett er klart overkjøpt. Det betyr ikke at oppgangen må stoppe umiddelbart, men det øker risikoen for en kortsiktig konsolidering, spesielt dersom de store halvleder- og AI-aksjene mister momentet. Den tekniske konklusjonen før åpning er derfor fortsatt konstruktiv, men med mindre sikkerhetsmargin enn for én til to uker siden. Trenden er sterk, men momentet er kraftig strukket.

Makro: Olje og renter er dagens viktigste risikofaktorer

Oljeprisen er igjen hoved driveren på makrosiden. Pareto skriver i dagens oljeoppdatering at det fortsatt ikke er noen Iran/USA-avtale, og at gulfspenningene har eskalert. Brent var ifølge Pareto opp 2,3 dollar fatet siden Oslo-close til 97,6 dollar fatet. Kommentaren trekker frem at Iran skal ha avfyrt missiler mot Kuwait og Bahrain, at amerikanske styrker skjøt ned droner ved Hormuz, og at situasjonen rundt stredet fortsatt er uavklart.

Dette støtter energiaksjer, men gir samtidig et mer krevende bakteppe for bredere aksjemarkeder. Høyere oljepris kan presse inflasjonsforventningene, løfte renter og dempe sentimentet i konsum- og vekstaksjer.

I tillegg rasles det med et amerikansk tollforslag på 10–12,5 prosent mot opptil 60 land, inkludert EU, Kina og Japan. Dette legger et nytt lag med inflasjons- og handelsrisiko over markedet.

Dagens amerikanske nøkkeltall blir ADP Employment Change (kom inn på 122k, mot konsensus 120k) og Services PMI, mens Non-Farm Payrolls på fredag er ukens viktigste makrohendelse. Markedet ønsker et arbeidsmarked som er kjølig nok til å dempe renteuroen, men ikke så svakt at vekstfrykten tar over.

Wall Street før åpning: Semis fortsatt sterke, Palo Alto Networks svakt mottatt

Halvlederaksjene ligger an til å forlenge gårsdagens sterke utvikling. Det er viktig, fordi AI/semis fortsatt er den klart viktigste motoren bak rekordnivåene i Nasdaq og S&P 500.

Palo Alto Networks leverte bedre EPS og omsetning enn ventet, og guidet både Q4 EPS og omsetning over konsensus. Likevel indikerer premarket-reaksjonen et fall på rundt 2,6 prosent. Det kan tyde på at deler av cybersikkerhetssektoren allerede hadde priset inn mye godt nytt, eller at markedet er mer selektivt etter den sterke teknologireprisingen.

SpaceX, skal ifølge Reuters sikter mot en IPO-pris på 135 dollar per aksje. Dette er ikke direkte Oslo Børs-relevant, men det understøtter fortsatt markedsinteresse rundt AI, infrastruktur, teknologi og private vekstselskaper.

Selskapsnyheter siden morgenoppdateringen:

Moreld: Første Ocean Installer-kontrakt i Brasil

Den viktigste nye selskapskommentaren etter siste oppdatering gjelder Moreld. Fearnley skriver at Ocean Installer har fått en 4,5-årig kontrakt fra Equinor knyttet til Bacalhau-prosjektet i Brasil. Kontraktsverdien ligger i øvre del av intervallet 500–1.000 millioner kroner.

Dette er kursmessig relevant fordi det er Moreld sin første Ocean Installer-kontrakt i Brasil, og fordi den øker synligheten for 2027 og videre. Fearnley estimerer at backlogdekningen for Ocean Installer i 2027 kan være rundt 45 prosent dersom også Balder Next tildeles, mot rundt 20 prosent etter Q1-rapporten.

Pareto omtaler også kontrakten positivt og estimerer et årlig EBITDA-bidrag på 25–35 millioner kroner, tilsvarende rundt 3 prosent av 2027-estimatet. Like viktig er den strategiske effekten: kontrakten gir Moreld en plattform for videre vekst i Brasil.

Fearnley Securities beholder kursmålet for Moreld på 22 kroner, Kjøp.

Inside Oslo Børs – Negativ intra-dag reversal for Moreld i dag kombinert med positive fundamentale nyheter kan signalisere at en rekke forhold allerede er diskontert inn av markedet.

Prosafe: Pareto oppgraderer etter Q1

Pareto trekker frem Prosafe som en recovery-case som er på rett vei. Q1 ga ingen store overraskelser, men Pareto mener caset nå ser bedre ut fordi selskapet nærmer seg 2028, da legacy-rater ikke lenger dominerer bildet. Med høy operasjonell og finansiell gearing kan verdsettelsesmultipler raskt re-rates dersom markedet fortsetter å bedre seg.

Pareto hever kursmålet for Prosafe til 5,50 kroner (3,50), hever til Kjøp.

Energy Holdings: HitecVision ute av aksjen

Pareto skriver at HitecVision har solgt 130 millioner aksjer i Energy Holdings til 8 kroner per aksje. Dette tilsvarer rundt 9 prosent rabatt til siste sluttkurs. Tilbudet ble oppskalert fra 100 millioner til 130 millioner aksjer på sterk etterspørsel, og innebærer full exit for HitecVision.

Dette kan tolkes todelt. Rabatten kan gi kortsiktig press, men full exit fjerner samtidig et kjent eierskapsoverheng.

Shipping: Tank svakt, drybulk fortsatt solid

SEB beskriver en ny svak økt for tankratene. VLCC USG-Far East er ned til rundt 102.800 dollar dagen, Suezmax til 55.400 dollar dagen, LR2 til 138.700 dollar dagen og MR til 32.600 dollar dagen. Drybulk er mer stabilt, med Capesize rundt 46.000 dollar dagen og Panamax rundt 20.900 dollar dagen.

Konklusjonen er at shipping fortsatt har sterke nominelle rater, men ratebildet er ikke lenger entydig positivt på daglig basis. Det taler for mer selektiv prising mellom LPG, crude tank, product tank, drybulk og container.

Hexagon Composites: Amerikanske lastebilordre gir positiv read-across

ABG trekker frem sterke ACT Class 8-ordre i USA som et positivt datapunkt for Hexagon Composites. Mai-ordrene kom inn på 26.500 enheter, opp 103 prosent år over år og 7 prosent måned over måned. Det er sterkt i en normalt svak sesongperiode.

ABG peker på at Fuel Systems var ned 17 prosent i 2025 og at ledelsen guidet flatt for 2026, men at ACT-dataene nå ligger så høyt at det kan gi oppside til 2026-tallene. Dette er en positiv read-across for Hexagon Composites, særlig dersom ordretrendene holder seg inn i andre halvår.

Norwegian Air Shuttle: Trafikktall i morgen kan bli neste trigger

ABG sin salgskommentar peker på at Norwegian Air Shuttle legger frem trafikktall torsdag kl. 07:00. Selskapet har allerede signalisert at mai bør bli sterk, blant annet fordi flere helligdager falt i mai i år. ABG estimerer ASK-vekst på 6 prosent år over år, uendret load factor og yield opp rundt 6 prosent.

ABG skriver samtidig at de er omtrent på linje med konsensus. Det betyr at tallene trolig må overraske positivt for å gi tydelig kursløft.

Hva betyr dette inn mot USA-åpningen?

Markedet går inn i Wall Street-åpningen med sterk trend, men høyere sårbarhet. Nasdaq kan fortsatt støttes av AI, halvledere og software, men S&P 500 er teknisk strukket og rente-/oljeimpulsen er mindre gunstig enn i går.

Selskapskommentarer oppsummert:

Moreld får en klar positiv kontraktsdriver fra Brasil. Blir møtt med selgere og har p.t. en negativ intra-dag reversal.

Prosafe får tydelig positiv kommentar fra Pareto-oppgraderingen.

BW LPG har fortsatt sterk inntjening, men LPG-ratefallet og høy verdsettelse gjør bildet mer balansert.

Hexagon Composites får positiv read-across fra sterke amerikanske lastebilordre.

Equinor, Aker BP, Vår Energi og andre energinavn får fortsatt støtte fra høyere oljepris, men risikoen ligger i en eventuell Hormuz-normalisering eller rask Iran/USA-avtale.

Det overordnede bildet er derfor: fortsatt momentum, men markedet tåler mindre skuffelser. Så lenge AI-aksjene holder seg sterke, kan Nasdaq dra videre. Men dersom olje og renter fortsetter opp samtidig, øker risikoen for rotasjon bort fra vekst og over mot energi, forsvar, shipping og kontantstrømstunge selskaper.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter.Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon, teknisk og fundamentale betraktninger og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.