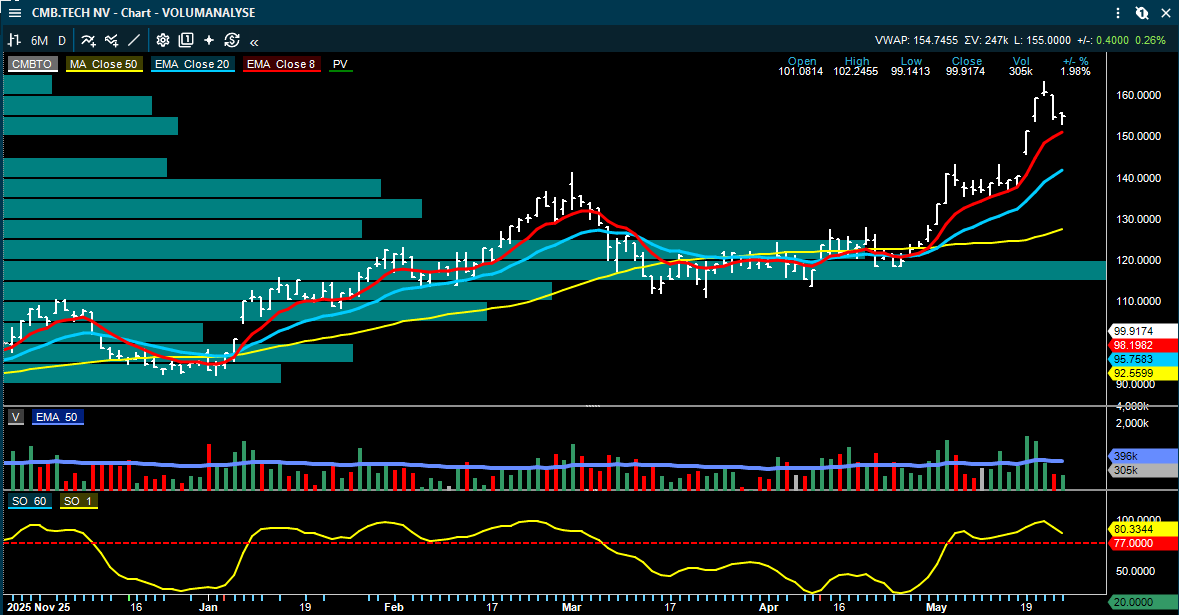

Shipping: Fredsavtale kan gi både lettelse og ratepress

Shippingkommentarene i dag er enda mer direkte koblet til en mulig fredsavtale. Tankmarkedet har vært ekstremt påvirket av situasjonen i Hormuz. Konflikt og usikkerhet har gitt høye rater, men samtidig har ratene nå begynt å gli lavere fordi faktiske oljeflyter har blitt mer usikre og enkelte volumer har tørket inn.

SEB skriver at tankmarkedet trenger en gjenåpning av Hormuzstredet for å unngå videre nedtur i ratene. De mener både gjenåpning av Hormuz og mulig lettelse av amerikanske sanksjoner mot Iran kan være positive katalysatorer. Logikken er enkel: hvis iranske fat blir lovlige å frakte igjen, kan det gi mer transportvolum, flere laster og et behov for å bygge opp lagre globalt.

Pareto er mer nyansert. De mener en full fredsavtale kan være vanskelig å tolke for shippingaksjene. På den ene siden har forstyrrelsene gitt ekstreme medvinder for tankratene. På den andre siden kan gjenåpning av Hormuz føre til en kortvarig «fixture frenzy», der mange laster skal dekkes raskt. Det kan gi et nytt hopp i ratene. Men etter den første effekten kan normalisering av handelsstrømmer og frigjøring av skip som har vært «trapped» legge press på ratene igjen.

ABG er enda tydeligere på dette punktet. De beskriver dagens situasjon som nær optimalt nivå av forstyrrelse for tankmarkedet: nok olje flyter ut av Midtøsten til å skape høy etterspørsel etter skip, samtidig som risikoen holder betalingsviljen for transport høy. Men ABG mener både full gjenåpning og kraftig eskalering kan gi svakere risk/reward. Ved gjenåpning kan normalisering presse ratene ned. Ved eskalering kan faktiske volumer falle bort.

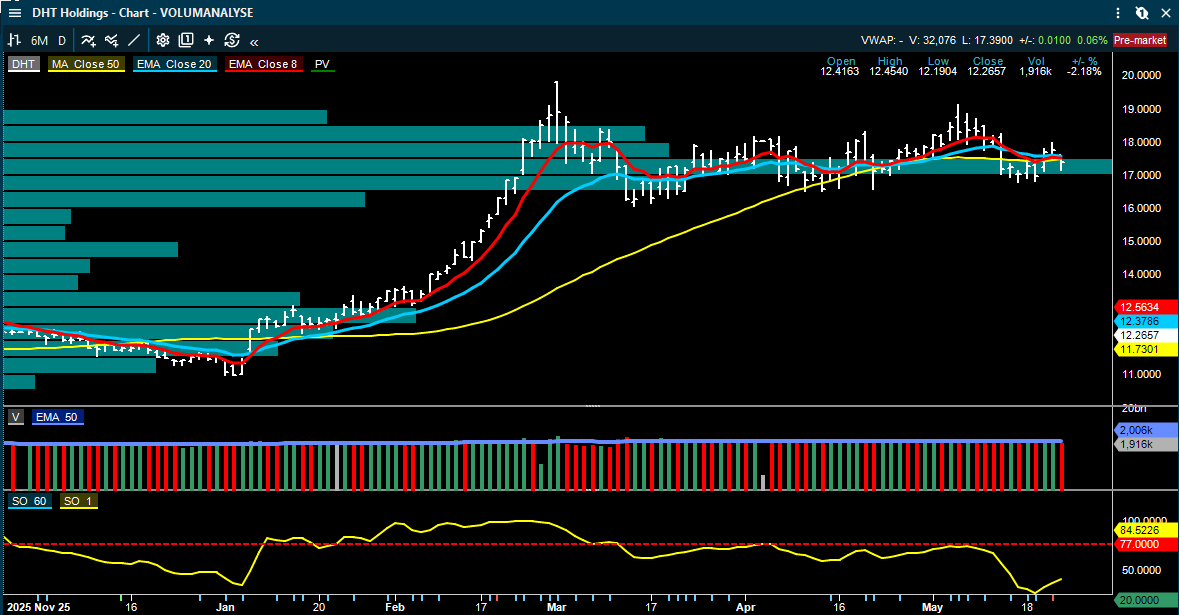

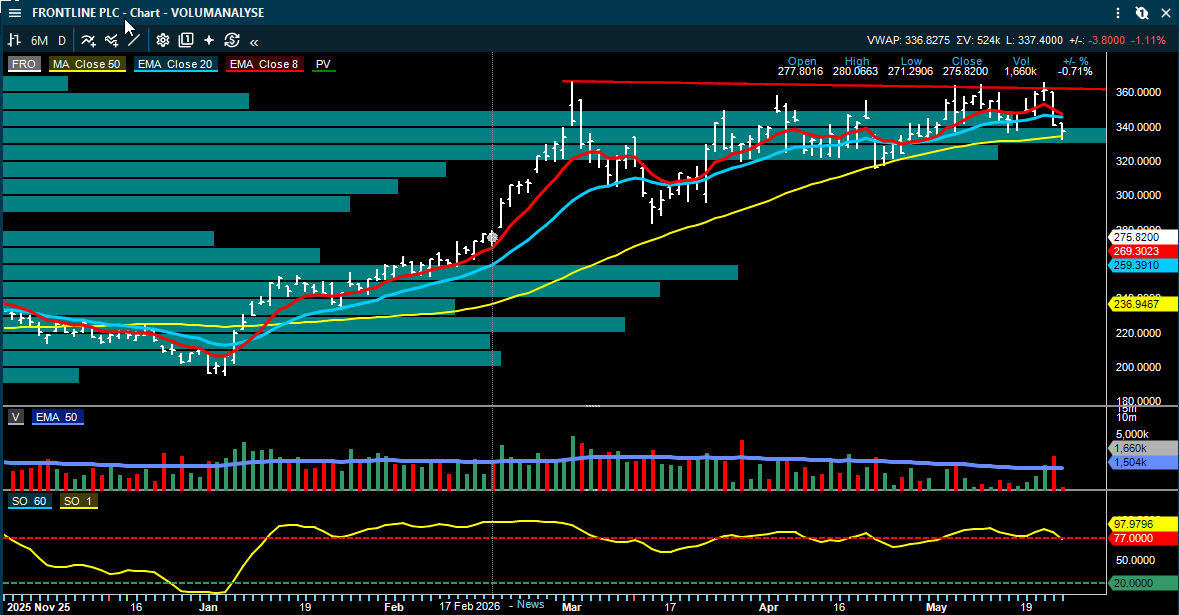

Dette er viktig for aksjer som Frontline, Okeanis Eco Tankers, DHT og Capital Tankers. Frontline har hatt svært sterke Q2-bookinger, og SEB peker på at Q2 alene kan gi rundt 7 prosent direkteavkastning. Likevel har både Pareto og ABG blitt mer forsiktige på verdsettelse og timing. Pareto har nedgradert Frontline til Hold, mens ABG beholder Hold, selv om de løfter kursmålet.

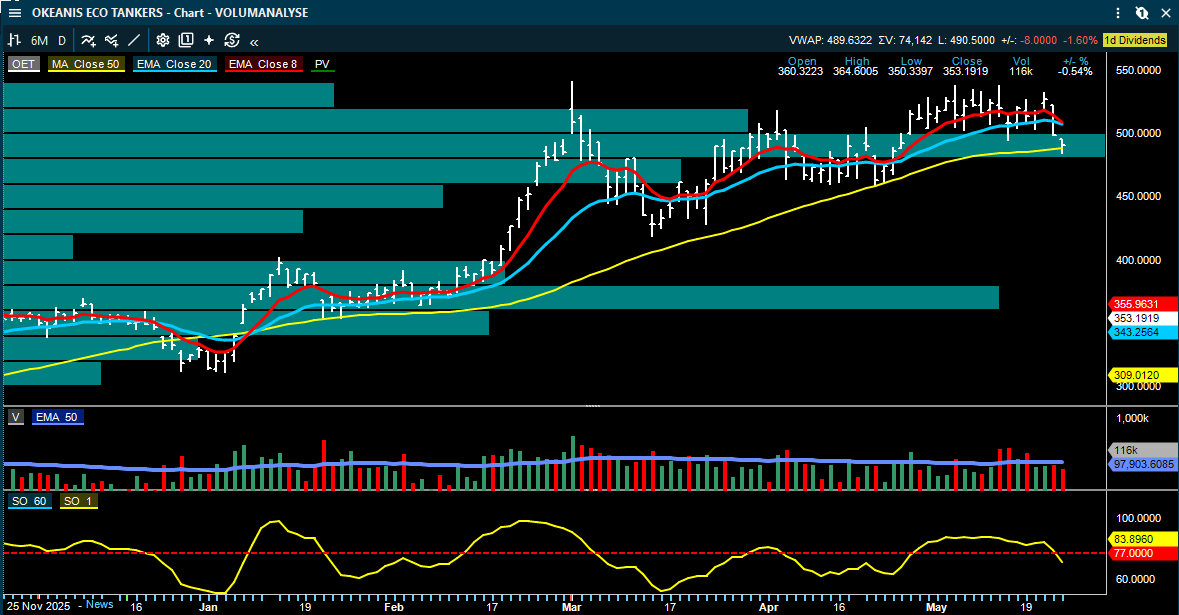

Okeanis Eco Tankers har også levert sterke rater og høy utbyttekapasitet. Pareto anslår mer enn 100 kroner i utbytte for 2026, men nedgraderer likevel til Hold fordi aksjen handles rundt 1,3 ganger NAV og fordi ordreboken i tankmarkedet vokser raskt. De peker på at 2027 blir viktigere enn Q2, fordi markedet må finne ut hva som skjer etter den nåværende ekstreme situasjonen.

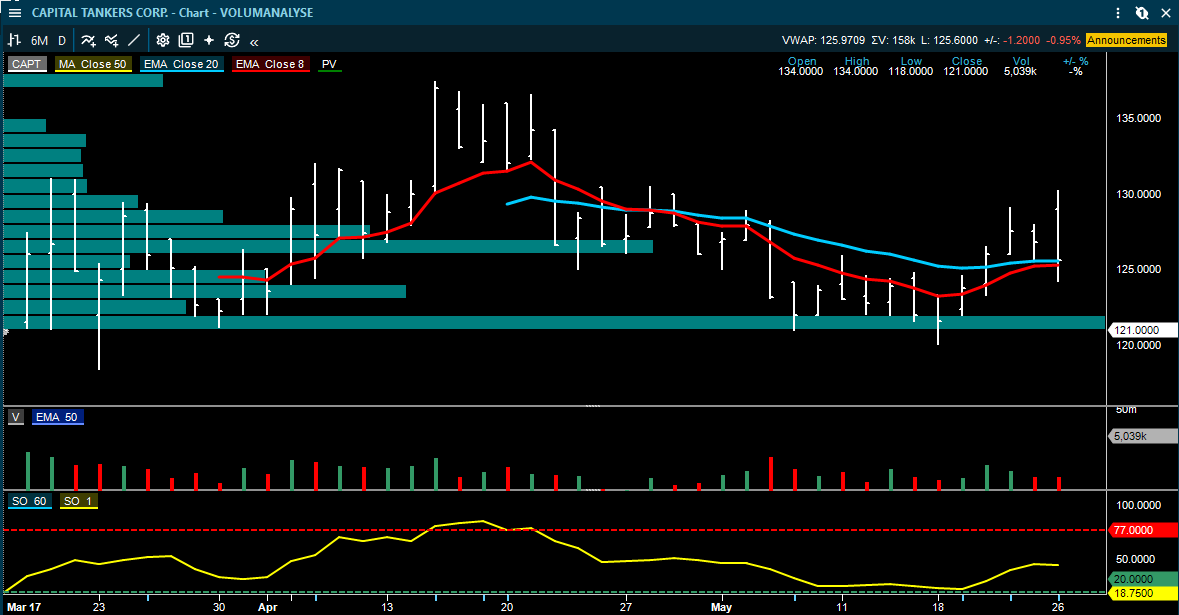

Capital Tankers får derimot en klart positiv omtale i dagens kommentarer. Første kvartal var bedre enn ventet, og selskapet har allerede booket sterke Q2-rater. Pareto anslår foreløpig EBITDA rundt 100 millioner dollar i Q2, mot begrenset konsensus på 51 millioner dollar. Fearnley peker også på sterke bookinger, særlig Suezmax på 185.000 dollar dagen og Afra/LR2 på 131.000 dollar dagen. Her kan estimatoppjusteringer og høyere utbytte bli viktige kursdrivere.

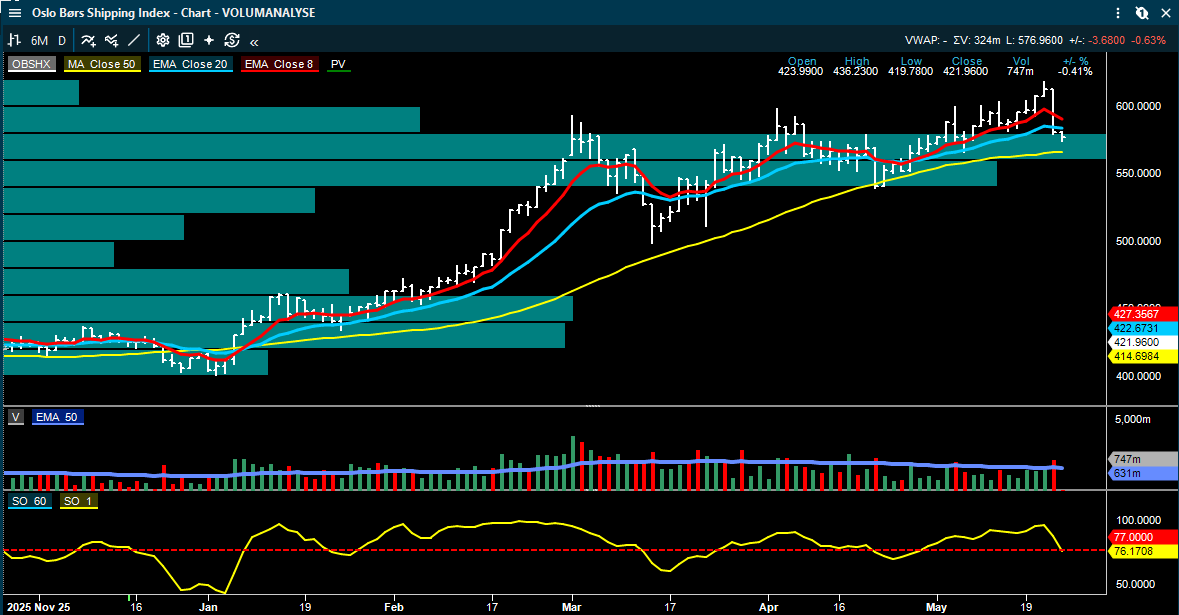

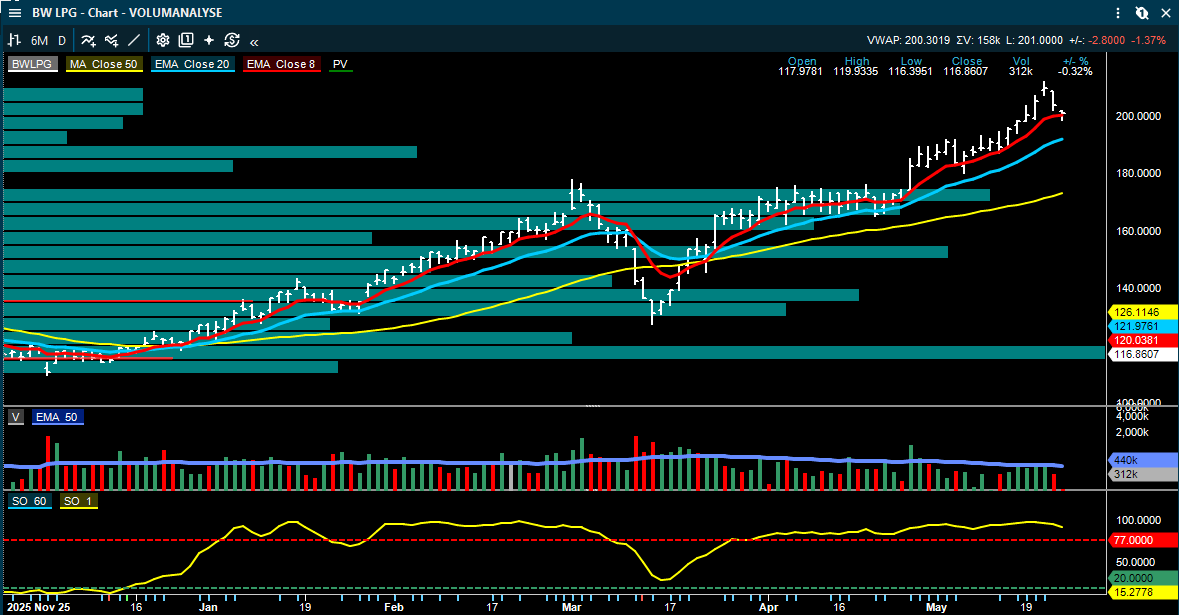

I de øvrige shippingsegmentene er bildet mer blandet. VLGC-ratene er fortsatt svært sterke, drybulk har stabilisert seg noe med Capesize rundt 41.000 dollar dagen, LNG-rater er opp uke over uke, og containerratene stiger. ABG skriver at shippinggruppen samlet handles rundt 1,17 ganger NAV, med tank på 1,11 ganger, LNG og LPG betydelig høyere.

Kort forklart: En fredsavtale er ikke automatisk negativt for tankaksjene. Første effekt kan bli positiv dersom Hormuz åpnes og iranske fat kommer tilbake i markedet. Men etter en kortvarig rekyl kan ratene normaliseres dersom skip frigjøres, flaskehalser fjernes og risiko-premien faller. Derfor blir timing avgjørende: den kortsiktige handelsmuligheten kan ligge i gjenåpningsvolumer og lageroppbygging, mens risikoen ligger i at dagens ekstreme rater ikke er bærekraftige.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.