Sjømatsektoren 2026: Sterk slaktevekst, lavere biomasse og meglerhusenes favoritter

De ferske biomassentallene fra Fiskeridirektoratet for januar 2026 er ute, og meglerhusene ABG Sundal Collier, Pareto Securities og Fearnley Securities har alle gjort opp status for laksemarkedet. Hovedbildet viser at stående biomasse i Norge falt marginalt ved utgangen av januar, mens slaktevolumene overrasket på oppsiden. Her er hovedtrekkene for sektoren, lakseprisen og de børsnoterte oppdrettsselskapene.

Hovedfunn fra januar-tallene

Marginalt biomassefall: Den stående biomassen endte på 891.900 tonn, en nedgang på 0,9 % år-over-år (y/y).

Færre, men tyngre fisk: Antall individer i sjøen falt med 4,7 % y/y. Dette ble imidlertid delvis motvirket av at gjennomsnittsvekten på fisken økte med solide 4,0 %.

Kraftig slaktevekst: Eksepsjonelt gode vekstforhold og høye sjøtemperaturer gjennom vinteren har bidratt til en sterk produksjon (+6,7 % ifølge Pareto). Dette førte til en voldsom økning i slaktevolumet, som endte opp hele 18 % y/y.

2025-generasjonen baner vei: Mens slaktingen nå i hovedsak drives av 2024-generasjonen (som nå er ned 3,6 % y/y i biomasse), ser 2025-generasjonen sterk ut med en biomassevekst på 0,5 %. Dette legger grunnlaget for videre, men moderat, volumvekst senere i 2026.

Utsikter for lakseprisen

Selv om rekordhøy slakting av store fisk holder de absolutte volumene oppe akkurat nå, forventer meglerhusene at dette snart vil avta. Den tunge slaktingen av '24-generasjonen betyr at det verste tilbudspresset i markedet trolig ligger bak oss. Etter hvert som sjøtemperaturene gradvis faller tilbake mot fjorårets nivåer, forventes slakteveksten å moderere seg betydelig.

Dette er godt nytt for lakseprisen. Avtagende tilbudsvekst globalt, kombinert med en forventet volumvekst i Norge på kun 0–1 % for hele 2026, vil stramme til markedet og gi støtte for en høyere laksepris utover i første halvår (H1).

Vinnere og tapere blant selskapene

Meglerhusene trekker frem klare regionale forskjeller i biomassen som slår ulikt ut for selskapene på Oslo Børs. Mens Midt-Norge og Sør-Norge sliter med biomassefall, er situasjonen langt lysere i Nord- og Vest-Norge.

Vinneren – SalMar (SALM): Samtlige tre meglerhus peker på SalMar som den klare relative vinneren av denne oppdateringen. Selskapet har tung eksponering i Nord-Norge (PA 10–13), hvor biomassen økte med 2,8 %. Analytikerne mener SalMars volumguiding for 2026 ser svært oppnåelig ut, og Pareto argumenterer til og med for at selskapet etter hvert vil måtte oppjustere guidingen for region Nord. Fearnley Securities opprettholder SalMar som et toppvalg med en kjøpsanbefaling og et kursmål på 668 kroner.

Taperen – Grieg Seafood (GSF): Grieg Seafood trekkes frem som selskapet som kommer dårligst ut av tallene. Biomassen i region Sør (PA 1–2) var ned nesten 14 %, hvorav PA 2 (Griegs kjerneområde i Rogaland) alene stupte hele 25 %.

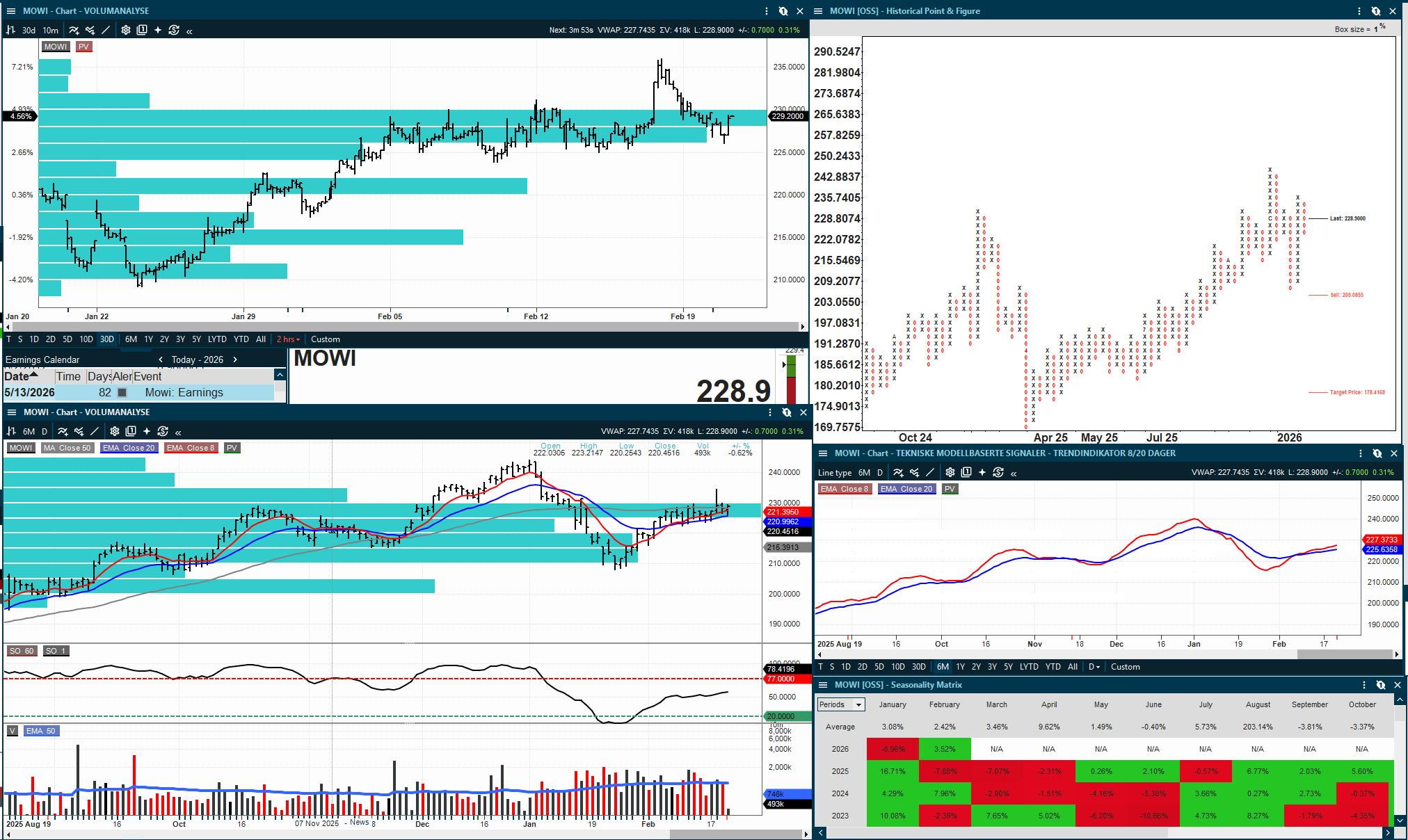

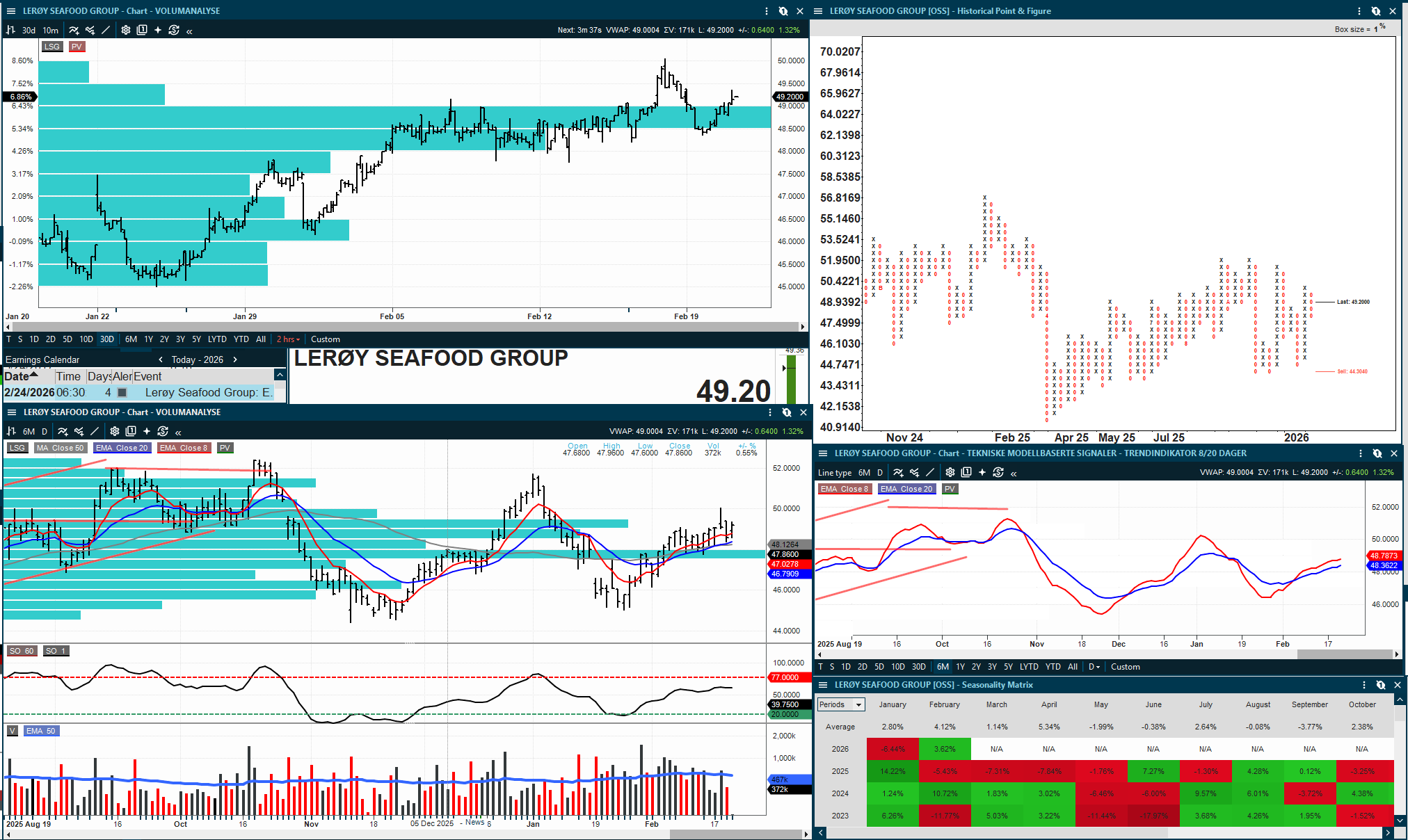

Lerøy (LSG) og Mowi: Lerøys eksponering i Aurora-regionen (PA 11+13) viser et biomassefall på hele 30 % y/y, noe som ifølge Pareto indikerer at selskapet vil ha et lavt slaktevolum i første kvartal. Mowi fremstår derimot som godt posisjonert for volumvekst fremover, med en implisitt biomassevekst på 1,5 %.

Samlet sett anser analytikerne oppdateringen som nøytral for konsensusestimatene på kort sikt, men tallene underbygger hypotesen om et strammere marked, et pris-comeback utover våren, og de befester SalMars sterke posisjon for 2026.