Goldman: S&P 500 mot 8000 – markedet tåler fortsatt ny aksjetilførsel

Goldman sitt budskap er interessant fordi det går rett inn i et av de viktigste spørsmålene for aksjemarkedet akkurat nå: Tåler markedet all den nye kapitalinnhentingen som kommer fra AI, IPO-er, follow-ons, konvertible lån og lock-up-utløp?

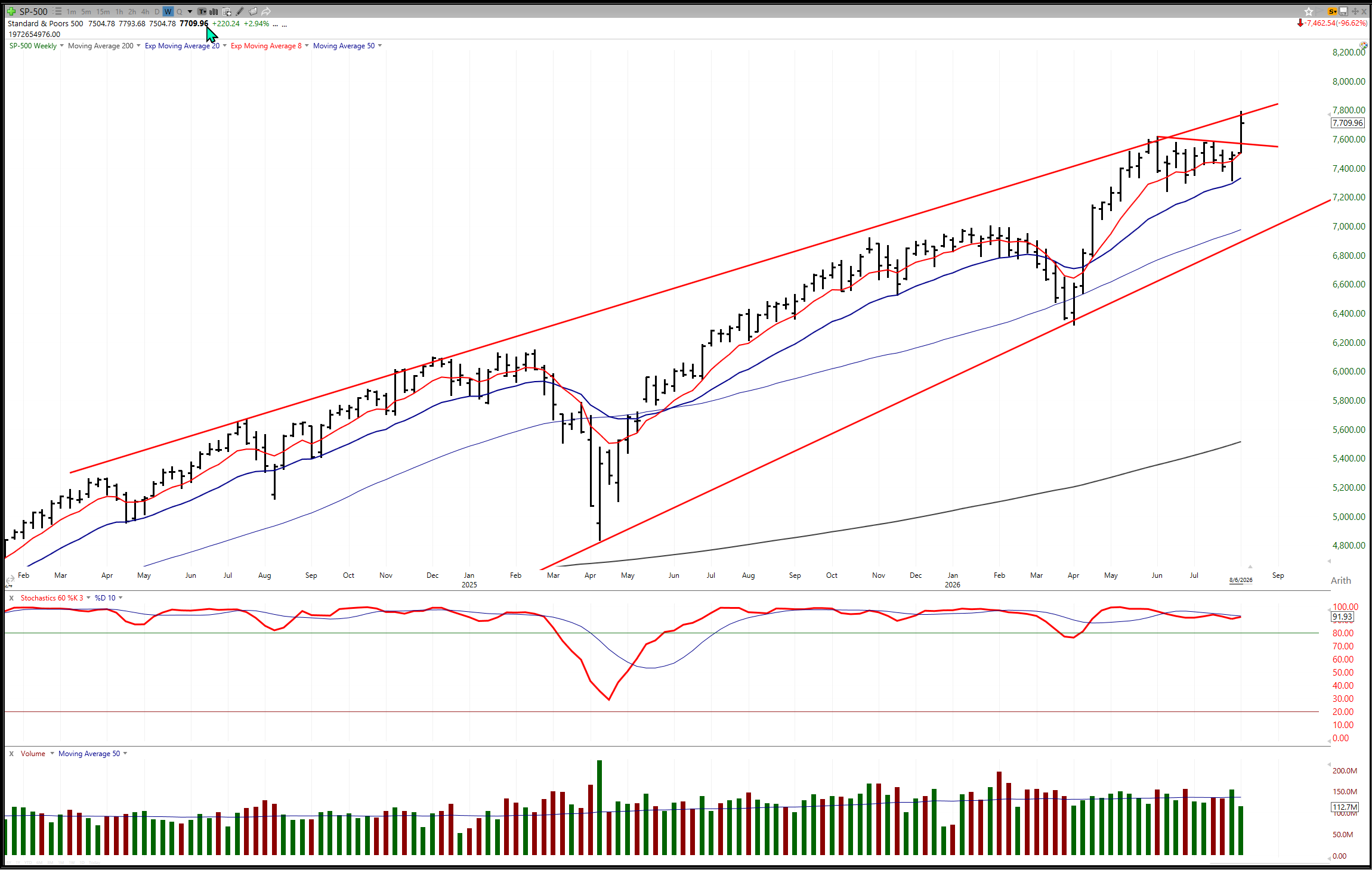

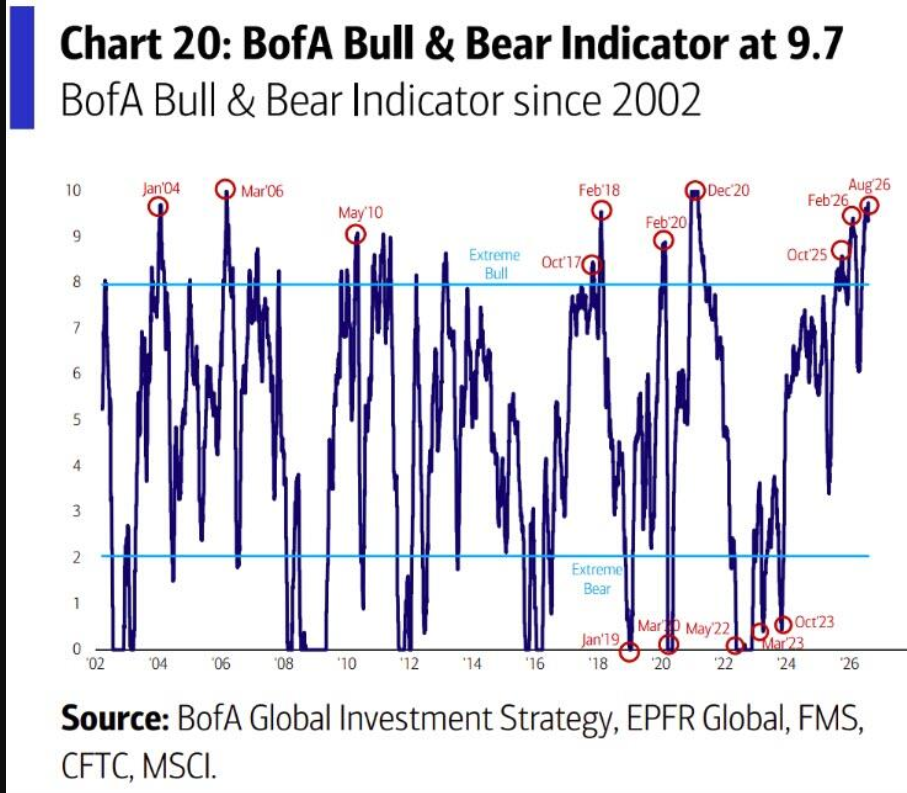

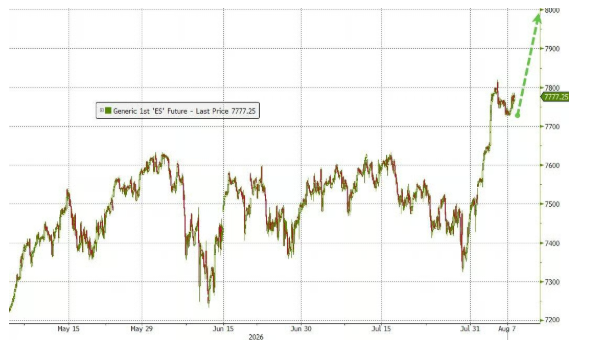

John Flood i Goldman mener svaret fortsatt er ja. Han peker på at S&P 500 stengte på ny all-time-high rundt 7757 fredag, hvilket var den 26. rekorden i år og den 122. siden starten av 2024. Likevel mener han at investorene fortsatt klatrer en “wall of worry” drevet av geopolitikk, høyere renter og usikkerhet rundt hvor lenge AI-boomen kan vedvare.

Det er nettopp denne usikkerheten som gjør analysen viktig. Markedet er ikke sterkt fordi alle er rolige. Markedet er sterkt fordi etterspørselen etter aksjer fortsatt ser ut til å være større enn tilbudet, selv i et år hvor selskaper henter rekord mye kapital.

Rekordstor emisjonsaktivitet, men ikke i forhold til markedets størrelse

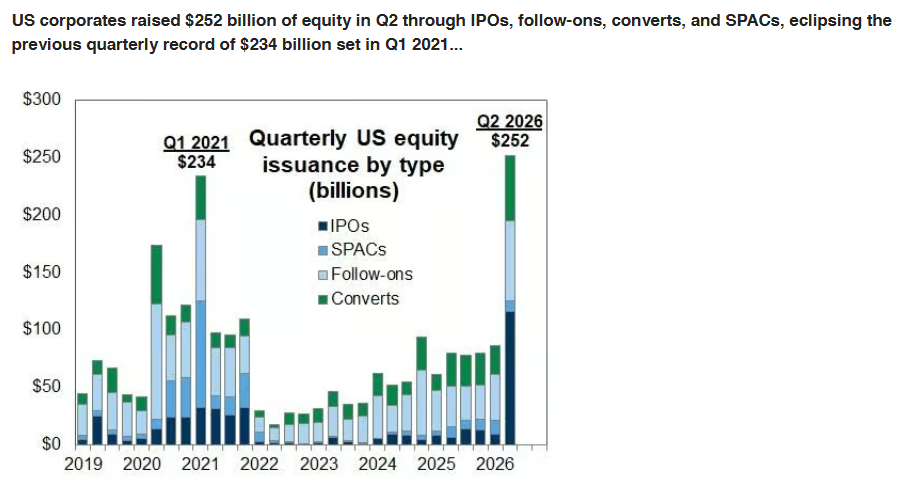

Goldman venter at 2026 blir et rekordår for amerikansk aksjeutstedelse målt i dollar. De anslår rundt 700 milliarder dollar i samlet corporate equity supply, fordelt på litt over 225 milliarder dollar i IPO-volum og rundt 450 milliarder dollar i annen aksjekapital, inkludert follow-ons, converts og SPACs.

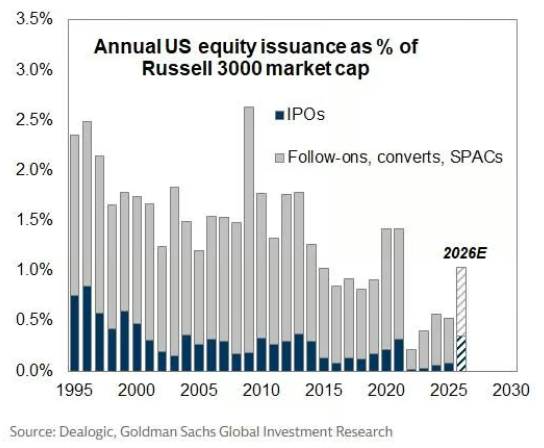

Det høres voldsomt ut, men poenget til Goldman er at størrelsen må ses i forhold til hele aksjemarkedet. De 700 milliardene utgjør bare rundt 1 % av markedsverdien til Russell 3000, hvilket er omtrent på linje med normal årlig aksjeutstedelse fra perioden 2015–2019.

Det betyr i klartekst at emisjonsvolumet er rekordhøyt i dollar, men ikke nødvendigvis ekstremt høyt i forhold til størrelsen på markedet.

Det er en viktig nyanse siden et stort tall alene er ikke nok til å konkludere med at markedet er mettet. Spørsmålet er om ny aksjetilførsel blir større enn kjøpekraften i markedet, og der mener Goldman fortsatt at svaret er nei.

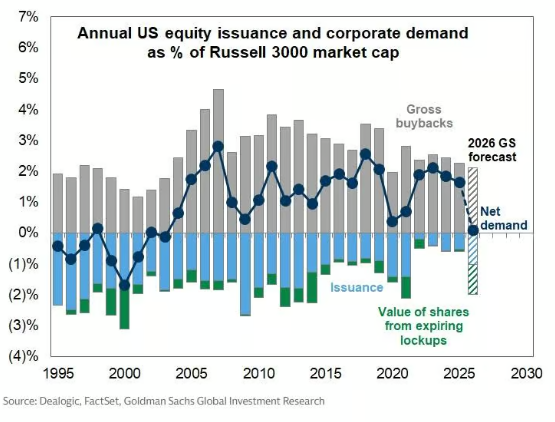

Buybacks er fortsatt større enn ny aksjetilførsel

Den viktigste støtten kommer fra tilbakekjøp og Goldman anslår rundt 1.400 milliarder dollar i brutto tilbakekjøp i det amerikanske aksjemarkedet i 2026. Det er dobbelt så mye som den forventede aksjetilførselen på rundt 700 milliarder dollar.

Det er dette som gjør at Goldman mener ny aksjeutstedelse fortsatt er en håndterbar motvind. S&P 500-buybacks vokser rundt 11 % år over år i andre kvartal, og amerikanske selskaper har allerede annonsert tilbakekjøpsprogrammer på rekordhøye 989 milliarder dollar hittil i år. Hyperscalerne har riktignok flyttet mer kapital fra tilbakekjøp til capex, men andre grupper, blant annet banker og semiconductor-selskaper, har økt sine tilbakekjøpsprogrammer.

Det betyr at selv om AI-selskaper og vekstselskaper henter mer kapital, finnes det fortsatt en stor corporate buyer på den andre siden. Selskapene kjøper egne aksjer i et tempo som mer enn oppveier ny aksjetilførsel.

AI trenger kapital, men aksjemarkedet er ikke mettet

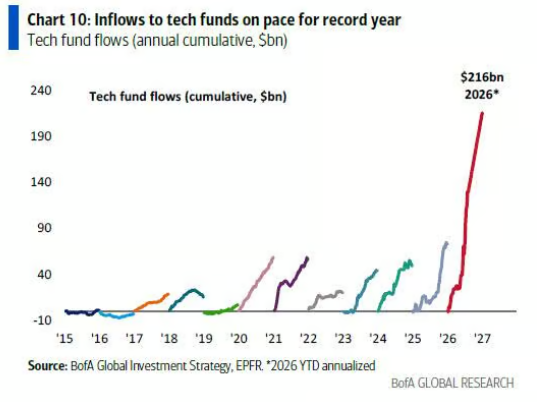

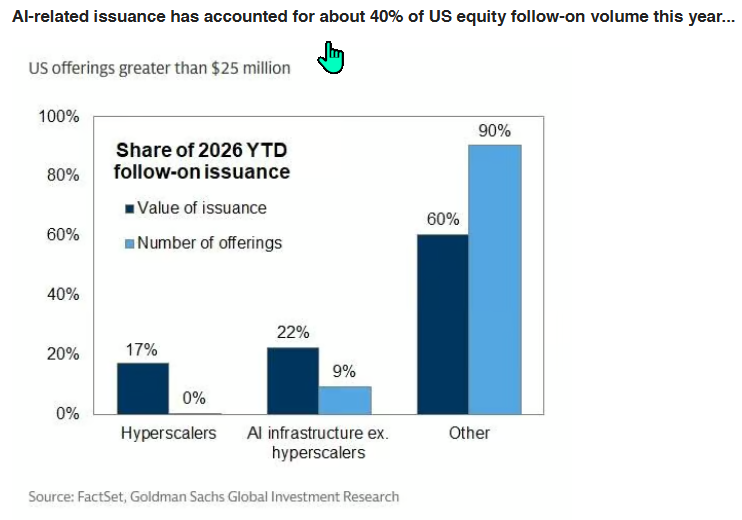

AI-relatert kapitalinnhenting står for rundt 40 % av amerikansk follow-on-volum i år. Det sier sitt om hvor stor del av markedets finansieringsbehov som nå er knyttet til ett tema.

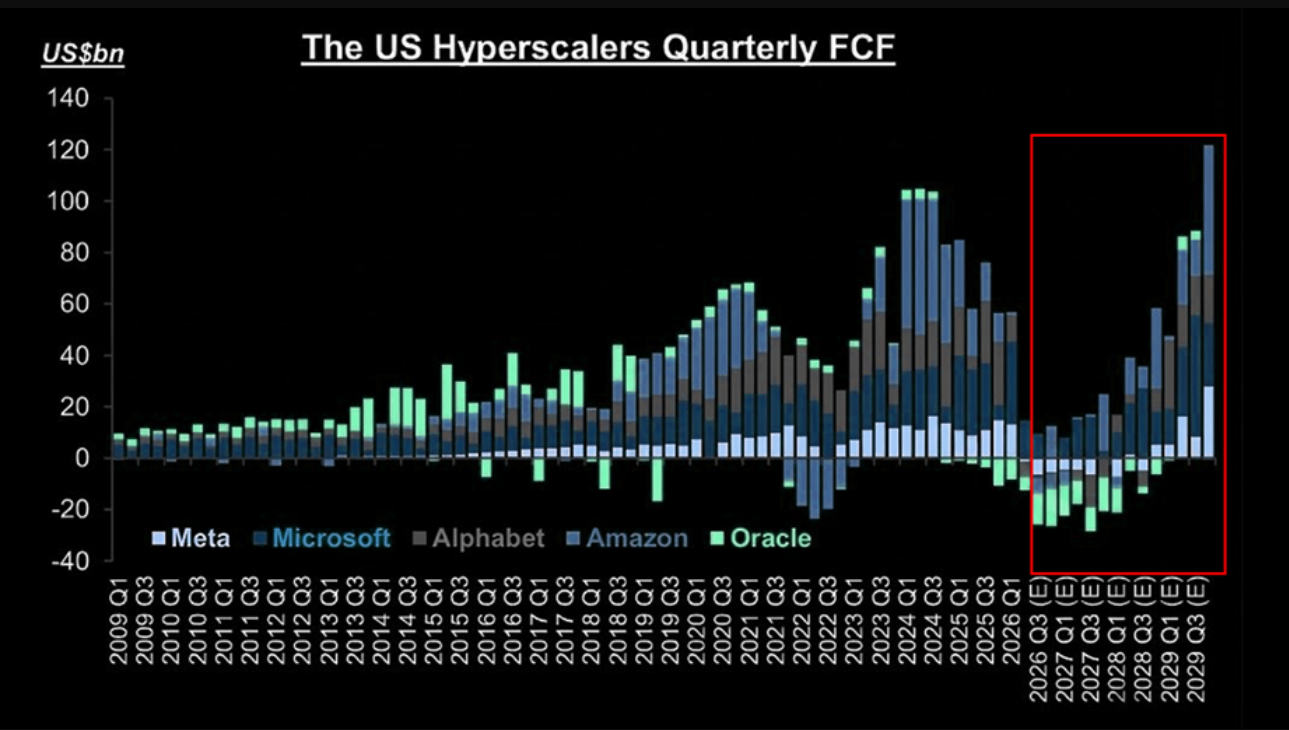

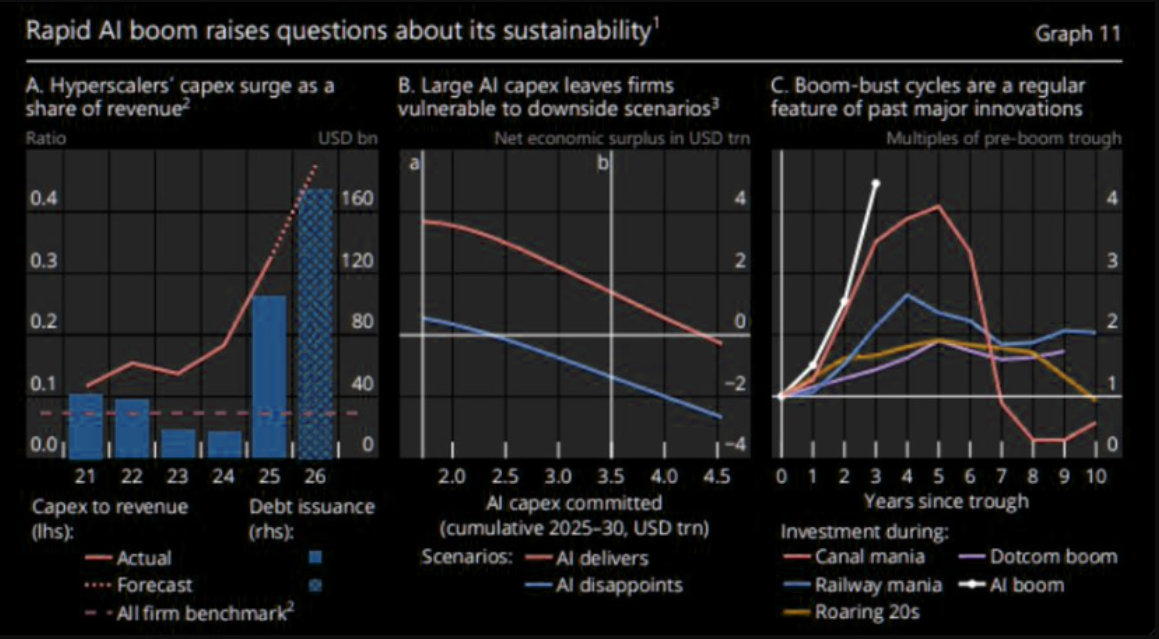

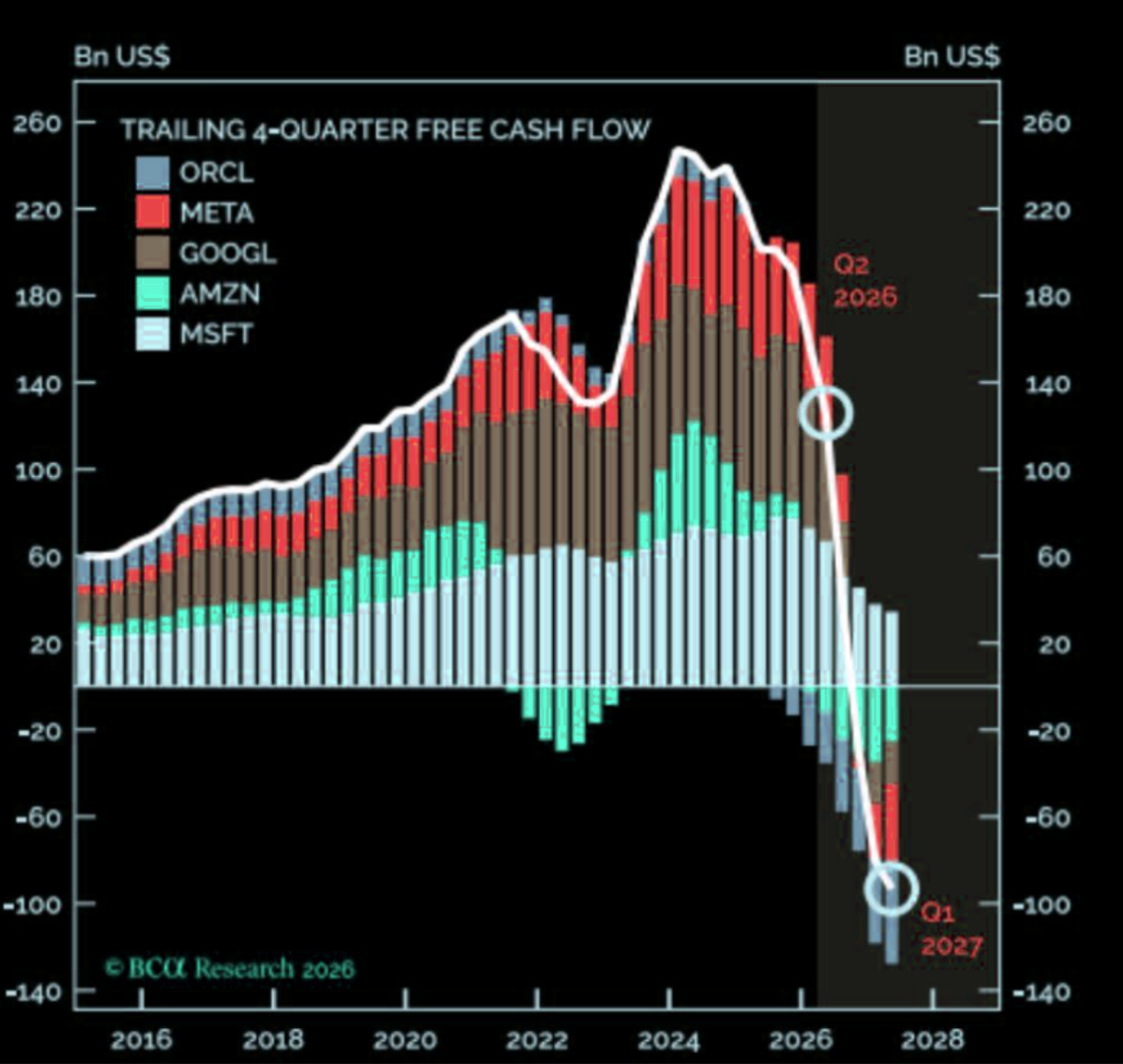

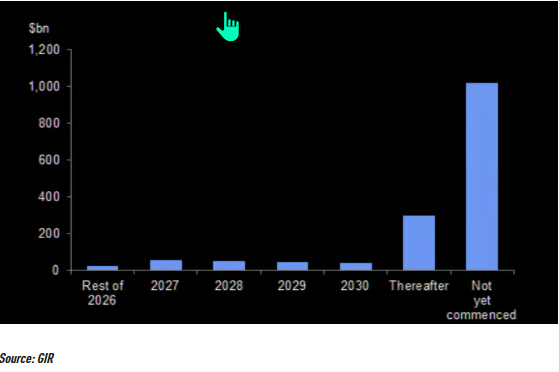

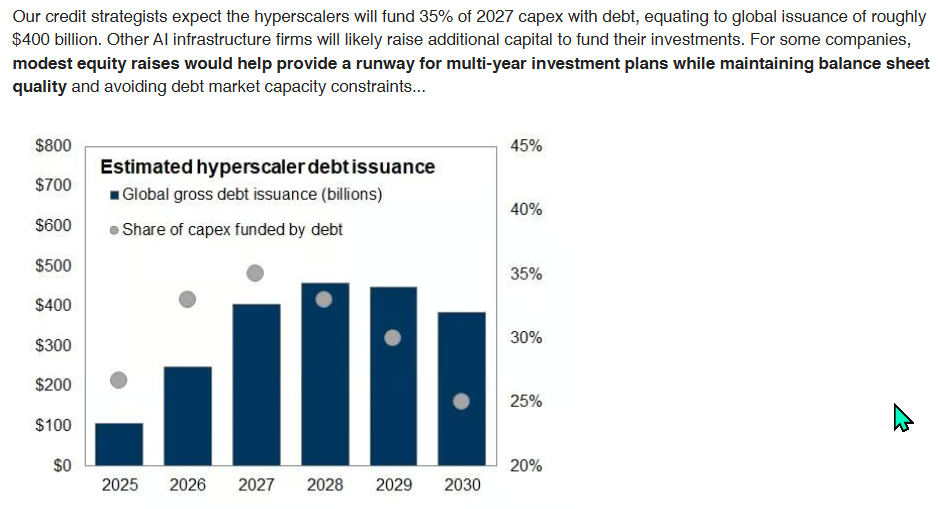

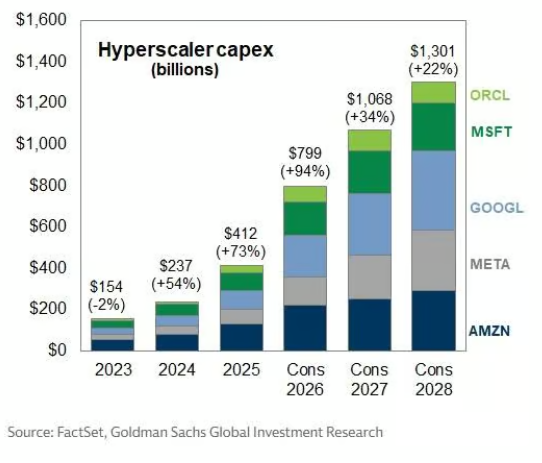

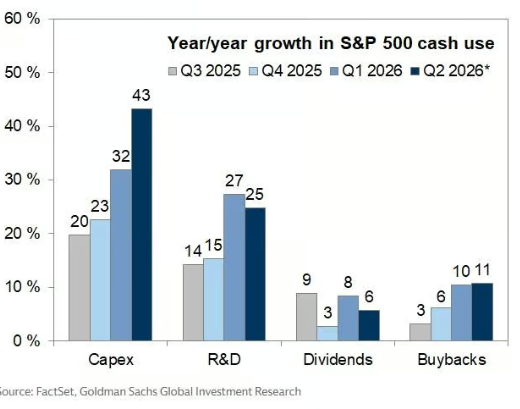

Dette henger sammen med at hyperscaler-capex ventes å overstige 1.000 milliarder dollar i hvert av de neste årene, og at investeringene kan utgjøre mer enn 100 % av operasjonell kontantstrøm gjennom 2027. Det betyr at selv verdens største teknologiselskaper må bruke eksterne finansieringskilder dersom AI-utbyggingen skal fortsette i samme tempo.

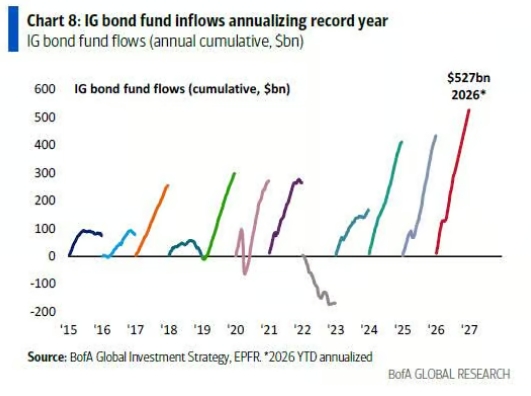

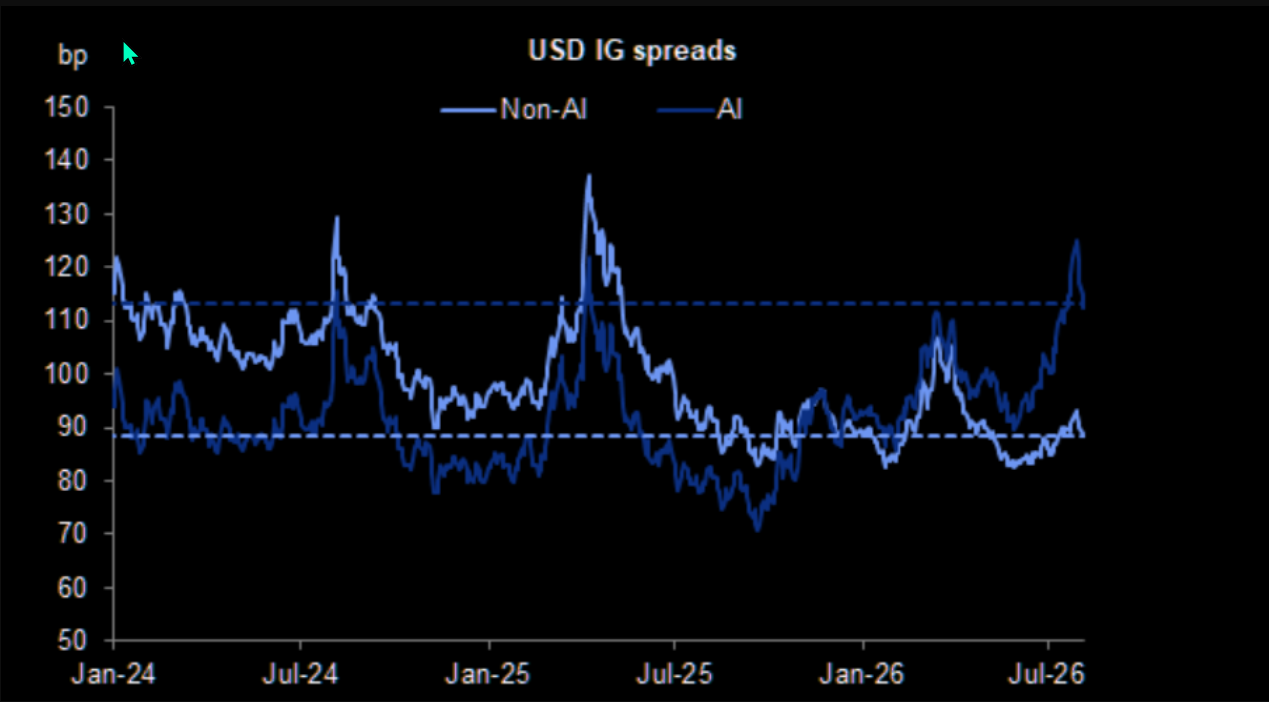

Gjeldsmarkedet vil sannsynligvis ta den største delen av regningen. Goldmans kredittstrateger venter at hyperscalerne vil finansiere rundt 35 % av 2027-capex med gjeld, tilsvarende omtrent 400 milliarder dollar i global utstedelse. Men Goldman mener også at aksjemarkedet fortsatt vil spille en rolle, særlig for selskaper som ønsker å forlenge investeringshorisonten uten å presse balansen for hardt.

Dette er forskjellen mellom aksje- og kredittvinkelen. Kredittmarkedet begynner å vise tegn til at det er mettet, spesielt i langsiktig investment grade-gjeld. Aksjemarkedet ser derimot foreløpig ut til å absorbere ny kapital bedre, fordi tilbakekjøp, passive strømmer og investorappetitt fortsatt gir betydelig etterspørsel.

Tilbudet er konsentrert

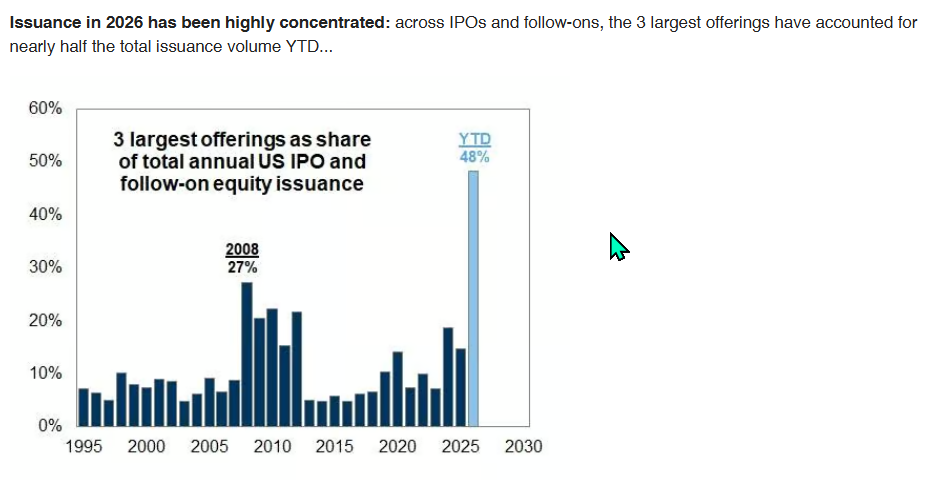

Et annet viktig poeng er at årets aksjeutstedelse er meget konsentrert. Goldman peker på at de tre største tilbudene står for nesten halvparten av samlet IPO- og follow-on-volum hittil i år.

Det betyr at markedet ikke nødvendigvis oversvømmes av et bredt emisjonspress fra alle sektorer. Det er heller noen få store transaksjoner som løfter totalvolumet. Dette gjør tilbudsbildet lettere å fordøye, siden problemet ikke er at “alle” selskaper må hente kapital samtidig.

Healthcare er fortsatt den største sektoren innen follow-ons, slik det ofte er, men TMT har tatt en langt større rolle enn normalt. TMT står for nesten 30 % av årets follow-on-volum, mer enn dobbelt så høy andel som de siste fem årene. Det viser igjen hvor sterkt AI og teknologi påvirker kapitalmarkedet, ikke bare kursutviklingen.

Hvorfor dette kan sende S&P 500 videre mot 8000

Goldman sitt “S&P 8000 here we come” poeng handler egentlig om tilbud og etterspørsel. Dersom markedet får 700 milliarder dollar i ny aksjetilførsel, men selskapene samtidig kjøper tilbake aksjer for 1.400 milliarder dollar, blir nettoeffekten fortsatt støttende for aksjemarkedet.

Dette betyr ikke at S&P 500 må rett til 8000, men det forklarer hvorfor markedet kan fortsette å absorbere ny supply uten å bryte sammen. Det er fortsatt mer corporate demand enn supply.

Det gir også en forklaring på hvorfor pullbacks blir kjøpt. Mange investorer ser nye all-time-highs og antar at markedet er dyrt og sårbart, men så lenge inntjeningsestimatene stiger, buybacks er sterke og ny aksjetilførsel relativt til markedsverdi ikke er ekstrem, får markedet en strukturell støtte.

Det er dette som gjør bull-caset mer robust enn bare FOMO og opsjonsaktivitet.

Men dette er ikke uten risiko

Den viktigste risikoen er at AI-finansieringen blir større enn markedet forventer. Hvis hyperscaler-capex fortsetter å bli revidert opp, og flere AI-relaterte selskaper må hente kapital samtidig, kan tilbudet etter hvert bli mer krevende. Da blir spørsmålet ikke bare hvor mye kapital markedet tåler i 2026, men hvor mye det tåler i 2027 og 2028.

Det andre risikopunktet er at buybacks ikke er garantert. Hvis marginer svekkes, kontantstrømmen presses eller selskapene flytter enda mer kapital fra tilbakekjøp til capex, kan den viktigste kjøperen i markedet bli mindre aggressiv.

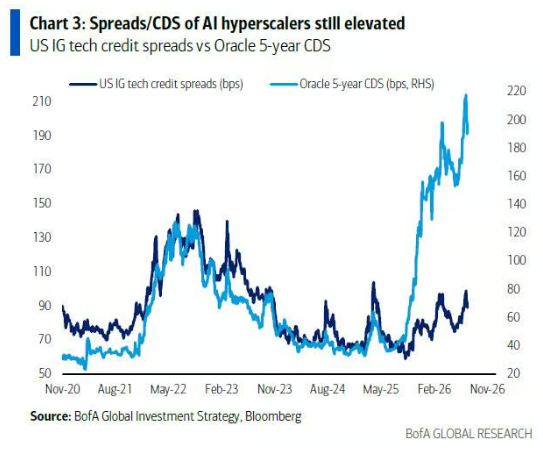

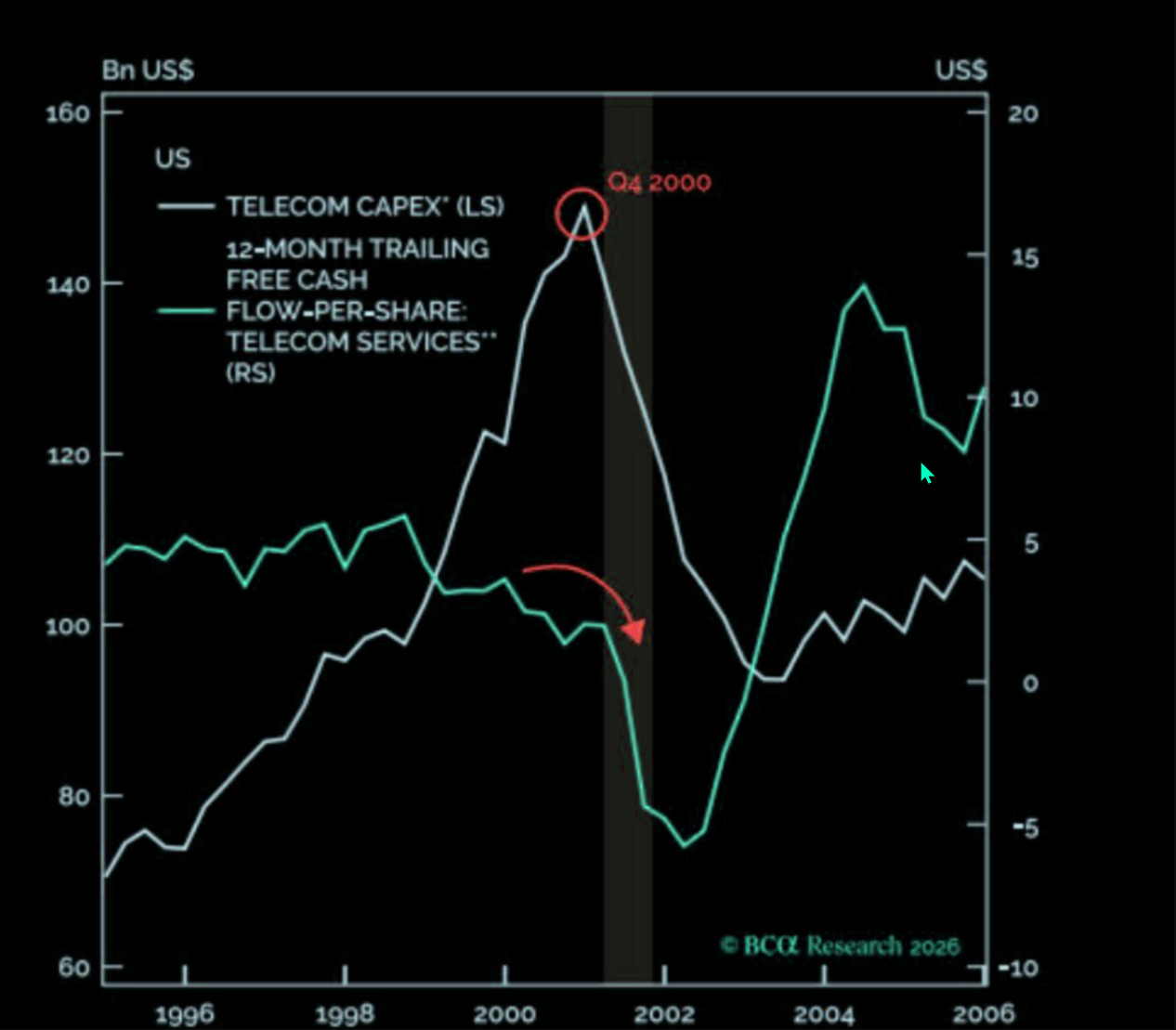

Det tredje er at aksjemarkedet kan tåle emisjoner bedre enn kredittmarkedet, men kredittmarkedet kan likevel bli stoppe festen. Hvis AI-gjelden blir dyrere, spreadene utvider seg og investorene krever større risikopremie, kan aksjemarkedet etter hvert begynne å prise inn høyere kapitalkostnad også i equity-multiplene.

Konklusjon

Goldman mener at rekordhøy aksjeutstedelse ikke er nok til å stoppe bullmarkedet. Årsaken er at tilbudet fortsatt er lite relativt til størrelsen på markedet, samtidig som selskapskjøpene er enorme. Rundt 700 milliarder dollar i ny aksjetilførsel høres mye ut, men hvis brutto tilbakekjøp ligger rundt 1.400 milliarder dollar, er netto corporate demand fortsatt positiv.

Det gjør at ny aksjeutstedelse blir en håndterbar motvind og hovedpoenget er enkelt: AI-utbyggingen krever stadig mer kapital, og både gjelds- og aksjemarkedet må bidra. Men så lenge buybacks, inntjeningsvekst og investorappetitt er sterkere enn ny tilførsel, kan markedet fortsette å klatre. Det er derfor Goldman fortsatt mener S&P 500 kan bevege seg mot 8000, selv i et år med rekordhøy kapitalinnhenting.

Det betyr ikke at risikoen er borte. Det betyr bare at tilbudssiden i aksjemarkedet foreløpig ikke er stor nok til å knekke etterspørselen. Den viktigste testen fremover blir om AI-finansieringen fortsetter å bli absorbert like enkelt, eller om kredittmarkedets økende metthet etter hvert begynner å smitte over på aksjeprisingen.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter. Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon, teknisk og fundamentale betraktninger og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.