Morgenrapport 1. juli: Kongsberg med ny milliardordre, Aker realiserer Cognite og blandet utvikling i shipping

Fra i går har det kommet flere selskapsoppdateringer, hvor forsvar, shipping, energi og enkelte norske enkeltselskaper igjen dominerer nyhetsstrømmen. Det kom en ny JSM-kontrakt for Kongsberg Gruppen, mens Aker fikk en konkret verdirealisering gjennom salget av Cognite til Schneider Electric. Samtidig viser shipping rapportene en markant korreksjon i aksjene, men det er fortsatt en sterk inntjening i flere segmenter. Selskapene befinner seg i en teknisk korrigering, hvor det nå er mange investorer som sitter med store urealiserte tap fra høyere nivåer. Mye positivt ble priset inn for det korte- og mellomlangsiktige perspektivet, hvilket igjen betyr at markedet foreløpig ikke tar hensyn til sterke rater. Det vil komme rekyler i disse aksjene når de er ferdig korrigert.

Meglerhusenes kursmål og anbefalinger er gjengitt som eksterne vurderinger. De er ikke anbefalinger fra Inside Oslo Børs.

Markedet: bedre risikovilje, men mer selektivt i Oslo

Det overordnede markedsbildet er fortsatt preget av to krefter som trekker i hver sin retning. På den ene siden er risikoviljen internasjonalt bedre, særlig drevet av teknologi og AI-relaterte aksjer. På den andre siden har Oslo Børs et mer sammensatt situasjon, fordi oljepris, shippingrater og enkeltselskapsnyheter får større betydning for den norske indeksen enn for brede globale indekser.

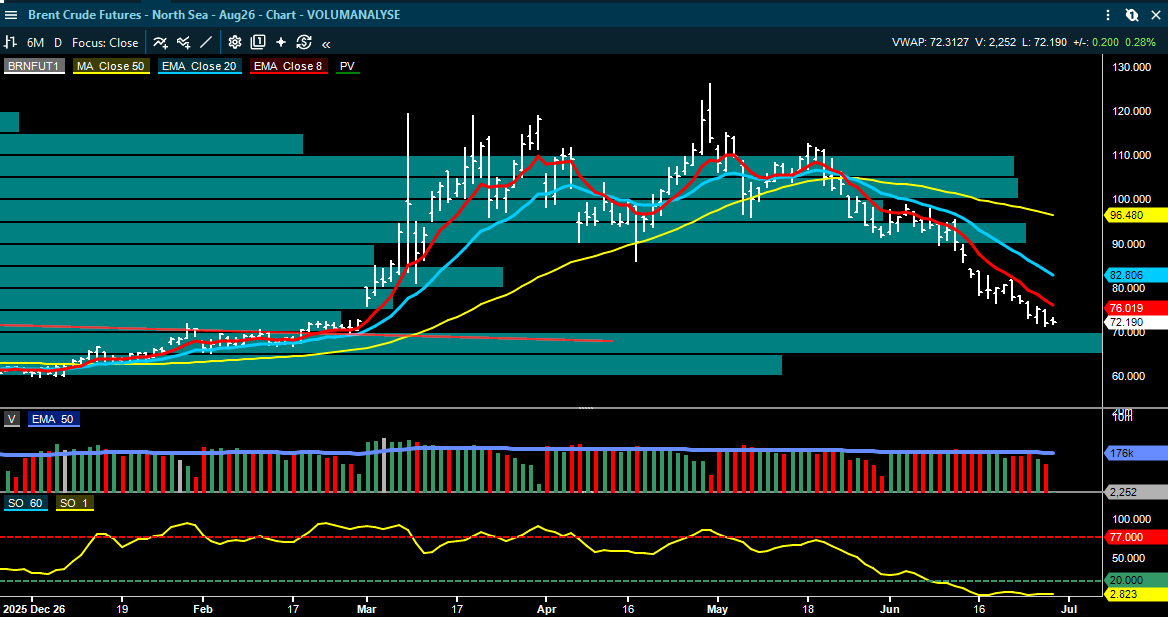

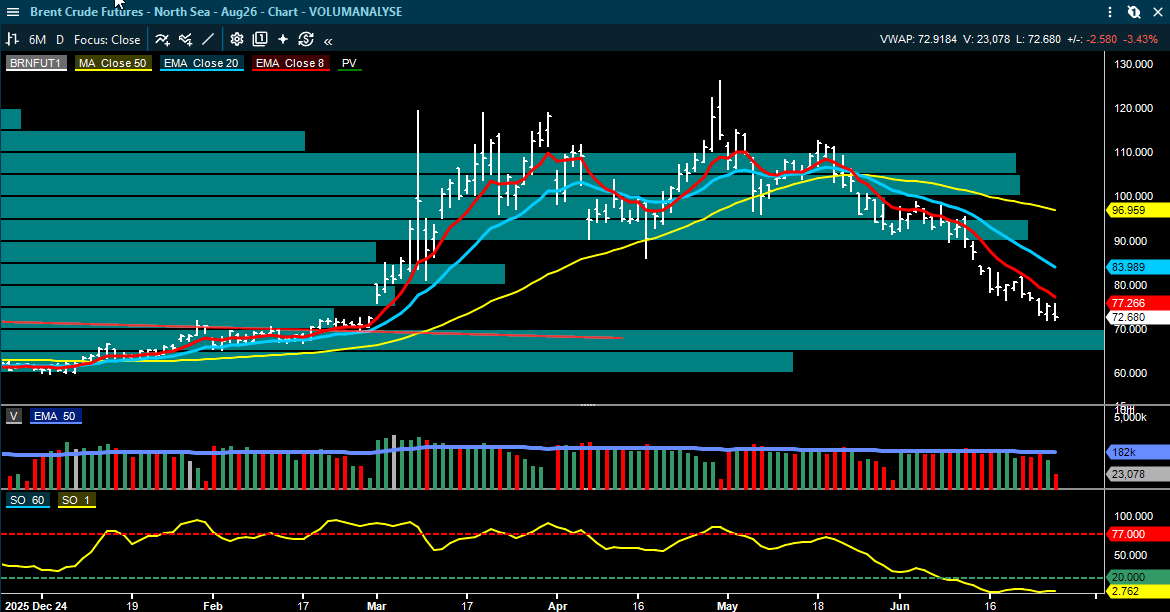

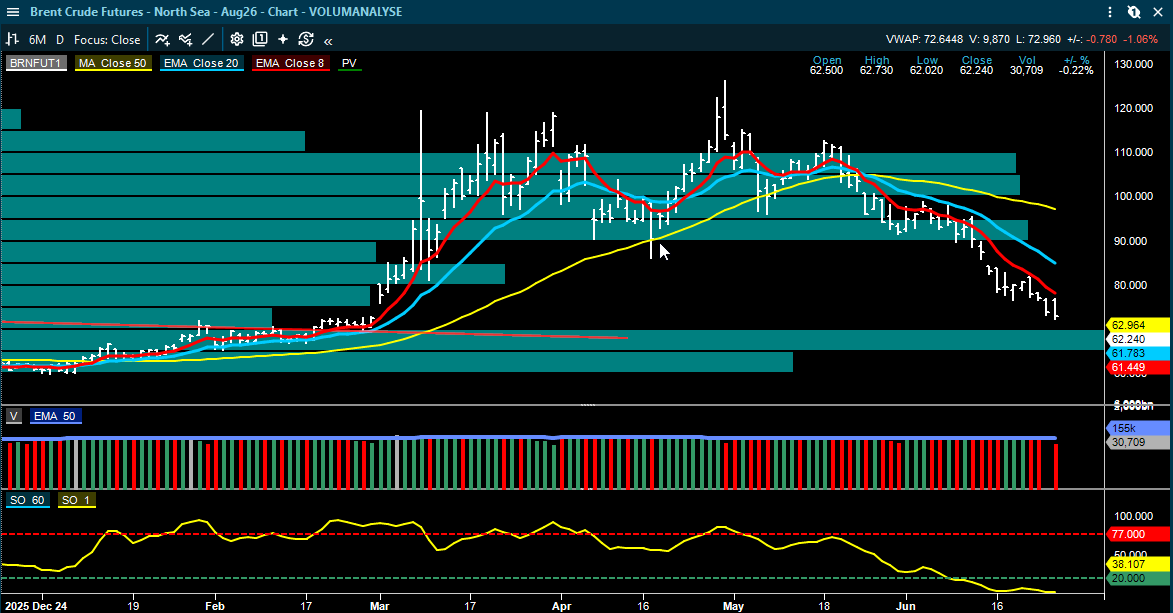

Brent handles rundt 72.86 dollar fatet, mens WTI ligger like under 70 dollar. Bakgrunnen for dette er en blanding av svakere oljepris etter normalisering av deler av produksjons- og eksportbildet i Midtøsten, men også ny usikkerhet rundt samtalene mellom USA og Iran. Hormuzstredet er i stor grad tilbake mot mer normal trafikk, men markedet priser fortsatt inn risiko for nye avbrudd.

For norske investorer kan dette bety at oljeaksjene ikke bare skal vurderes mot oljeprisen, men også mot hvor robust kontantstrømmen er ved mer normale oljepriser. Samtidig får kontrakter og ordrebok større betydning i oljeservice og subsea, fordi selskapene kan vise synlighet selv om oljeprisen er volatil på kort sikt.

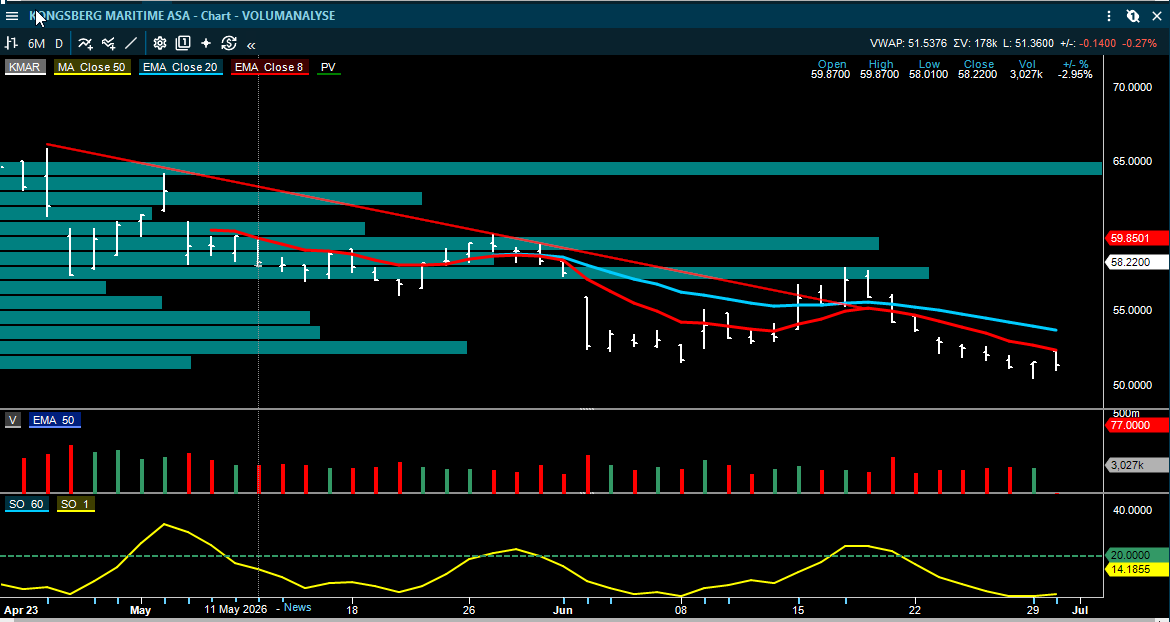

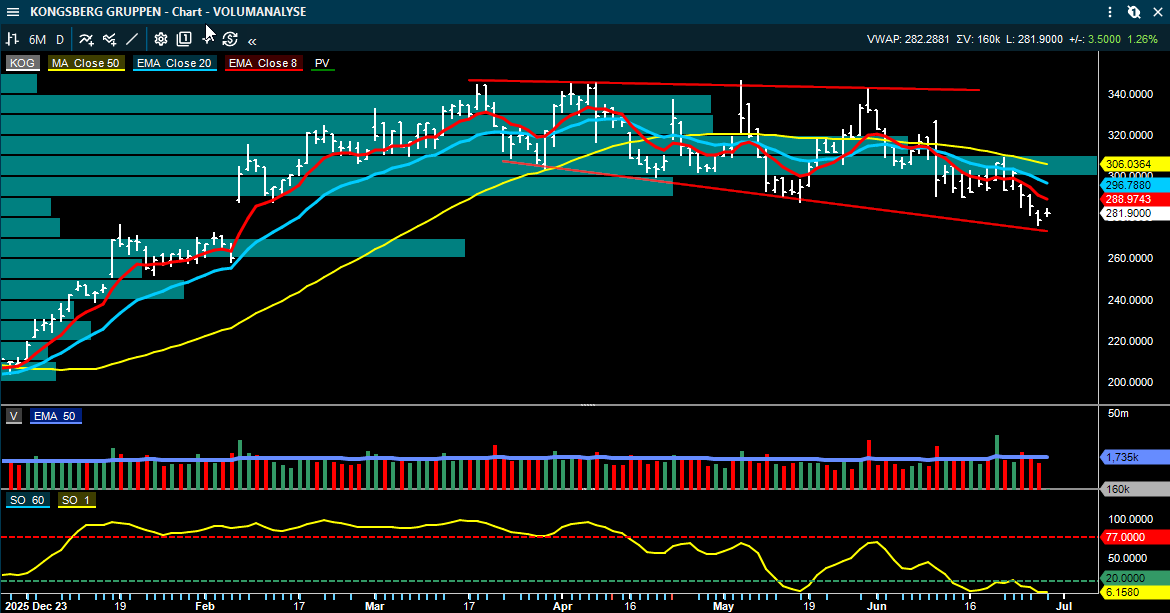

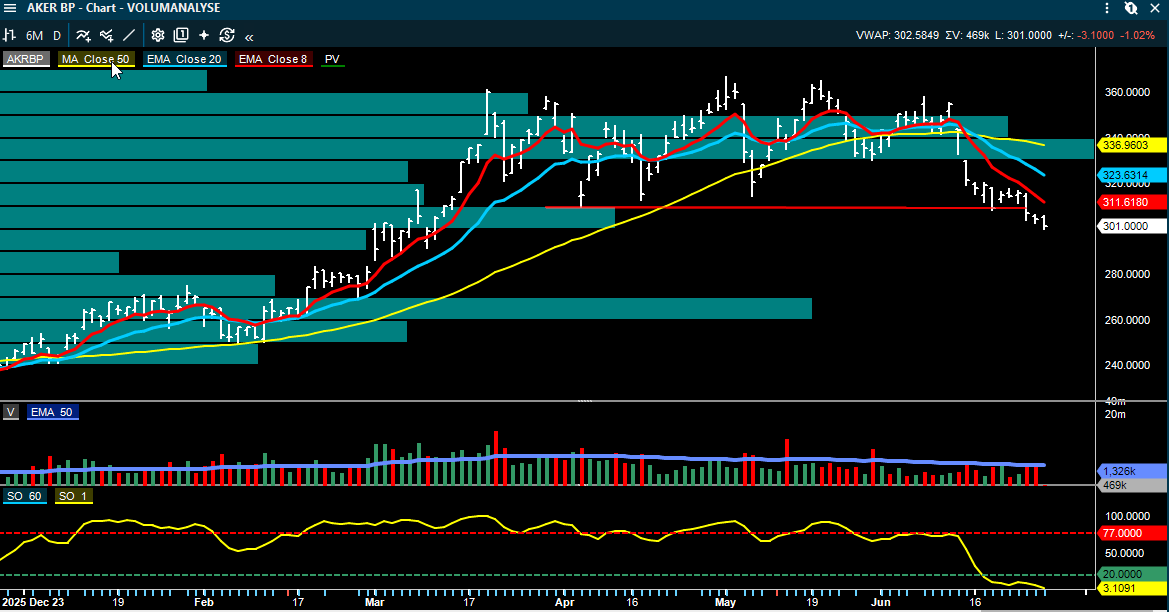

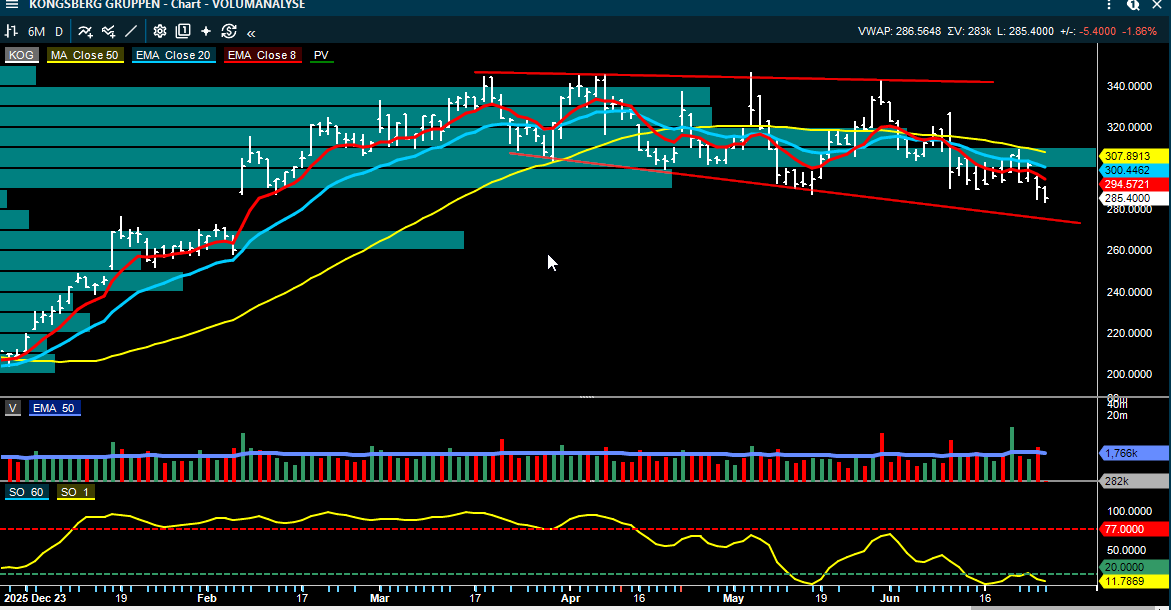

Kongsberg Gruppen: ny JSM-ordre understøtter missil momentum

Kongsberg Gruppen har signert en ny JSM-kontrakt verdt 4,7 milliarder kroner. Kunden er foreløpig ikke offentliggjort. SB1 Markets anslår at kontrakten kan tilsvare om lag 130 missiler, avhengig av pris og margin. Meglerhuset peker på at Kongsberg Gruppen nå har meldt signerte ordre for om lag 14,9 milliarder kroner i kvartalet, og at det samlede ordreinntaket i Q2 kan ende rundt 21,6 milliarder kroner.

Det viktige for aksjen er ikke bare størrelsen på kontrakten. Det viktige er at ordren kommer fra en ny kunde, og at den ikke ser ut til å være knyttet til Norge eller USA. Ifølge SB1 Markets er slike eksportordrer normalt mer marginløftende enn ordre til hjemmemarkedet eller amerikanske myndigheter. Meglerhuset beregner en isolert netto nåverdi på rundt 606 millioner kroner, tilsvarende 0,69 kroner per aksje, men peker samtidig på at historiske JSM-kontrakter ofte har gitt en sterkere aksjereaksjon enn selve nåverdien skulle tilsi.

Kongsberg Gruppen bygger nå en stadig tydeligere plattform innen presisjonsvåpen. Hver ny JSM-kunde gjør produktet mer standardisert i Nato- og F-35-økosystemet. Det kan redusere risikoen i fremtidige salgsprosesser og øke sannsynligheten for oppfølgingsordre. Derfor kan slike kontrakter prises mer som strategiske milepæler enn som enkeltstående ordre.

SEB har samtidig tatt Kongsberg Maritime inn i sin norske toppvalgportefølje for tredje kvartal. Det understreker at investorer ikke bare ser på forsvarsdelen i Kongsberg-sfæren, men også på kontantstrøm, etter-marked og muligheten for multippelekspansjon i maritime tjenester.

Aker: Cognite-salg gir kontant realisering av skjulte verdier

Aker kom med en viktig verdirealisering etter børs i går. Selskapet selger Cognite til Schneider Electric for 3,1 milliarder dollar. ABG Sundal Collier anslår at Aker, med en eierandel på om lag 51 prosent, vil få netto proveny på rundt 14,7 milliarder kroner. Sammenlignet med bokført verdi og konvertible lån innebærer dette ifølge meglerhuset en verdiløfting på rundt 7,4 milliarder kroner, tilsvarende om lag 100 kroner per Aker-aksje.

Dette var kursdrivende fordi Aker lenge har blitt vurdert som et holdingselskap med betydelig rabatt mot underliggende verdier. En slik transaksjon synliggjør verdier. ABG peker på at P/NAV etter transaksjonen faller til om lag 0,80x, fra 0,86x før salget. Det betyr at aksjen fortsatt handles med rabatt, men nå med mer kontanter og mindre usikkerhet rundt verdien av Cognite.

Markedet kan ha hatt forventninger om en mulig børsnotering av Cognite til en høyere verdi, men i dagens kapitalmarked er kontant realisering med premie mot bokførte verdier likevel positivt. For Aker blir spørsmålet nå hvordan kapitalen disponeres: gjeldsreduksjon, utbytte, nye investeringer eller styrking av eksisterende porteføljeselskaper.

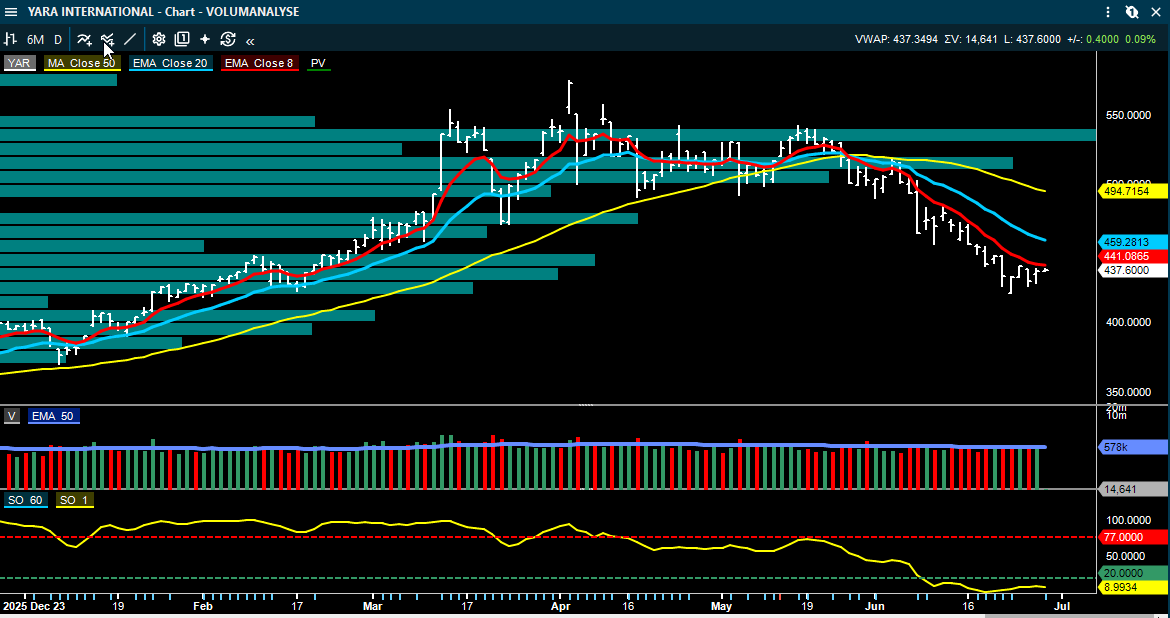

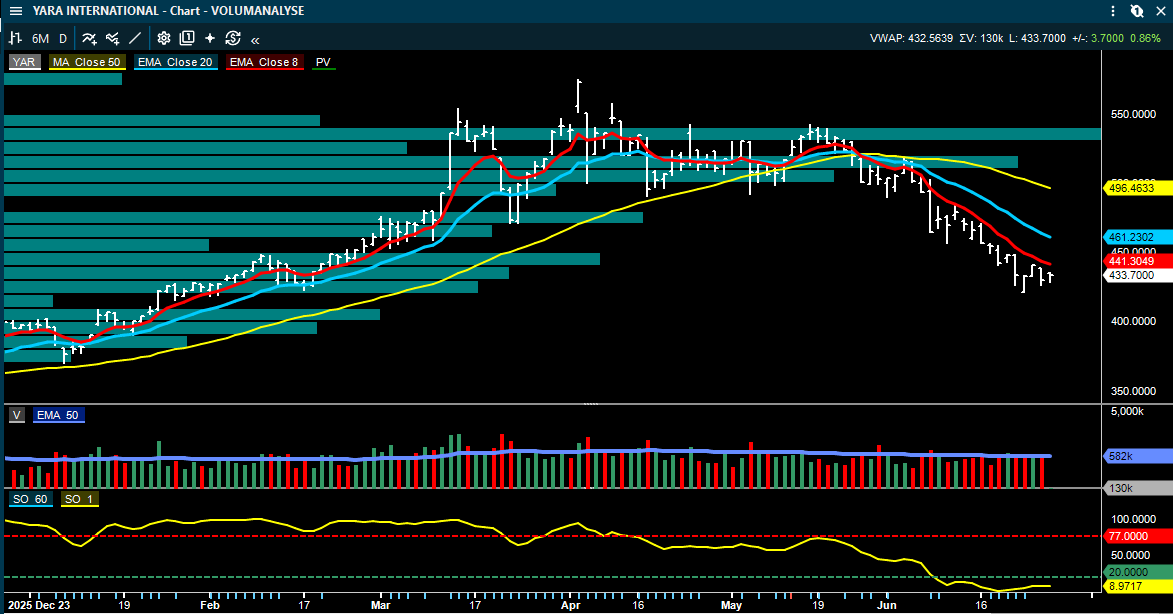

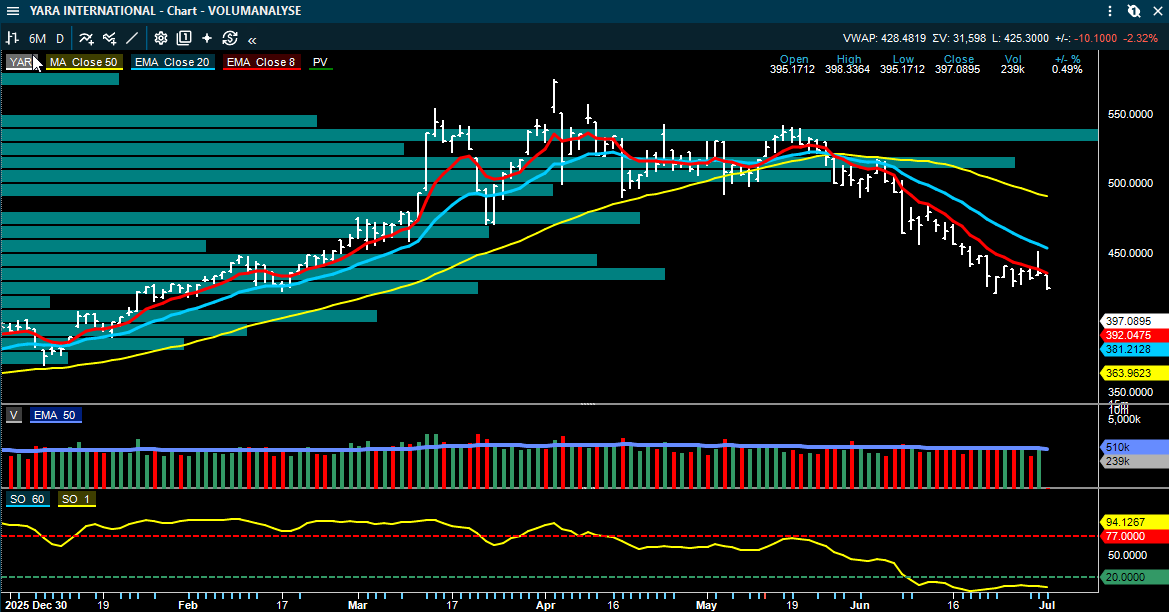

Yara: marginalt positivt

Yara har besluttet å ikke gå videre med kjøpet av ammoniakkanleggene fra Air Products i Louisiana. SB1 Markets vurderer dette marginalt positivt, fordi selskapet viser at det fortsatt prioriterer avkastning fremfor kapasitetsvekst. Samtidig peker meglerhuset på at beslutningen introduserer nye ukjente faktorer, ettersom Yara vil re-allokere kapital til alternative modne amerikanske ammoniakkprosjekter uten å gi noen detaljer.

For Yara blir dette derfor en nøytral til svakt positiv sak på kort sikt. Disiplin er bra, men investorer vil vente på mer informasjon om hvilke amerikanske prosjekter Yara faktisk vurderer, og hvilken avkastning disse kan gi.

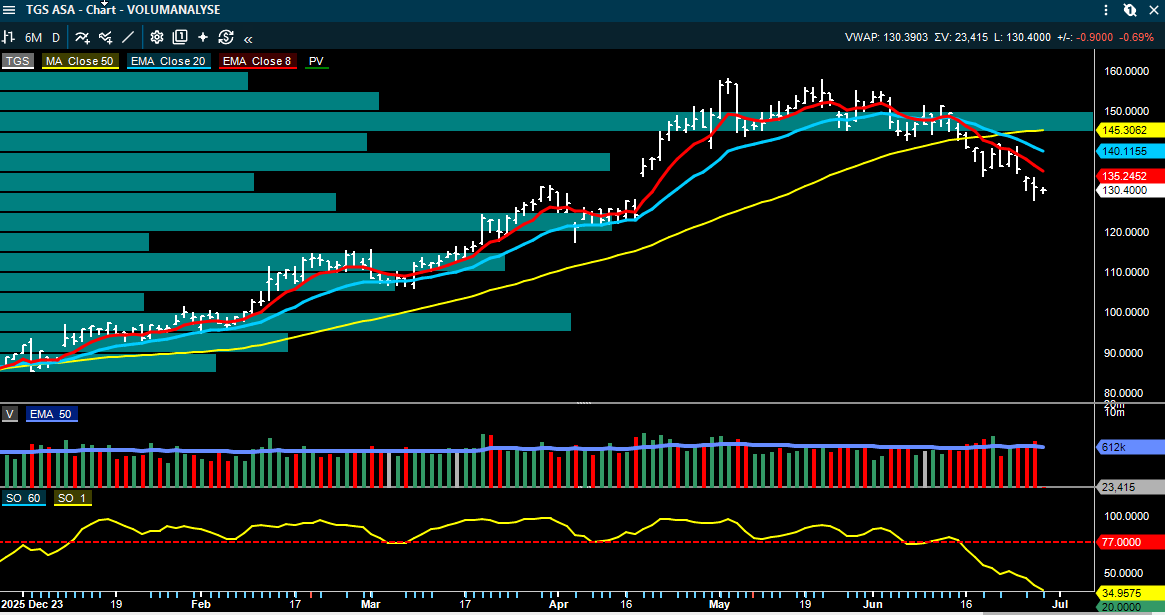

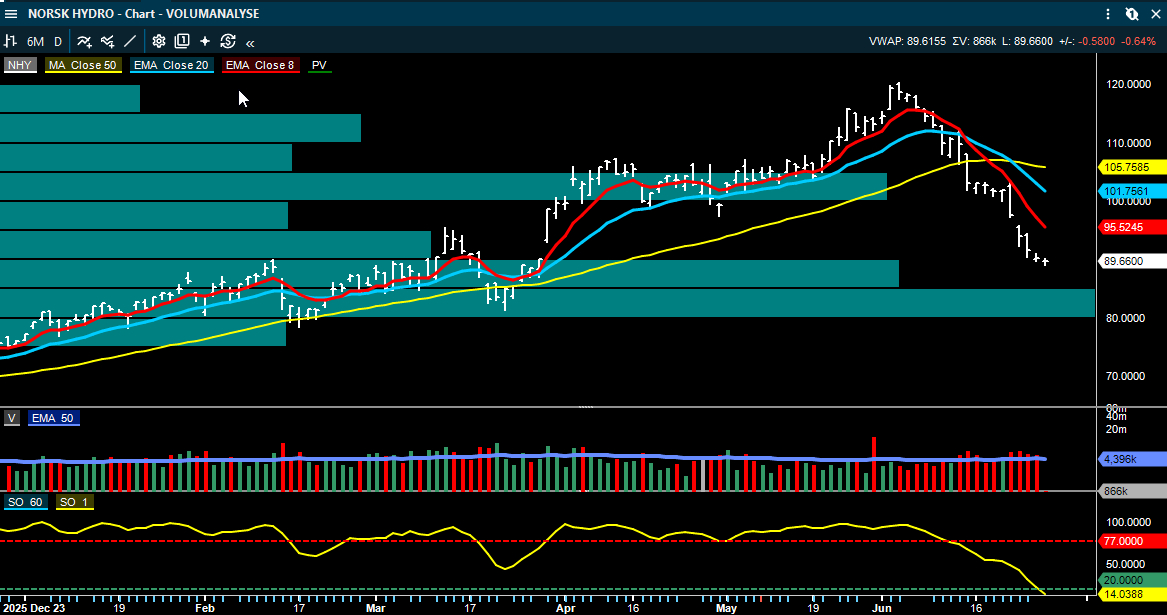

Shipping: stor korreksjon, men fortsatt sterk inntjening

Oslo Shipping Index har korrigert 9 prosent fra toppnivået i juni, omtrent på linje med korreksjonene i februar og mai. Tankaksjene har falt mer. DHT, Frontline, Okeanis Eco Tankers, Hafnia og Torm er ned henholdsvis 17, 18, 10, 13 og 14 prosent fra toppnivåene i juni. Produktankere er ned rundt 25 prosent fra toppene i slutten av april, til tross for at inntjeningsbildet fortsatt er godt.

Fearnley peker på at korreksjonen gjør flere aksjer mer interessante, gitt at ratene fortsatt er høye. Meglerhuset anslår at produktankere på løpende markedsrater prises rundt 5x P/E, mens crude-tankere kan gi høye utbytter for resten av året dersom VLCC-ekvivalente rater holder seg rundt 80.000 dollar dagen. Capital Tankers trekkes frem som særlig attraktiv med en P/NAV rundt 0,74x.

ABG Sundal Collier viser samtidig at ratene fortsatt er svært høye i flere segmenter, selv om de har falt fra ekstremnivåer. VLCC TD3C ble tirsdag notert til rundt 288.562 dollar dagen, mens Suezmax lå rundt 109.370 dollar dagen. LPG-markedet bedret seg, med VLGC-rater fra Midtøsten til Japan på over 240.000 dollar dagen. Dette er ikke et normalt svakhetstegn. Det er mer et marked som går fra panikksterke rater til fortsatt svært lønnsomme nivåer.

Bilfrakt fikk også positive nyheter. ABG oppdaterer modellene for Wallenius Wilhelmsen og Høegh Autoliners etter høyere skipsverdier. NAV-estimatene øker med 7-8 prosent, til henholdsvis 116 kroner per aksje for Wallenius Wilhelmsen og 108 kroner for Høegh Autoliners. Samtidig handles aksjene fortsatt på P/NAV over 1x, noe som betyr at markedet allerede priser inn en del av kvaliteten og inntjeningen.

Pareto peker på at spotratene har fortsatt å falle i enkelte tank ruter, men at utgangspunktet for Q3 fortsatt ligger godt over meglerhusets estimater for de større tankskipene.

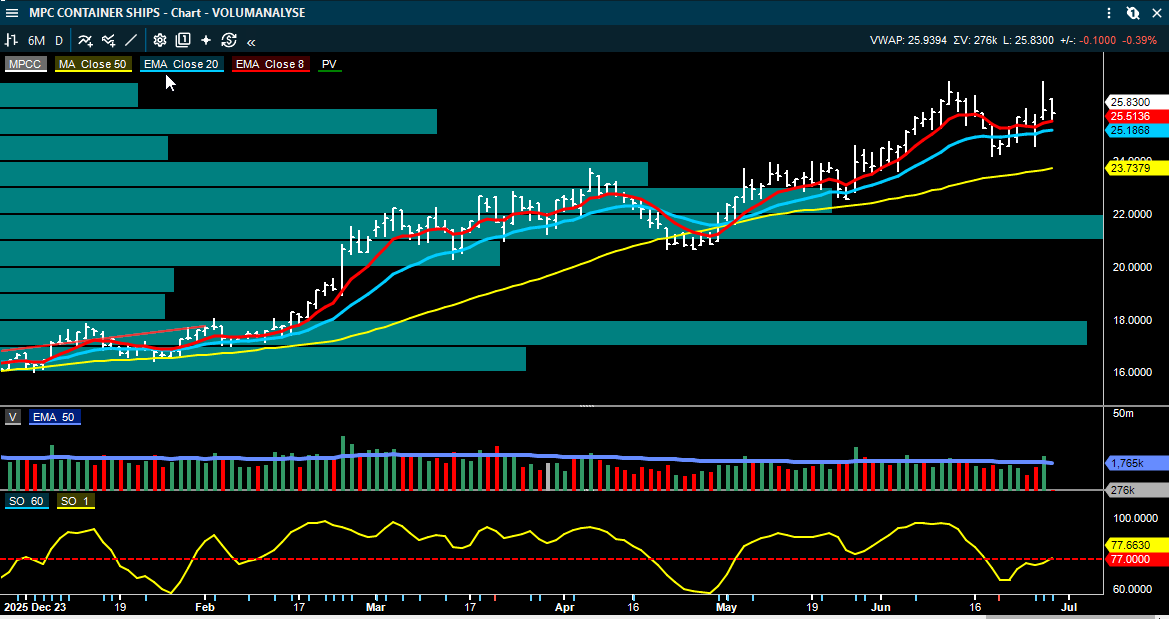

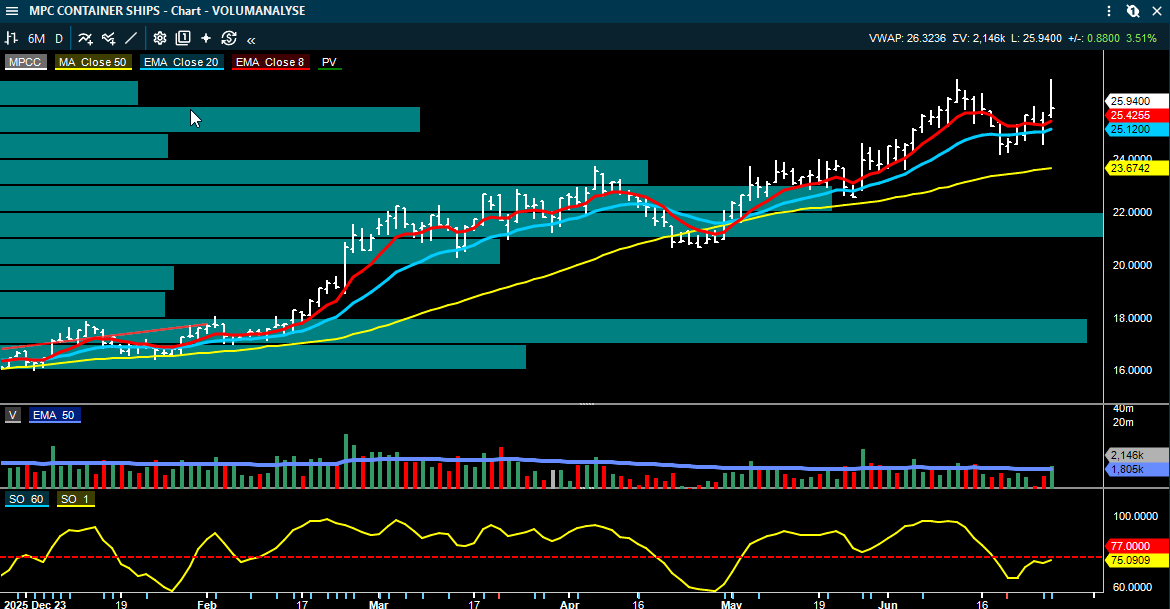

Samtidig er MPC Container Ships i fokus etter en emisjon på 107 millioner dollar, tilsvarende rundt 10 prosent av aksjekapitalen, til 24 kroner per aksje. Emisjoner kan være kortsiktig dempende for kursen, og er avhengig av hvordan kapitalutvidelsen settes og hvilke investorer som kommer inn. MPCC er i skrivende stund ned 6,2 % til 23,80.

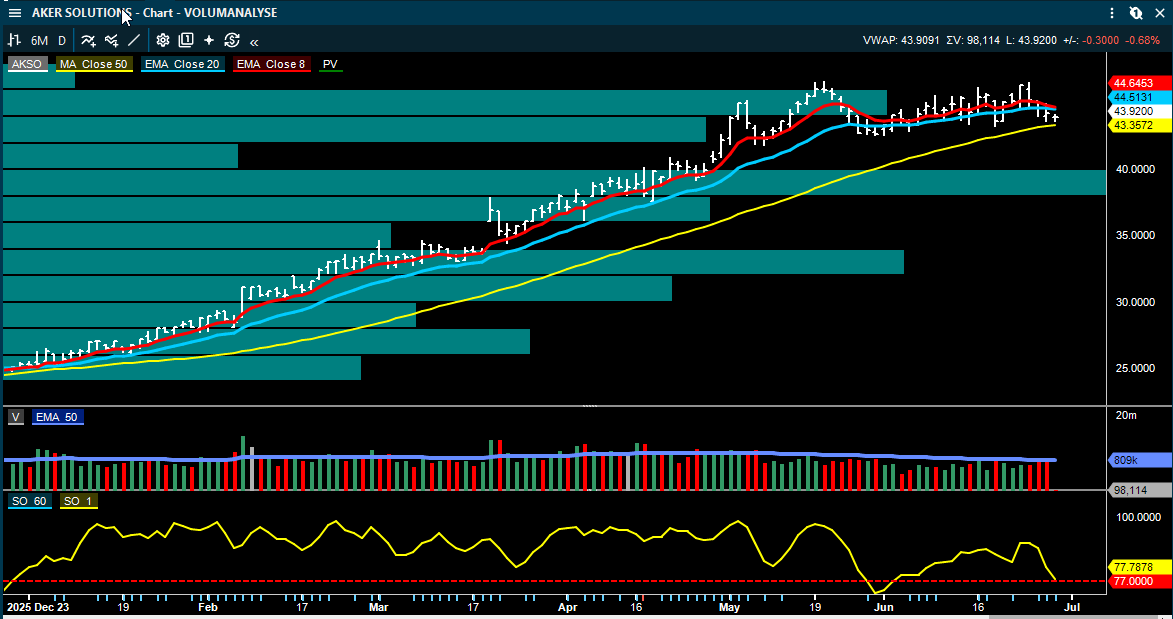

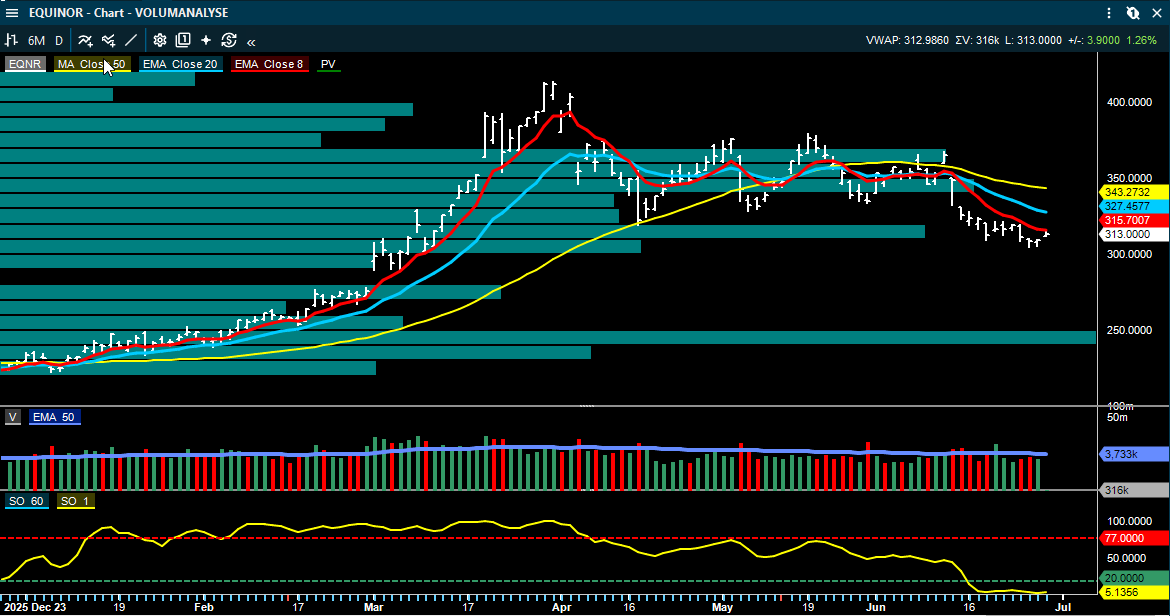

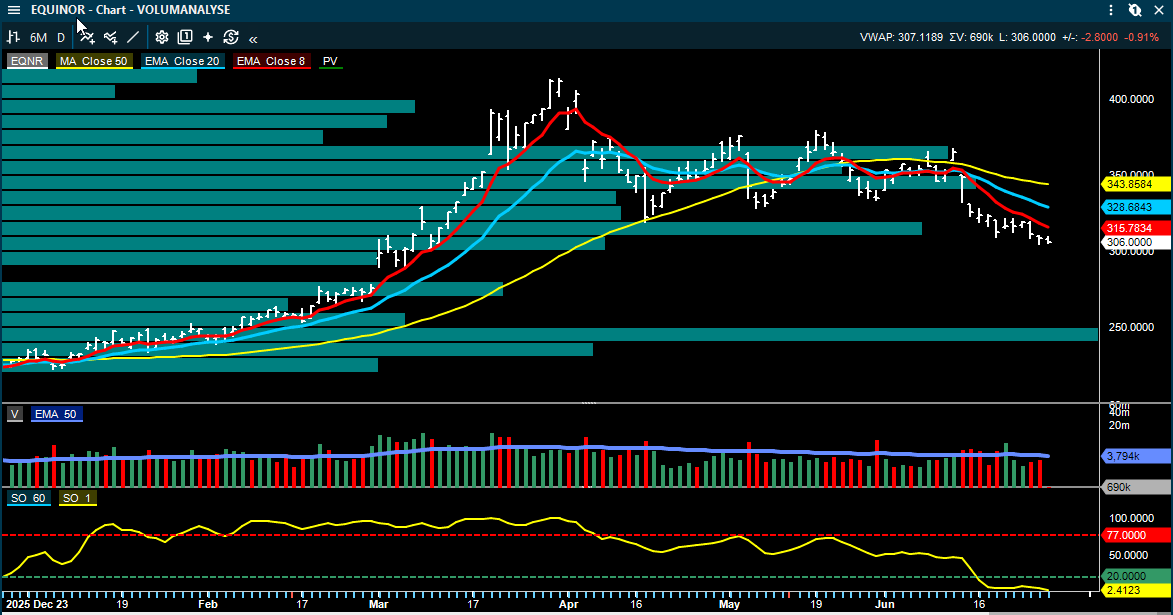

Energi og oljeservice: kontrakter teller mer når oljeprisen normaliseres

I energi- og oljeservice er det særlig to forhold som peker seg ut. Fearnley Securities melder at Transocean har annonsert en 7 års kontrakt for Equinor i Norge, med verdi over 1 milliard dollar. Dette er positivt for aktiviteten på norsk sokkel og for det bredere rigg- og leverandørbildet.

Aker Solutions har samtidig sikret en betydelig havvindkontrakt, og i størrelsesorden 2,5-4 milliarder kroner. For Aker Solutions er dette viktig fordi selskapet trenger synlighet i ordreboken og bredde i prosjektporteføljen. Havvind har vært en krevende sektor internasjonalt, men kontrakter av denne størrelsen viser at utvalgte leverandører fortsatt kan finne lønnsom aktivitet i markedet.

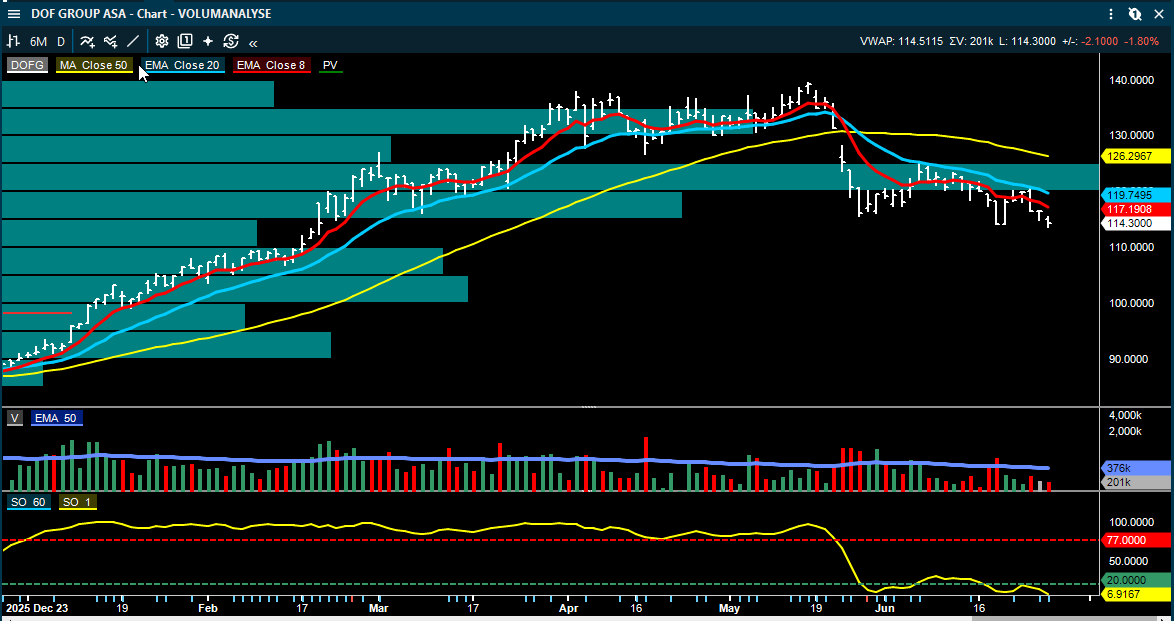

Fearnley løfter i sine toppvalg for juli frem blant annet Capital Tankers, CMB.TECH, Constellation Oil Services, DOF Group, Equinor og Scatec. Dette er meglerhusets handels- og investeringsideer, ikke anbefalinger fra Inside Oslo Børs, men listen viser hvor meglerhuset mener risiko og avkastning nå ser mest interessant ut etter en svak juni for energi- og shippingrelaterte aksjer.

Selvaag Bolig: sterke salgstall i et svakt boligmarked

Selvaag Bolig kom med en positiv operasjonell oppdatering. Selskapet solgte netto 172 boliger i Q2, omtrent på linje med ABG Sundal Colliers egen tracker på 170 enheter. LTM-salget er dermed oppe i 721 enheter, mot 655 ved utgangen av Q1 og 466 ved utgangen av Q4 2025. Dette er viktig fordi det norske nyboligmarkedet fortsatt er svakt, med fallende salgstall samlet sett, mens Selvaag Bolig likevel viser sterk fremdrift.

Gjennomsnittlig salgspris var 8,0 millioner kroner per enhet, mot 6,9 millioner kroner siste 12 måneder. ABG peker på at salget fra løpende prosjekter også var godt, ikke bare fra nye salgsstarter. Det reduserer risikoen i estimatene for 2027 og 2028, ettersom boliger som selges nå gradvis blir resultatført senere.

ABG Sundal Collier har kursmål på 41 kroner for Selvaag Bolig, Kjøp.

Poenget er at boligutviklere ikke prises bare på dagens resultat. De prises på hvor mye av fremtidig resultat som allerede er solgt og dermed de-risket. Når Selvaag Bolig selger godt i et svakt marked, blir estimatrisikoen lavere, selv om rentenivå og forbrukertillit fortsatt er viktige eksterne faktorer. Aksjen har en meget svak likviditet og ikke av teknisk interesse med et snitt volum på 28k sett over de siste 30 dagene.

Nordic Mining: politisk støtte reduserer prosjektusikkerhet

Nordic Mining fikk en viktig avklaring etter Høyesterettsdommen om Engebø-prosjektet. Klima- og miljødepartementet opprettholder utslippstillatelsen mens tillatelsen vurderes på nytt, både kortsiktig og langsiktig. Departementet vil også behandle søknaden om midlertidig utslippstillatelse så raskt som mulig, med en forventet behandling over sommeren.

SB1 Markets omtaler regjeringens støtte til prosjektet som oppmuntrende. Departementet viser til at Engebø-prosjektet er viktig både for Norge og Europa, blant annet fordi EU har stort underskudd på titanråstoff og er avhengig av import. For Nordic Mining er dette kursdrivende fordi den største usikkerheten ikke nødvendigvis er geologien, men tillatelser, tidslinje og regulatorisk gjennomføring.

SB1 Markets har kursmål på 11 kroner for Nordic Mining, Hold.

Aksjen vil fortsatt være følsom for juridiske og politiske signaler, men meldingen reduserer den mest akutte usikkerheten rundt full stans. Det viktigste fremover blir om den nye begrunnelsen og eventuelt midlertidig tillatelse kommer raskt nok til å beskytte prosjektets fremdrift.

Rent teknisk er den mellomlangsiktige trenden negativ og befinner seg i salgssignaler i følge trendmodellen og taktisk trendindikator. Tester et nytt PF salgssignal ved 6,68, hvor det indikative kursmålet er ned mot 5.88. Er under 8/20/50 dager, hvilket betyr et svakt momentum og at aksjen fortsatt er under press.

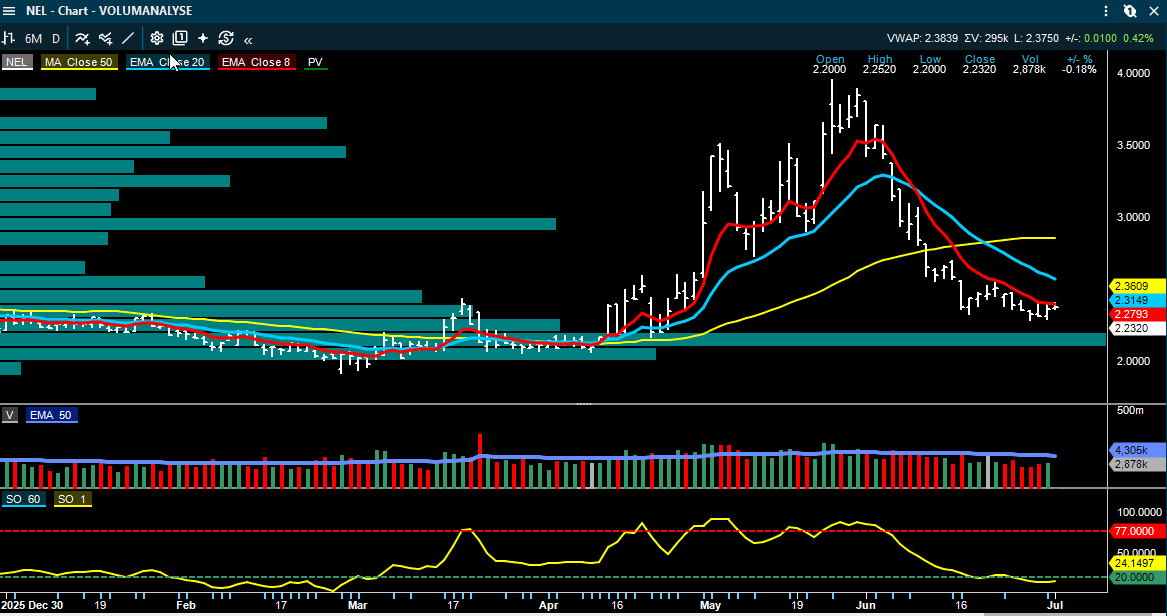

Hydrogen: SB1 Markets er fortsatt svært negativ til Nel og Hexagon Purus

SB1 Markets publiserte en ny oppdatering på Nel og Hexagon Purus. Budskapet er å betrakte som klart negativt. For Nel peker meglerhuset på at den svake ordreinngangen fra 2025 har fortsatt inn i 2026, og at de to annonserte PEM-ordrene så langt kun utgjør rundt 14 millioner dollar. SB1 Markets modellerer riktignok noe uannonserte ordre, men senker 2026- og 2027-estimatene fordi synligheten fortsatt er begrenset.

Meglerhuset mener elektrolysørmarkedet er kraftig overtilbudt, og at flere kontrakter ikke nødvendigvis betyr bedre lønnsomhet. De peker på at Nel har hatt negativ EBIT hvert kvartal de siste ti årene, at markedsandelen krymper, og at selskapet fortsatt prises over kontantbeholdningen.

SB1 Markets har kursmål på 0,50 kroner for Nel, Selg.

Inside Oslo Børs: Nel handles på 2,40, salgssignaler i trendmodellen og taktisk trendindikator. Flater litt ut etter det kraftige fallet fra 4 kroner, har tatt tilbake hele oppgangen og det stort antall investorer kan sitte og håpe på at de får igjen pengene. Slikt har en tendens til å skape et negativt sentiment og overliggende motstand.

For Hexagon Purus er vurderingen også negativ. SB1 Markets ser ingen klare tegn til markedsbedring, kutter topplinjeestimatene for 2026-2027 med rundt 15-25 prosent og mener egenkapitalverdien i praksis avhenger av en strategisk løsning. Den store konvertible gjelden, i hovedsak knyttet til Mitsui, fremheves som et betydelig overheng.

SB1 Markets har kursmål på 1,00 kroner for Hexagon Purus, Selg.

Meglerhusenes juli-porteføljer: mer forsvar, industri og selektivt

SEB har lagt frem sine norske toppvalg for tredje kvartal. Porteføljen beholdt DNB, SalMar og Europris, mens Kongsberg Maritime, CMB.TECH, Tomra, Odfjell Drilling, Scatec og Norconsult ble tatt inn. SEB oppgir at toppvalgporteføljen i Q2 ga 2,4 prosent avkastning, mot OSEBX på minus 7,8 prosent.

Pareto oppdaterte også sin norske månedsportefølje. Meglerhuset fjerner Europris og SoftwareOne og tar inn Nordic Semiconductor, NORBIT og Sentia. Samtidig beholdes blant annet Aker BP, Bakkafrost, CMB.TECH, Constellation Oil Services, DNB, Envipco, Kongsberg Gruppen og Scatec.

Samlet gir porteføljeendringene et tydelig bilde: meglerhusene søker fortsatt eksponering mot forsvar, industri og, shipping, finans og selskaper med konkrete vekst- eller margintriggere. Det er mindre appetitt for noen makrobets, og mer fokus på aksjer der det finnes kursdrivere.

Oppsummering

Kongsberg Gruppen har fått en ny milliardordre som bekrefter styrken i JSM-programmet. Aker realiserer betydelige verdier gjennom Cognite-salget. Yara viser kapitaldisiplin ved å droppe Air Products-transaksjonen, men markedet vil vente på hva kapitalen brukes til. Shippingaksjene har korrigert kraftig, men ratene og verdsettelsene gjør at sektoren fortsatt er relevant for investorer som tåler volatilitet.

I tillegg gir Selvaag Bolig positive signaler i et fortsatt svakt boligmarked, Nordic Mining får et viktig regulatorisk pusterom, og hydrogenaksjene Nel og Hexagon Purus får nye negative vurderinger fra SB1 Markets. Dette er et marked der seleksjon er avgjørende. Kursdrivere finnes, men de ligger i enkeltselskaper, kontrakter, regulatoriske avklaringer og kapitaldisiplin.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter. Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon, tekniske og fundamentale betraktninger, og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.