Wall Street – Investorer jager oppsiden igjen

Gjennomgangen av tirsdagens og dagens Wall Street sesjon viser at investorene plutselig føler behov for å måtte kjøpe seg inn igjen. Det kan gi muligheter for at det skapes en selvforsterkende spiraleffekt.

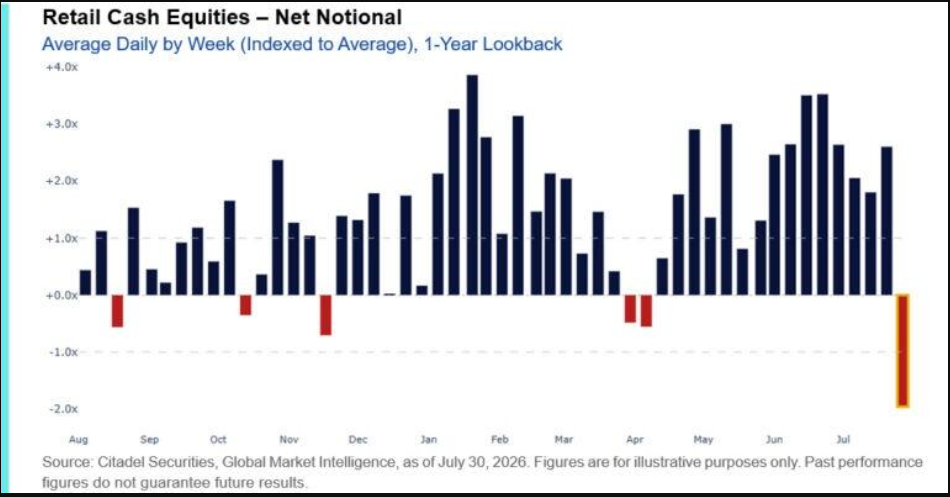

Etter en vanskelig juli, hvor det var kraftig de-risking, nedsalg i teknologi og store bevegelser i AI-aksjene, har bildet snudd raskt i starten av august. Goldman Sachs’ flows-strateg Lee Coppersmith peker på at opsjonsmarkedet nå sender et klart signal: investorene forsøker å bygge opp igjen eksponeringen mot oppsiden.

Det betyr i klartekst at markedet ikke bare stiger fordi investorene er litt mer optimistiske. Det stiger fordi mange har for små posisjoner og dermed for lite risiko etter juli-korreksjonen, og nå må de jakte etter markedet høyere.

Opsjonsmarkedet viser full jakt på oppsiden

Det sterkeste signalet kommer fra SPX-opsjonene. Ifølge Goldman ble det handlet over 4 millioner call-kontrakter på S&P 500 tirsdag, hvilket er det høyeste nivået som noen gang er registrert.

Samtidig hadde SPX put/call-skew, altså selskapsvolatiliteten, sitt største fall sett over to dager på nesten ti år. Det betyr at investorene i langt mindre grad betalte for nedsidesikring, mens etterspørselen etter oppsideeksponering eksploderte.

Dette er et viktig skifte siden for kun kort siden handlet mye av markedet om beskyttelse, redusert eksponering og usikkerhet rundt AI, olje og renter. Nå handler det plutselig om å ikke bli stående utenfor dersom markedet bryter videre opp.

Det er klassisk FOMO, Fear-of-missing-out - men med en viktig forskjell: denne gangen kommer den rett etter en stor posisjoneringsreset, hvilket kan skape et kraftig momentum.

“Spot up, vol up” er et sterkt signal

Goldman peker også på at markedet de siste to dagene har hatt en tydelig “spot up, vol up”-bevegelse. Normalt faller volatiliteten når aksjemarkedet stiger. Når både indeksene og volatiliteten stiger samtidig, betyr det ofte at investorene kjøper calls aggressivt for å få oppsideeksponering. Det så vi klart i fra all-time-high antall calls i S&P opsjonene. Dette betyr at investorer igjen er blitt stående på samme side av båten igjen, og det akkurat som de ble i AI, semis og memory aksjene.

Dette skjer ofte når investorer har redusert risiko for mye, og markedet plutselig begynner å stige uten dem. Når investorer føler at de blir stående igjen på plattformen blir oppgangen selvforsterkende. Høyere kurser skaper mer press på dem som ikke er med, og det kan igjen tvinge frem mer kjøp. Det er slik en selvforsterkende spiral kan utvikles.

Og fondsforvalterne er paradoksalt mer tjent med å kjøpe og eventuelt bli med ned igjen enn å bli tatt med for lite aksjer på en oppgang.

Det er dette Goldman omtaler som at “buyers live higher”. Kjøperne kommer ikke nødvendigvis inn på svakhet. De kommer inn når markedet allerede har gått opp, fordi smerten ved å være underinvestert øker.

Juli ryddet opp i posisjoneringen

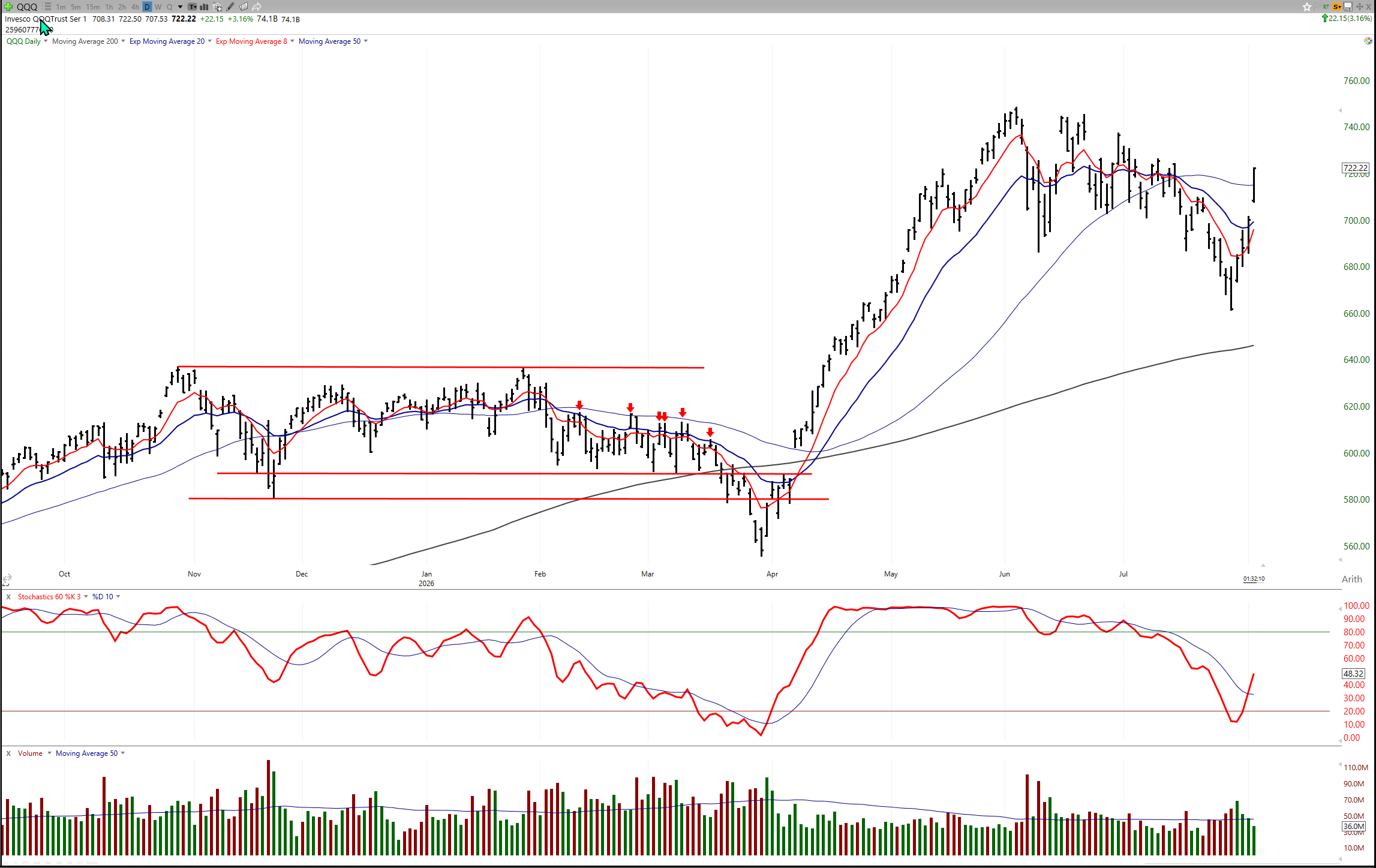

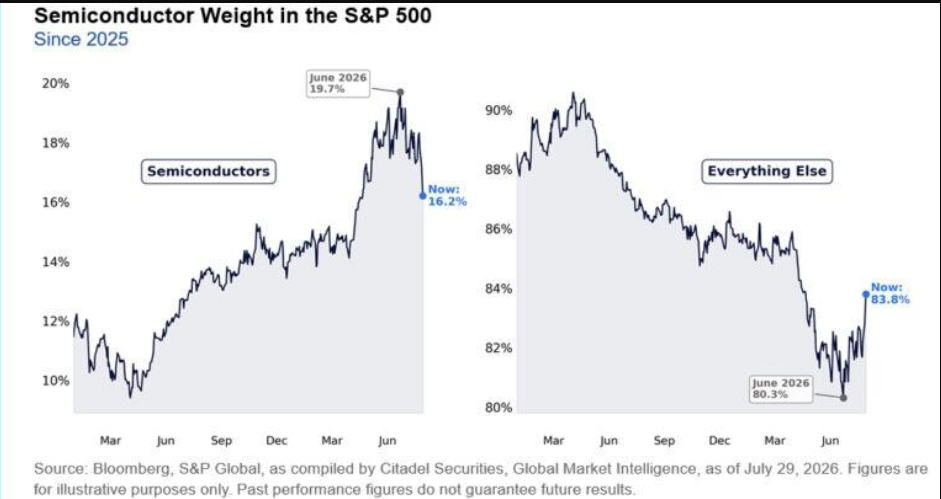

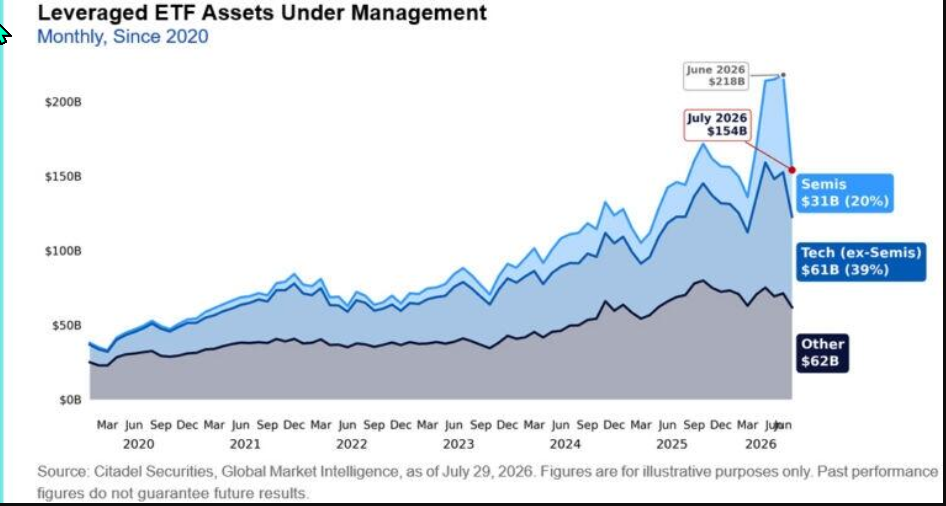

Bakgrunnen til hva som nå inntreffer på Wall Street er viktig. Juli var en av de mest krevende månedene i året for teknologi- og AI-relaterte aksjer. Det var store nedsalg, særlig i semiconductors, memory og andre områder som hadde vært mest crowded tidligere i år.

Mange fond reduserte både brutto- og nettoeksponering. Retail tok ned risiko. Girede ETF-er ble redusert. Det betyr at markedet gikk inn i august med en langt renere posisjonering enn det hadde inn i juli.

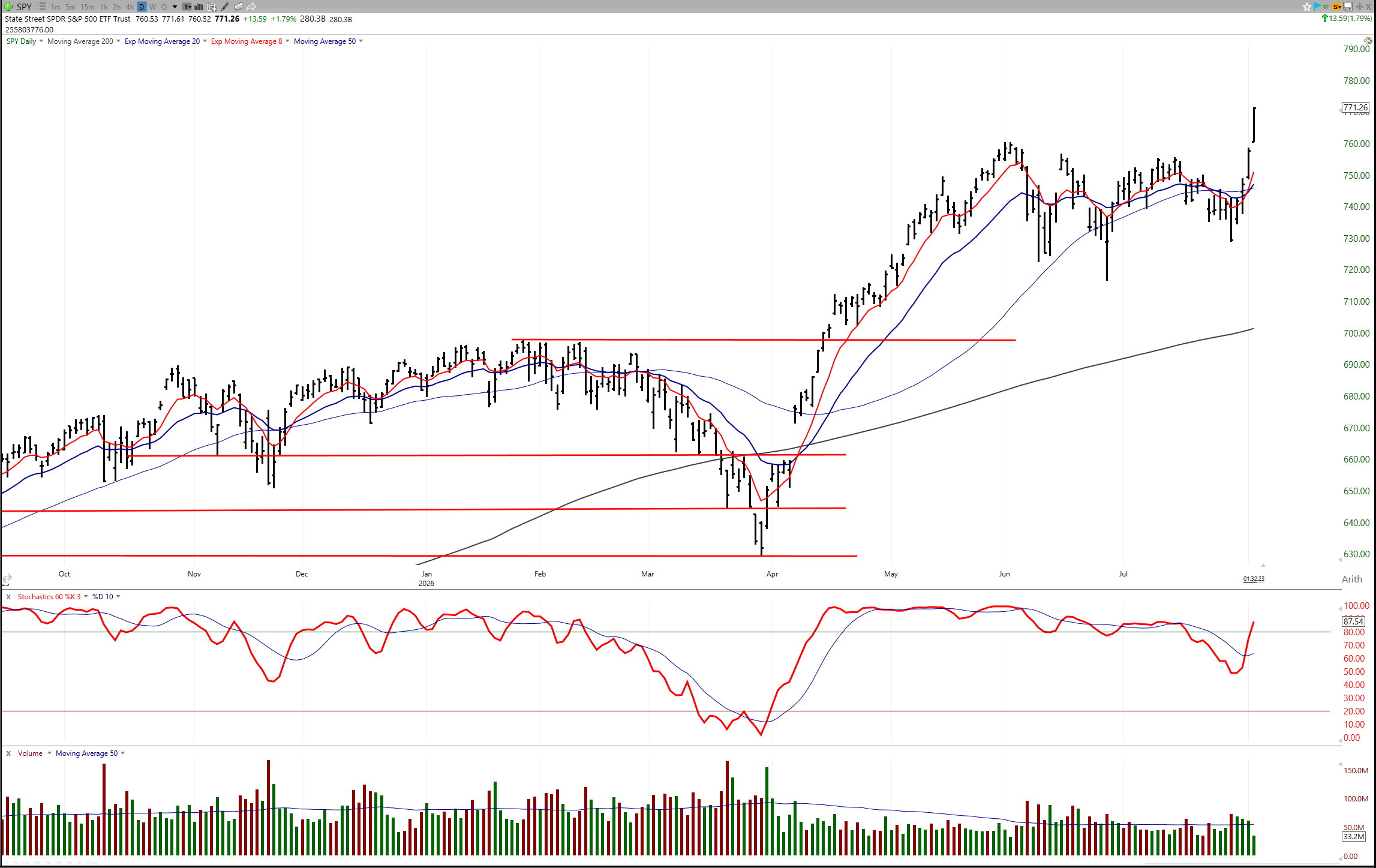

Når markedet da får gode nyheter, og investorene allerede har solgt, blir reaksjonen kraftigere. Det var dette vi så tirsdag. S&P 500 hadde en forventet dagsbevegelse på rundt pluss/minus 40 basispunkter, men endte opp 179 basispunkter. Det er mer enn fire ganger den prisede bevegelsen, og hele overraskelsen kom på oppsiden.

Det sier sitt om hvor feil-posisjonert mange var.

Fundamentale forhold gir markedet en grunn til å kjøpe

Det er lett å avfeie dette som bare en teknisk squeeze, men det blir for enkelt. Goldman peker på at det fundamentale bildet fortsatt er vanskelig å argumentere mot.

Resultatveksten ligger klart over forventningene. Hyperscalerne fortsetter å løfte capex-planene, og flere selskaper viser at AI-investeringene faktisk begynner å gi inntekter, bedre monetisering og høyere avkastning på kapitalen.

I tillegg har Atlanta Fed sin GDPNow-modell løftet estimatet for veksten i tredje kvartal til nesten 6 %. Det tallet kan selvsagt vise seg å være for høyt, men kombinasjonen er likevel kraftig: økonomien akselererer, selskapsinntjeningen stiger, og Fed har nettopp holdt renten uendret. Dette er en vanskelig kombinasjon å være tungt bearish mot.

Olje og renter roer seg samtidig

En annen viktig del av bildet er at volatiliteten i olje og renter har avtatt. Det betyr at to av de største makrotruslene fra juli ikke lenger presser markedet på samme måte.

Lavere oljevolatilitet demper inflasjonsfrykten, mens roligere renter gjør det lettere for vekstaksjer og lang durasjon å hente seg inn. Når dette skjer samtidig som posisjoneringen er lett og resultatene er sterke, får markedet en kraftig støtte fra flere retninger.

Det er derfor starten på august har fått et helt annet preg enn slutten av juli.

Korea trekkes frem som en interessant AI-mulighet

Goldman peker også på at mulighetene ikke bare ligger i USA. Korea trekkes frem som et av de mer interessante markedene utenfor USA, særlig fordi det er en renere måte å få eksponering mot en mulig AI-hardware-rekyl.

KOSPI handles rundt 4,7 ganger forward earnings, som er det laveste nivået siden 2001 og under nivåene fra finanskrisen, samtidig som avkastningen på egenkapitalen ligger nær 25 %. Det er en uvanlig kombinasjon av lav verdsettelse og høy lønnsomhet.

Memory-bildet ser også mer konstruktivt ut. DRAM-prisingen ventes å stige med tosifret sekvensiell vekst, HBM-etterspørselen er fortsatt sterk, og langsiktige avtaler binder opp stadig mer kapasitet.

Etter et historisk nedsalg og rekordhøyt salgspress i memory-aksjene, kan Korea derfor bli et av de viktigste markedene dersom AI-hardware får en mer varig rekyl.

Metaller og mining kan bli neste runde

Goldman trekker også frem metaller og mining som en indirekte vinner av AI-infrastruktur. Det er logisk siden AI handler ikke bare om software og chips. Det handler også om kraft, strømnett, datasentre, kobber, aluminium, kjøling, bygg og infrastruktur.

Hvis markedet igjen begynner å prise inn at AI-utbyggingen fortsetter, kan effektene i andre rekke bli viktigere. Da kan kapitalen begynne å lete etter selskaper som ikke nødvendigvis er rene AI-aksjer, men som leverer innsatsfaktorer til hele investeringssyklusen.

Dette er viktig for investorer som ønsker å forstå bredden i AI-temaet. Første fase var Nvidia og semiconductors. Neste fase kan i større grad handle om energi, metaller, infrastruktur og selskaper som muliggjør utbyggingen.

Konklusjon

Goldmans hovedpoeng er at juli ikke ødela den fundamentale historien. Juli ryddet opp i posisjoneringen og Nå ser vi konsekvensen av det.

Investorene brukte juli på å redusere risiko i teknologi, AI, semiconductors og crowded posisjoner. Når markedet så snudde opp i starten av august, var mange for lett posisjonert. Det har skapt en kraftig jakt på oppside, synlig gjennom rekordhøyt SPX call-volum, kraftig fall i put/call-skew og “spot up, vol up”-bevegelse.

Det betyr ikke at markedet er uten risiko, men etter en kraftig oppgang blir det å finne inngangsnivåene mer krevende, og dersom olje, renter eller resultater skuffer, kan rekylen raskt bli testet. Men så lenge inntjeningen holder, AI-monetiseringen bedres, veksten er sterk og posisjoneringen fortsatt ikke er fullt gjenoppbygd, er det vanskelig å avvise at markedet kan presses videre opp.

Hovedpoenget er enkelt: Investorene solgte risiko i juli. Nå bruker de august på å kjøpe den tilbake.

Kilde: Goldman Sachs, Lee Coppersmith.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter. Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon, teknisk og fundamentale betraktninger og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.