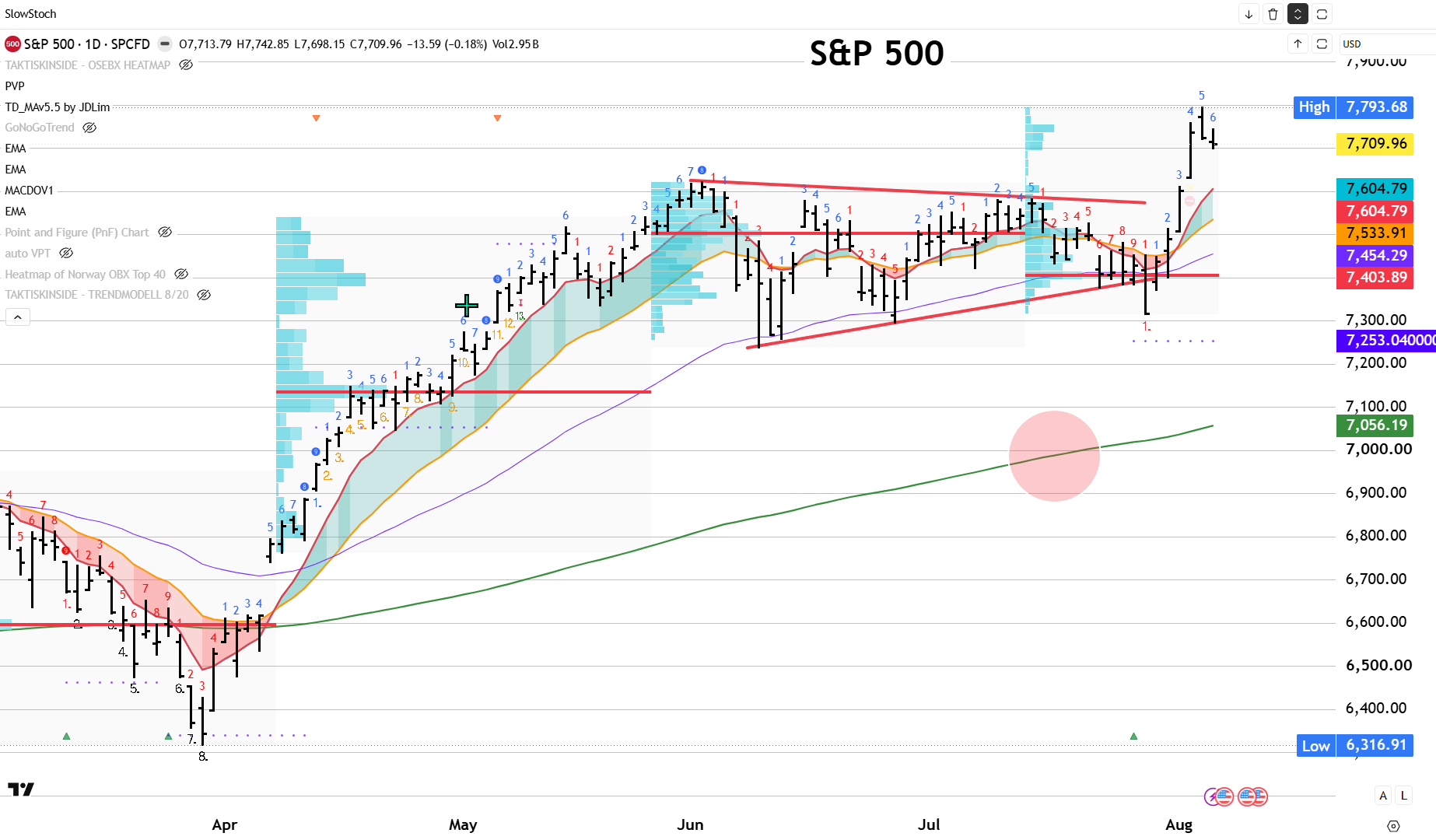

Wall Street torsdag tok en pause – oljeprisen og rentene tok igjen over styringen

Torsdagens Wall Street-sesjon startet relativt rolig, men endte med en mer vanskelig situasjon etter at oljeprisen snudde kraftig opp. Brent Futures er i skrivende stund opp 3,8 % til 82,50. S&P 500 falt 0,2 %, men fant støtte rundt 7.700-nivået. Dow Jones var svakere og falt 0,9 %, mens Nasdaq også endte lavere etter at et tidlig momentum-boost mistet styrke utover dagen.

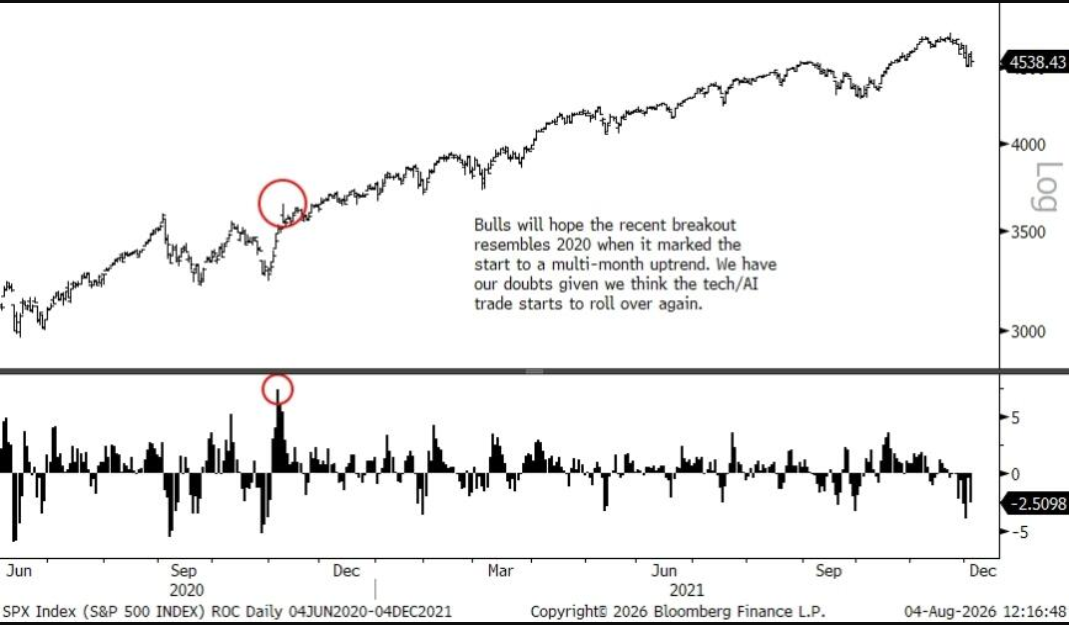

Dette var ikke en spesielt svak sesjon, men det var en tydelig påminnelse om at markedet fortsatt er sårbart når olje, renter og geopolitikk begynner å trekke i feil retning samtidig. Det samme som trigget oppgangen – da blir investorer mer usikre på fundamentet til oppgangen.

Teknologi forsøkte å stabilisere seg

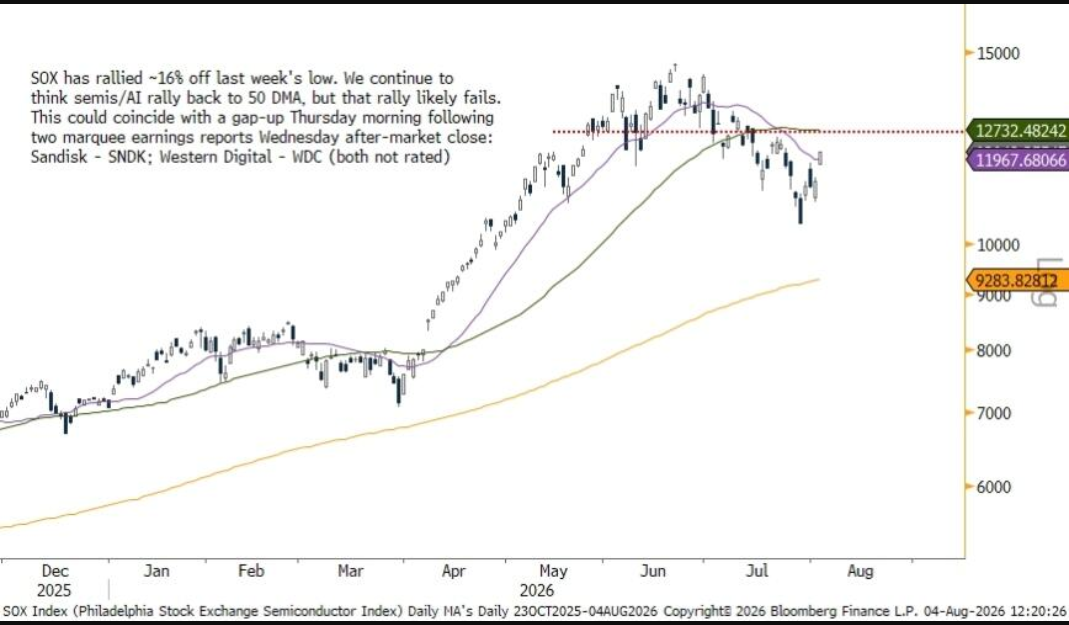

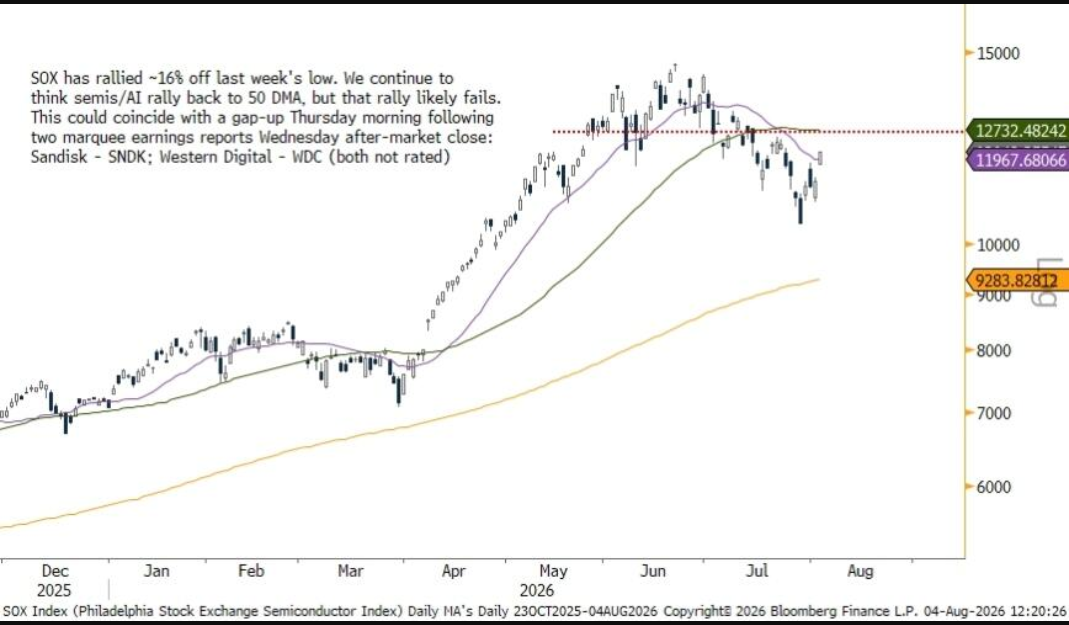

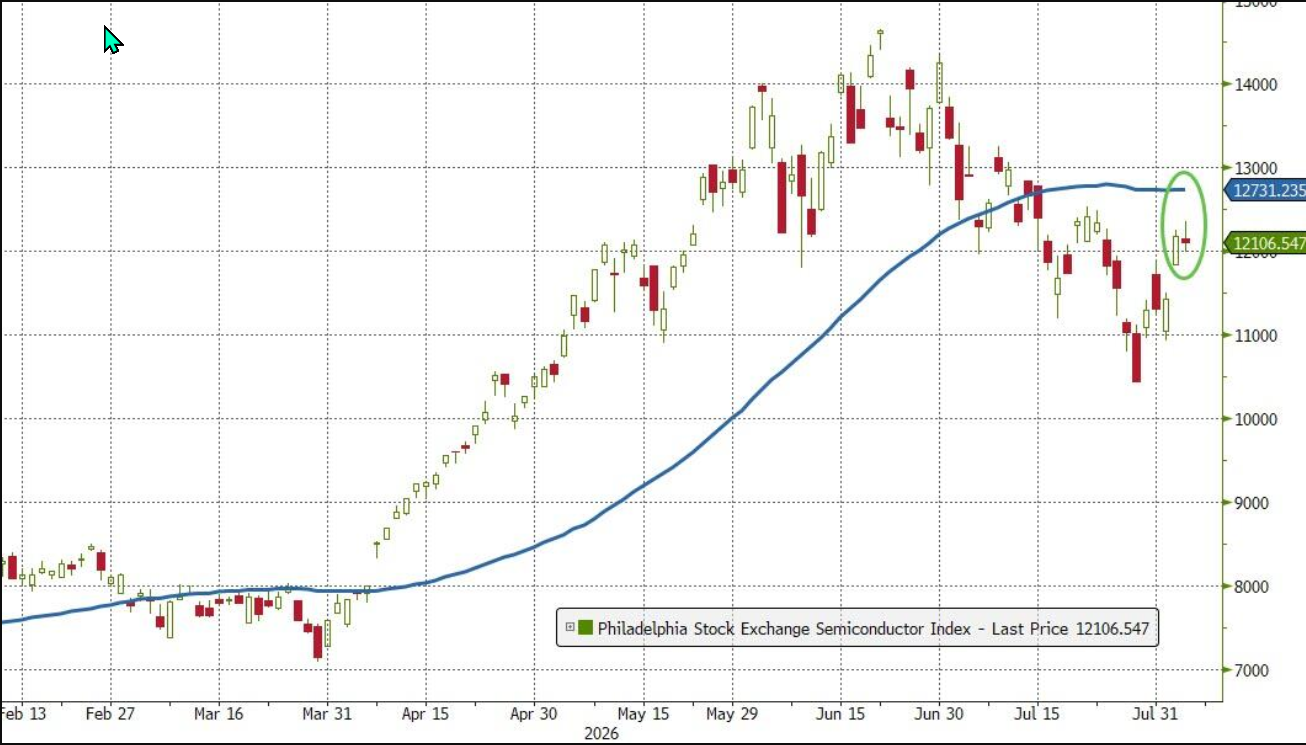

Teknologi startet dagen under press etter svake reaksjoner i minne-aksjene. Sandisk falt kraftig etter tall og skuffende guiding, mens Western Digital også ble solgt ned etter en sterk oppgang i forkant. Begge aksjene hentet seg likevel betydelig inn fra de svakeste nivåene, hvilket bidro til at halvledergruppen sluttet marginalt i pluss.

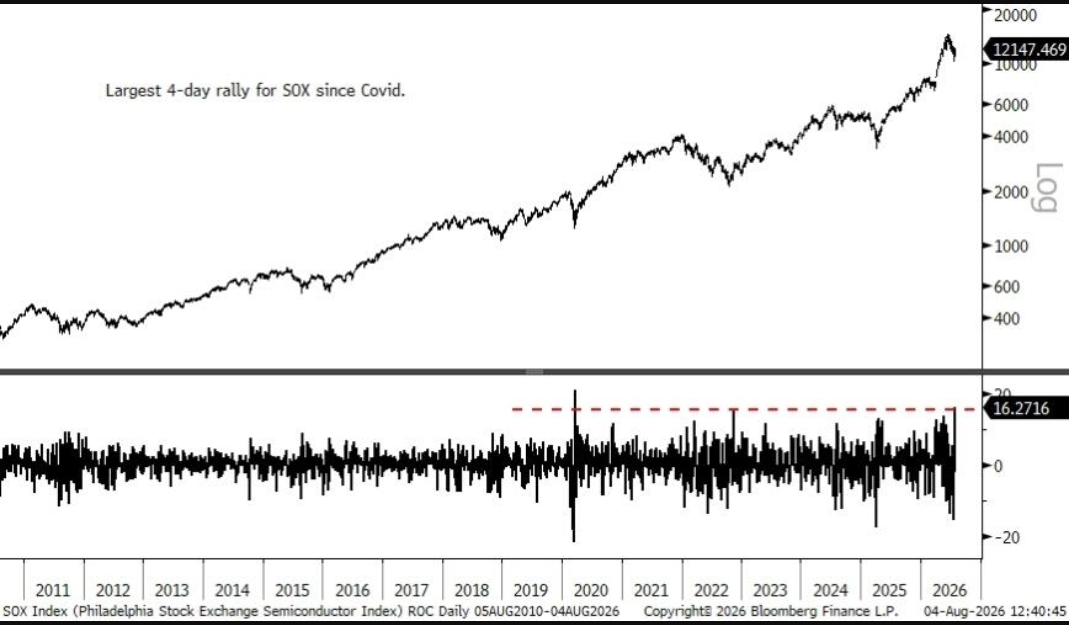

PHLX Semiconductor Index var på et tidspunkt opp over 1 %, men ga fra seg mesteparten av oppgangen og endte bare 0,3 % høyere. Det viser at kjøperne fortsatt er der, men at markedet ikke lenger gir semiconductor-aksjene frikort – etternølere? Etter den kraftige rekylen tidligere i uken må selskapene levere mer enn bare brukbare tall for at momentumet skal vedvare.

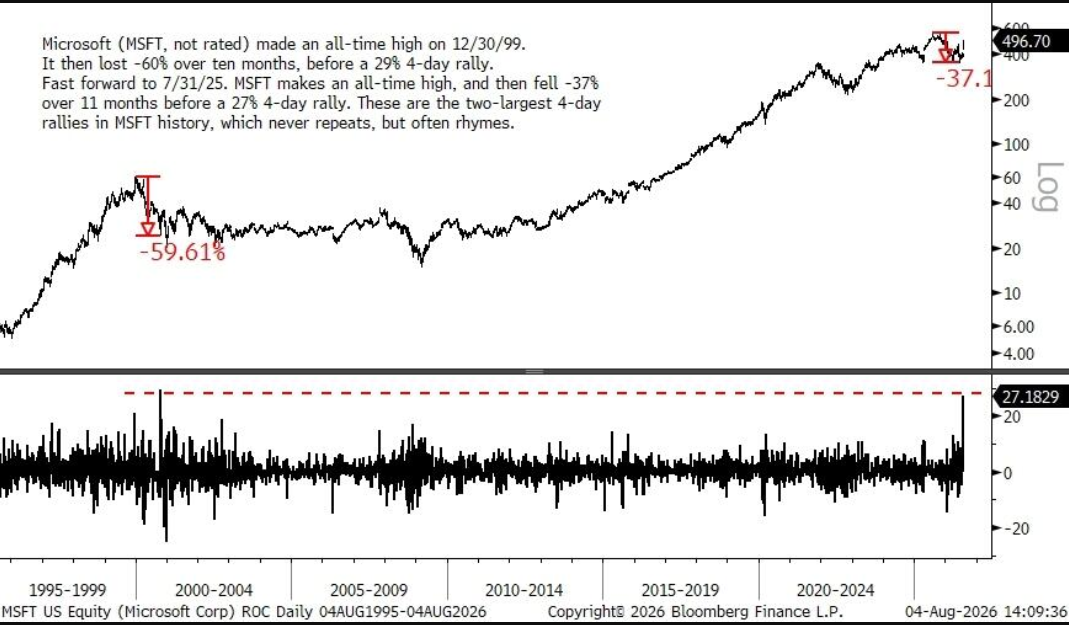

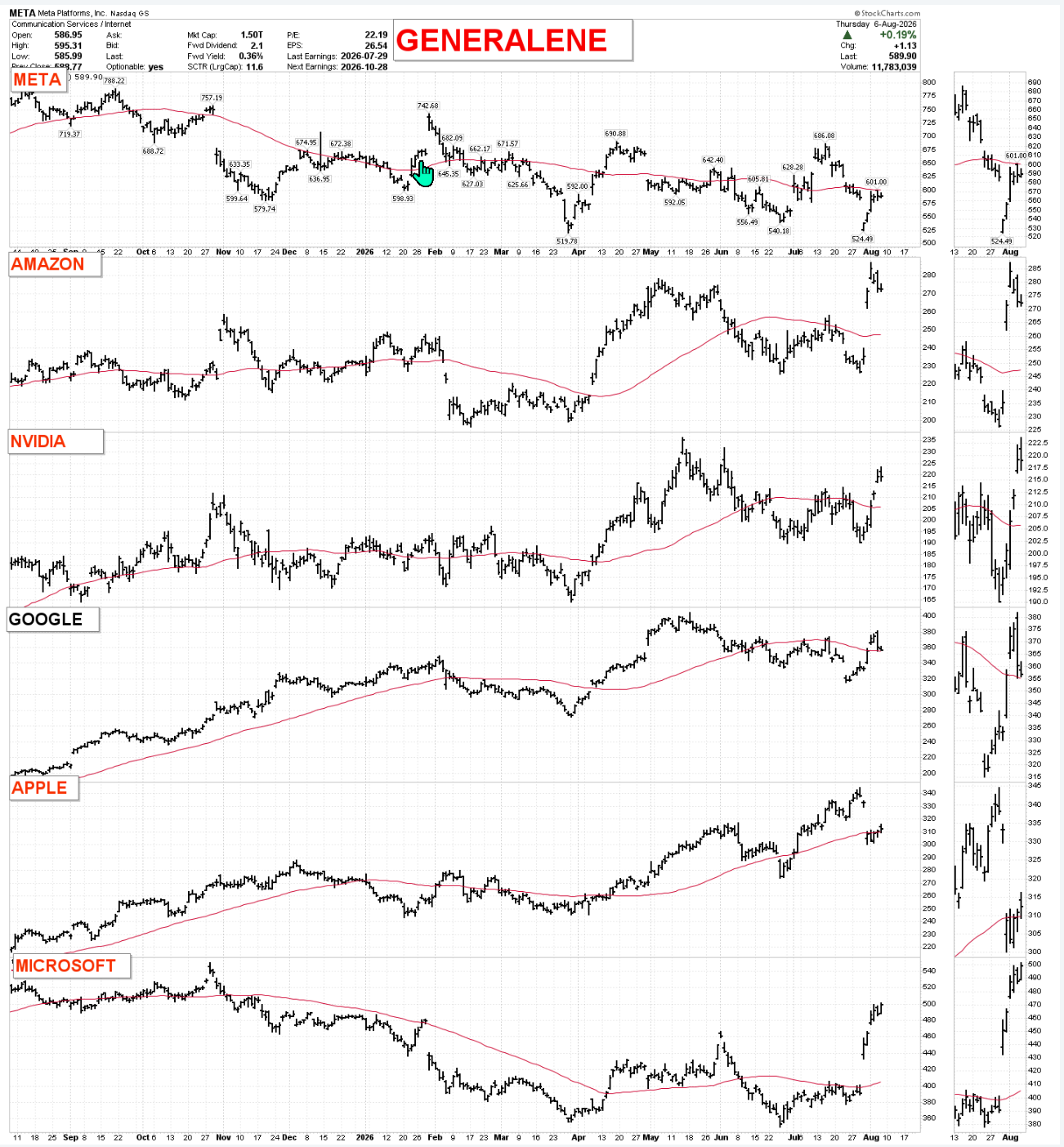

AMD steg 1,5 % og hentet inn noe av fallet resultatfremleggelsen, mens Microsoft fortsatte å holde teknologisektoren oppe med en oppgang på 2,5 %. Det er fortsatt et viktig signal at de største kvalitetsselskapene holder seg bedre enn flere av underleverandørene i AI- og minne-kjeden – noen sprekker i demningen?

Software var dagens svake punkt

Software ble derimot et tydelig svakt område. AppLovin falt nesten 20 % etter in-line inntjening, men svakere omsetning enn ventet. Datadog falt også rundt 19 % etter at investorene reagerte negativt på lavere sekvensiell vekst.

Dette sier mye om markedet akkurat nå siden det holder ikke lenger å levere bare “greit”. Aksjer som har gått mye, eller som prises for sterk vekst, må levere både gode tall, god guiding og fortsatt høy veksttakt. Hvis ikke kommer salgspresset raskt.

Det er derfor resultatsesongen fortsatt er vanskelig å tolke, selv om mange selskaper leverer bedre enn ventet.

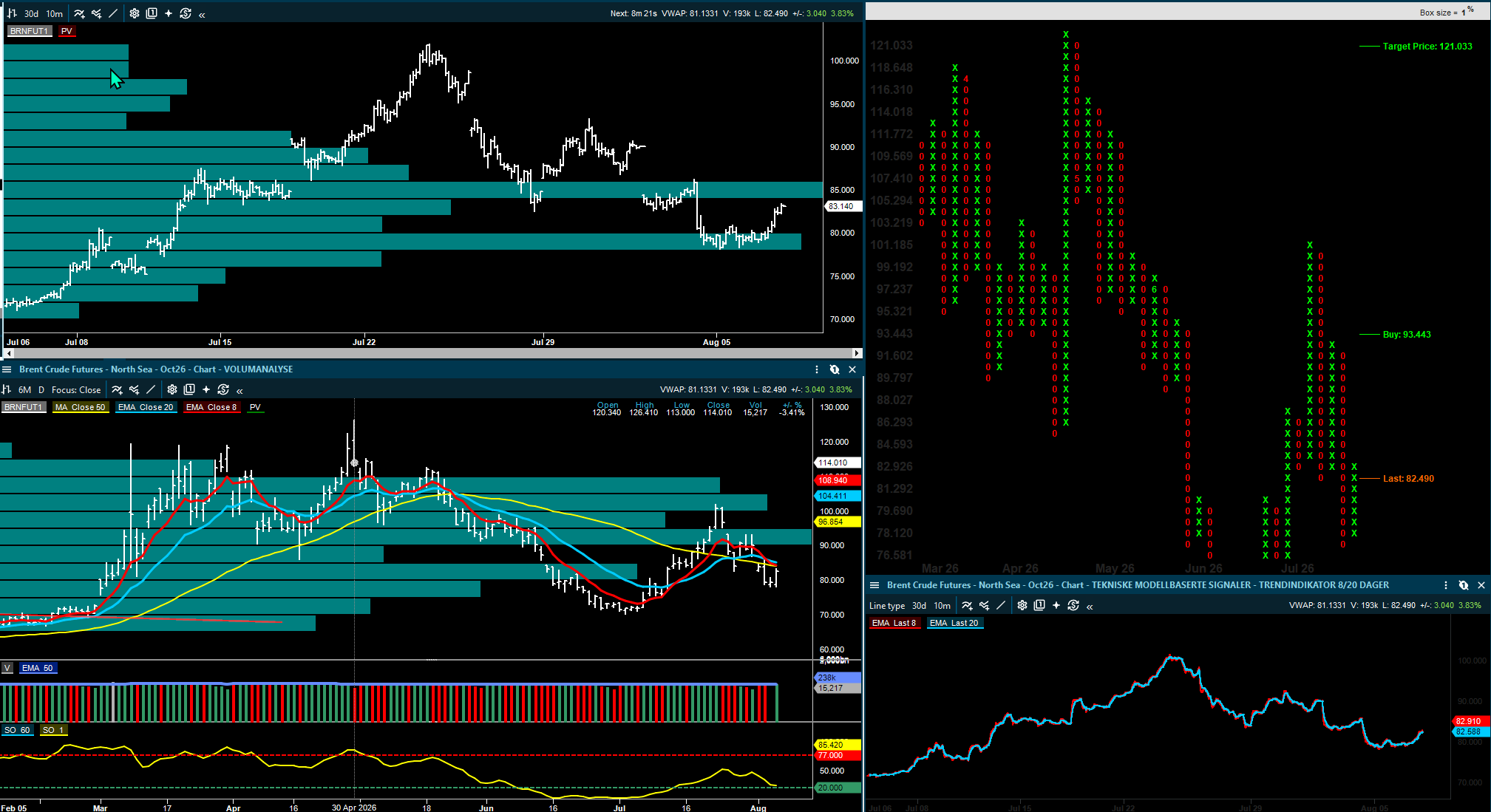

Oljeprisen snudde hele sentimentet

Den viktigste endringen kom likevel fra olje siden WTI steg 2,8 % til 77,27 dollar fatet etter meldinger om at Houthi-styrker hadde angrepet en saudiflagget tanker i Rødehavet. Omkring 23:45 ligger Brent omkring 82,50, opp 3,8 %. Samtidig, som tidligere publisert, kom det rapporter om at et utkast til en mulig USA-Iran-avtale kan nekte USA- og Israel-tilknyttede skip å passere Hormuz.

Det var nok til å sende oljeprisen kraftig opp intradag, og dette endret hele markedstonen. Energisektoren steg 1,6 % og ble dagens klare vinner, mens olje-sensitive områder som fly, transport og enkelte industriselskaper kom under press.

Dette er viktig fordi olje igjen har blitt en makrodriver. Når olje stiger på geopolitisk risiko, øker inflasjonsfrykten, rentene løfter seg, og aksjemarkedet får mindre rom for å prise inn en mild Federal Reserve.

Rentene steg og tok bort noe av støtten

Amerikanske statsobligasjoner falt etter tre dager med oppgang. 2-årsrenten steg syv basispunkter til 4,25 %, mens 10-årsrenten steg fem basispunkter til 4,67 %.

Dette var en forklaring til deler av presset i aksjemarkedet. Lavere renter hadde tidligere i uken støttet vekstaksjer og lange renter, men torsdag kom noe av dette tilbake som motvind. Når olje og renter stiger samtidig, blir markedet mer selektivt og mindre villig til å betale for høy vekst langt frem i tid.

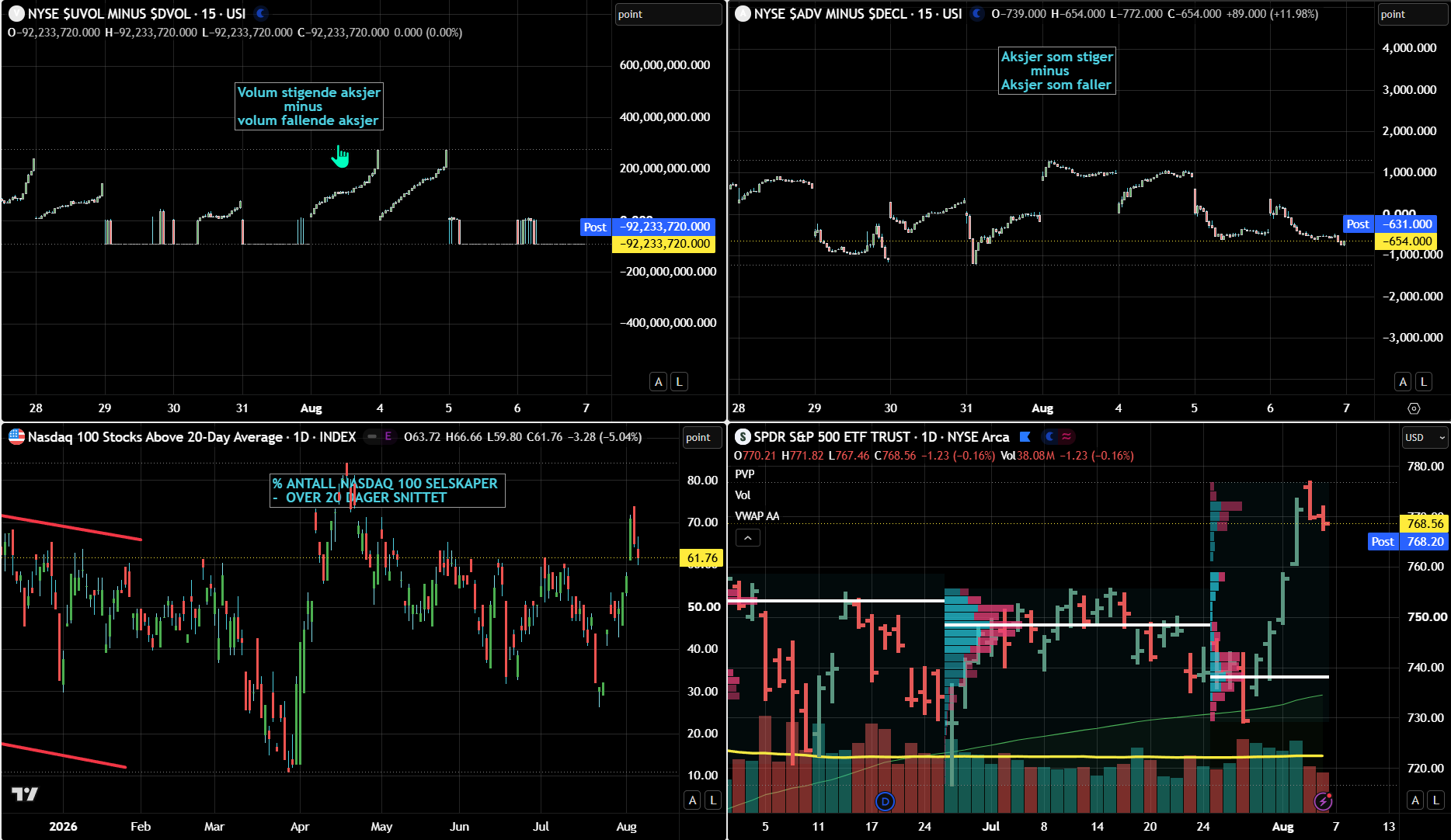

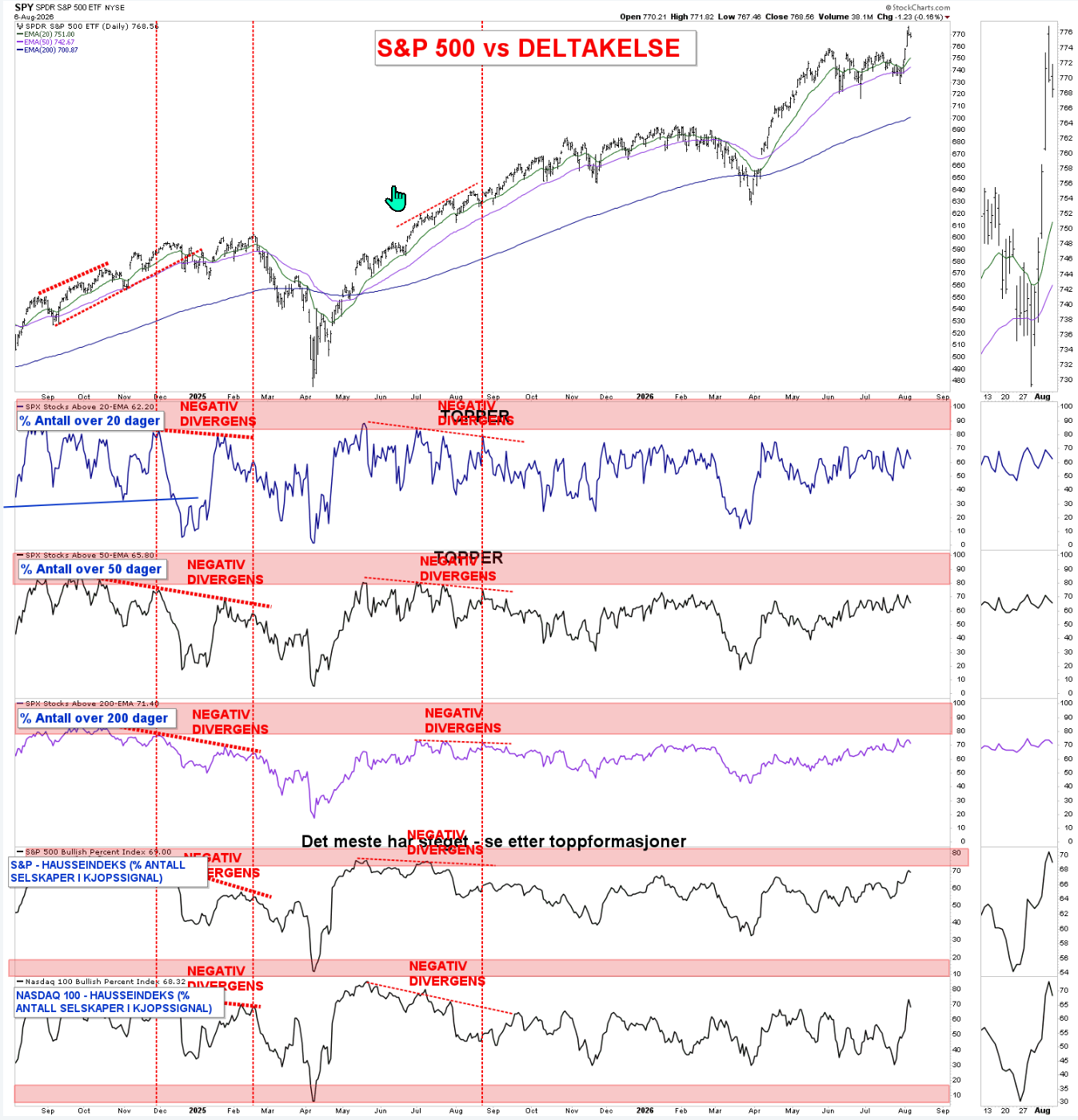

Markedsbredden var svakere

Under overflaten viste markedet et svakere bilde enn hva hovedindeksene indikerte. Aksjer som falt oversteg de som steg både på den bredere NYSE indeksen (ca. 2700 selskaper) og Nasdaq, men volumet var samtidig lavere enn normalt. Nye 52-ukers topper var fortsatt flere enn nye bunner, hvilket betyr at markedet ikke er teknisk ødelagt, men bredden var svakere enn det var tidligere i uken.

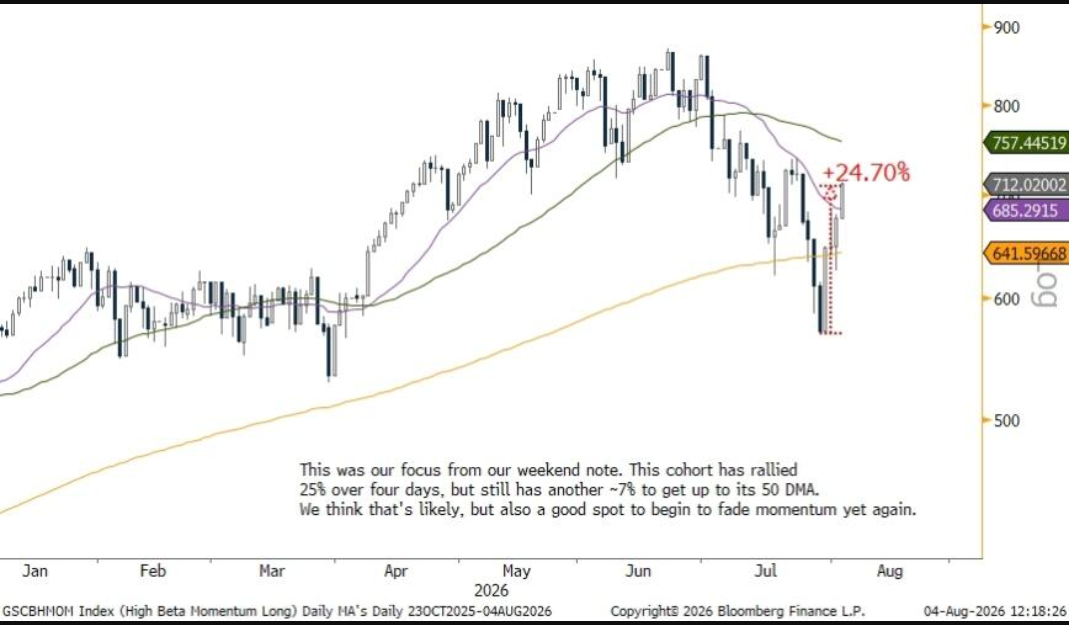

Relative styrke lå i energi, olje, bensin, commodities og oljeservice. Relativ svakhet lå i Korea, boligbyggere, software, cloud, retail og metaller/mining. Dette viser en tydelig rotasjon bort fra flere vekst- og AI-relaterte områder og over mot energi etter oljehoppet.

Resultatsesongen gir fortsatt store utslag

Selskapsreaksjonene var kraftige på begge sider. Doximity steg over 30 %, Atlassian var opp 27,5 %, FIGS steg 25 %, og Corsair var opp over 19 %. På den svake siden falt The Trade Desk over 22 %, QuidelOrtho over 21 %, Sezzle 21 %, og Organogenesis over 17 %.

Dette understreker hvor selektivt markedet er blitt. Gode rapporter belønnes kraftig, men skuffelser blir straffet hardt. Det er et marked hvor enkeltselskapsrisikoen er høy, selv om indeksene beveger seg relativt kontrollert.

Hva blir viktig nå?

Fredagens arbeidsmarkedsrapport blir neste store test. Jobless claims var fortsatt svært lave, og det viser at arbeidsgivere fortsatt er tilbakeholdne med å kutte ansatte. Det kan leses positivt for etterspørselen, men samtidig kan et for sterkt arbeidsmarked holde Fed mer på vakt.

Neste uke kommer KPI-tallene, og de blir enda viktigere etter meldinger om at Fed-sjef Kevin Warsh fortsatt er åpen for å heve renten dersom inflasjonen ikke kjøler seg ned. Det betyr at markedet ikke bare må håndtere resultater, men også olje, renter og inflasjonsdata.

Konklusjon

Torsdagens sesjon ble en pause etter den sterke oppgangen tidligere i uken. S&P 500 holdt 7.700-nivået, teknologi klarte delvis å stabilisere seg, og halvlederne unngikk en ny svak dag. Men oljeprisoppgangen endret markedstonen og løftet rentene, hvilket gjorde det vanskeligere for aksjer å holde på de tidlige gevinstene. Ha den siste Goldman analysen i bakhodet da en sterkere key-reversal fra dagens nivåer kan skape en spiraleffekt på nedsiden.

Hovedpoenget er enkelt: Markedet er fortsatt i stand til å kjøpe og reagere på gode resultater, men tåler dårlig at olje og renter samtidig begynner å stige. Så lenge dette er situasjonen, blir de neste dagene mer avhengige av arbeidsmarkedstall, KPI og om oljeprisen roer seg igjen.

Bevegelsene til S&P og Nasdaq gav ingen store tekniske endringer, men kan være en påminnelse om at trenden og oppgangen trenger støtte fra mer enn bare sterke selskapsrapporter. Hvis olje og renter fortsetter opp, vil markedet raskt bli mer selektivt igjen.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter. Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon, teknisk og fundamentale betraktninger og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.