Markedskommentar: Wall Street fikk en sterk start på august

Wall Street startet august med en kraftig oppgang, men det mest interessante var ikke bare at indeksene steg, men faktisk hvordan markedet steg.

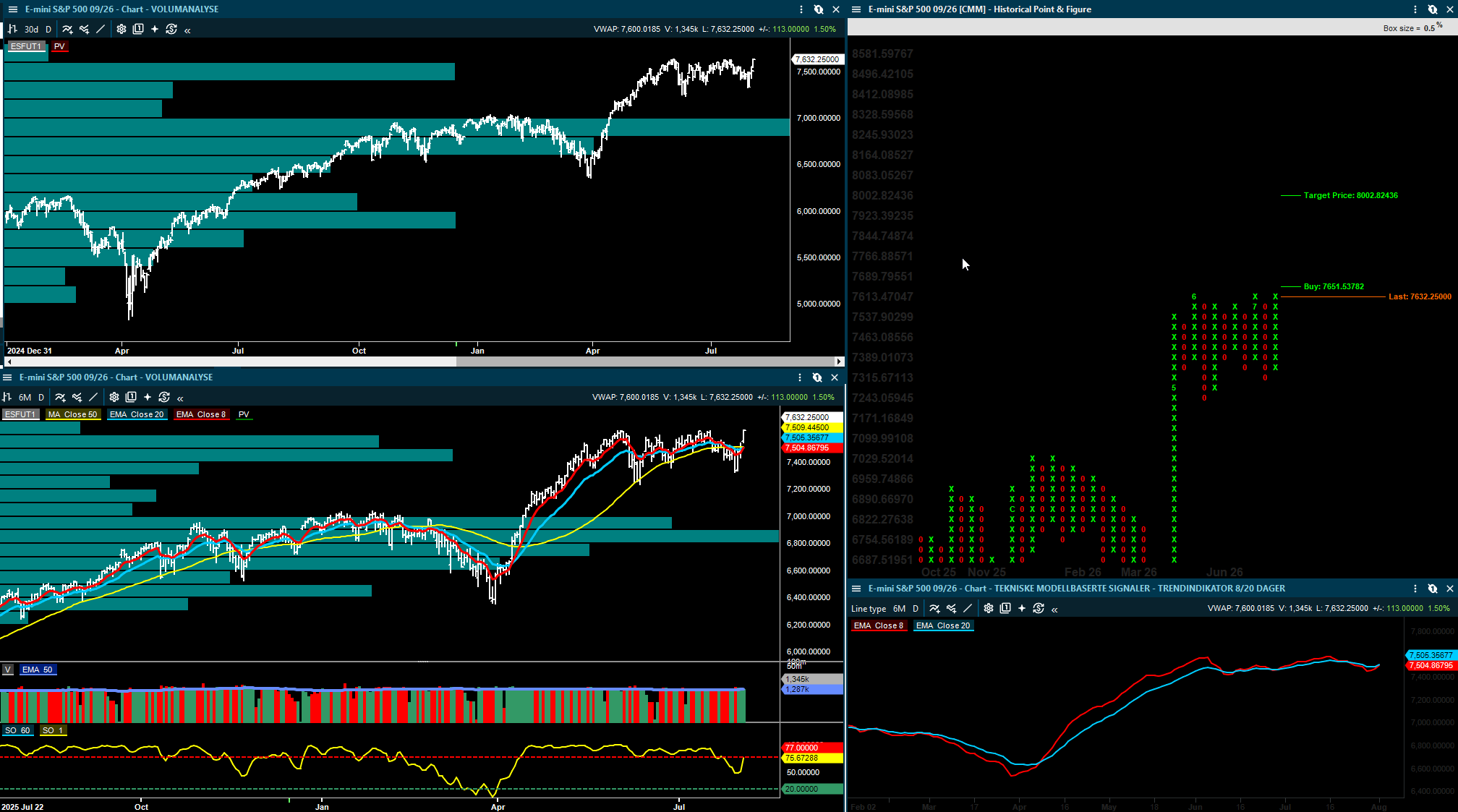

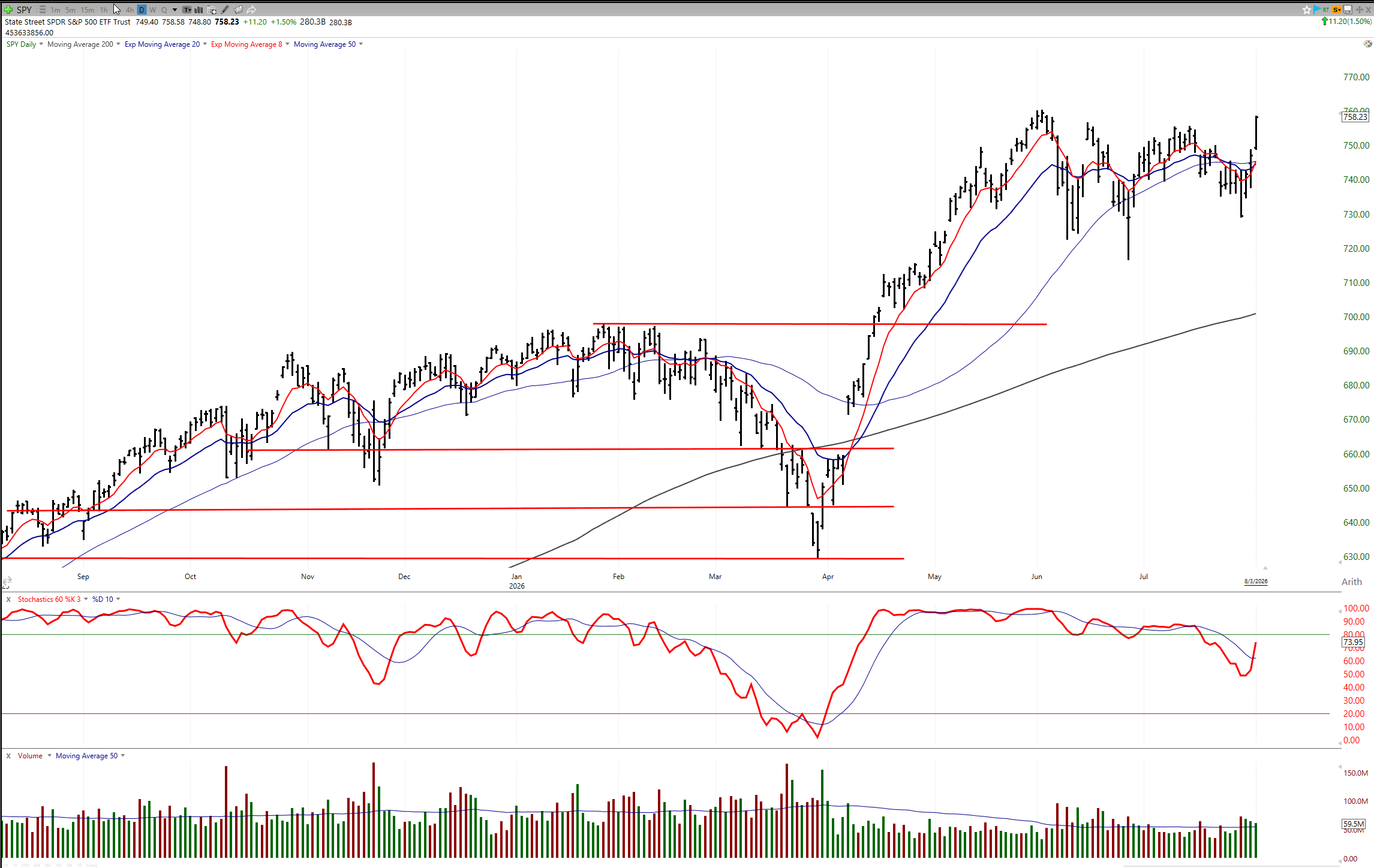

S&P 500 endte opp 1,5 % og stengte over 7.600 for første gang siden 2. juni. Nasdaq steg 2,1 %, mens Dow Jones løftet seg 1,3 % og satte ny all-time-high på sluttkurs. Det er sterke tall, men under overflaten var dette en sesjon som handlet om tre viktige forhold:

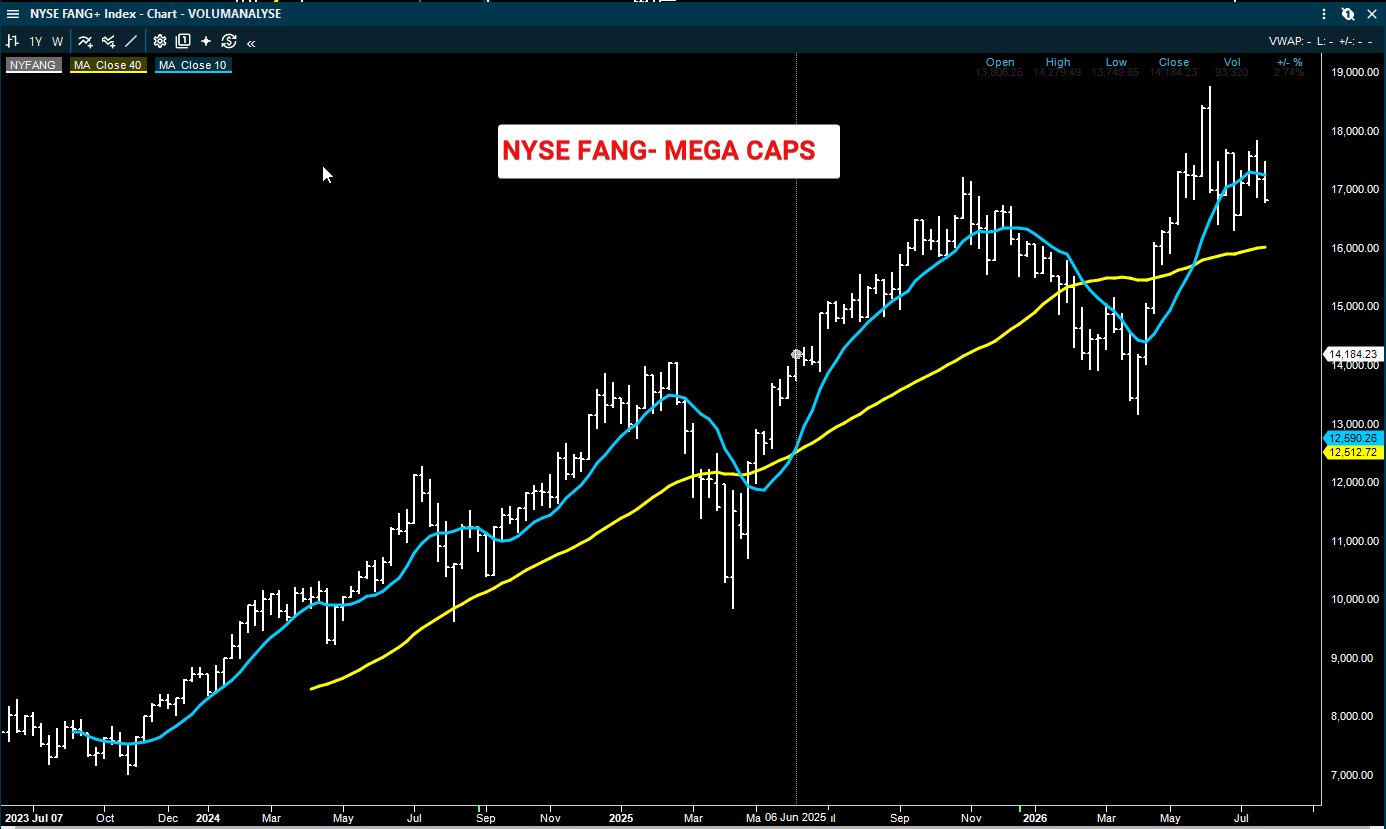

· Mega caps tok tilbake lederskapet,

· halvlederne snudde kraftig opp etter en svak åpning,

· og en lavere oljepris ga markedet et viktig pusterom.

Det betyr i klartekst at markedet ikke bare steg på grunn av én sektor. Det steg fordi flere av de viktigste risikofaktorene beveget seg i riktig retning samtidig.

Mega caps tok tilbake kontrollen

Lederskapet kom igjen fra de største teknologiselskapene. Seks av de syv Magnificent Seven-aksjene endte klart høyere, og Vanguard Mega Cap Growth ETF steg 2,2 %. Det viser at investorene fortsatt er villige til å kjøpe de største vekstaksjene når resultatene og kursreaksjonene gir støtte.

Alphabet steg 4,4 % og fortsatte rekylen etter det svake fallet etter resultatfremleggelsen. Meta steg 6,0 % og bygget videre på oppgangen fra de siste ukers lavere nivåer. Amazon steg 4,6 % og passerte 3.000 milliarder dollar i markedsverdi, hvilket sier sitt om hvor sterk kapitalflyten tilbake til mega caps har vært.

Microsoft steg nesten 5 % etter forrige ukes sterke rapport, mens Nvidia steg 2,9 % og tok tilbake 50-dagers glidende snitt rundt 205,85, hvilket er teknisk viktig. Nvidia har vært selve symbolet på AI-temaet, og når aksjen klarer å gjenvinne 50-dagers snittet etter en periode med svakhet, gir det støtte til at den kortsiktige tekniske skaden i AI-lederskapet kan være i ferd med å repareres.

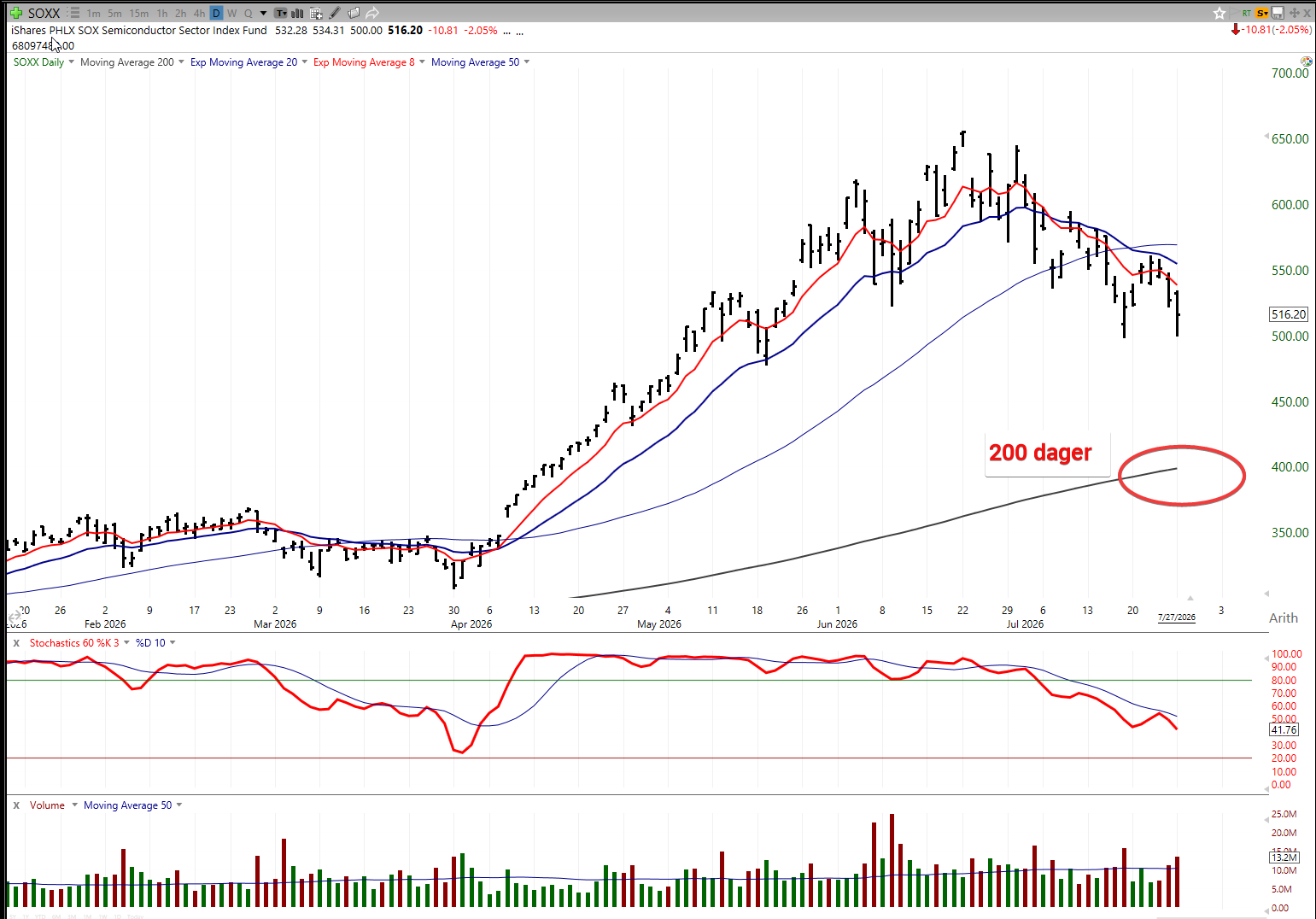

Halvlederne snudde fra svakhet til styrke

Den kanskje viktigste intradag-bevegelsen kom i halvlederne. PHLX Semiconductor Index åpnet med et fall på nesten 3 %, men snudde kraftig og endte opp 1,1 %.

Det er markedsmessig viktig siden semi-sektoren har vært blant de svakeste områdene gjennom den siste AI-korreksjonen. Når en sektor, som starter dagen tungt ned, men likevel klarer å ende i pluss, viser det at selgerne ikke lenger hadde samme kontroll som tidligere. Slike key-reversals er i mange tilfeller et godt bunnsignal.

Dette betyr ikke at hele semi-sektoren er friskmeldt. Memory og AI-infrastruktur skal fortsatt testes gjennom resultater fra Palantir (steg 11 % på etterbørs), AMD, Sandisk og flere andre selskaper de neste dagene. Men tirsdagens reversering viser at markedet igjen er villig til å kjøpe svakhet i deler av teknologisektoren. Dette representerer en klar endring fra dagene hvor gode nyheter ble solgt og rekyler ble brukt til å redusere risiko.

Software fikk også et løft

Software-aksjene hadde også en sterk dag. iShares Expanded Tech-Software Sector ETF steg 3,0 %. Dette er interessant fordi software har vært mindre direkte knyttet til capex- og hardware-bekymringen enn halvlederne.

Når både software, mega caps og halvledere stiger samtidig, blir teknologibildet bredere enn bare Nvidia og AI-chipene. Det gir markedet bedre kvalitet på oppgangen.

Det er ofte et viktig skille. En oppgang som kun bæres av én aksje eller én smal gruppe, er mer sårbar. En oppgang hvor flere teknologisegmenter deltar, er mer robust.

Bredden var bedre enn mange ville tro

Selv om mega caps stod for mye av indeksoppgangen, var ikke dette en helt smal dag. S&P 500 Equal Weight Index steg 1,0 %. Russell 2000 steg 1,7 %, og S&P Mid Cap 400 var opp 1,1 %. Åtte av elleve sektorer i S&P 500 endte høyere.

Det er viktig fordi en sterk mega cap-dag ofte kan skjule svakhet i resten av markedet. På mandag deltok altså også små og mellomstore selskaper.

Advancers slo Decliners klart både på NYSE og Nasdaq. Nasdaq hadde også høyere volum enn normalt, hvilket gir teknologirekylen litt mer tyngde. Samtidig var ikke bildet perfekt. Nye 52-ukers bunner var fortsatt høye sammenlignet med nye topper i internals-oversikten. Det betyr at markedet fortsatt har svakhetspunkter under overflaten.

Men hovedbildet var likevel positivt. Dette var ikke bare et indeksløft drevet av tre aksjer, men det ble en bredere risikodag.

Oljeprisfallet ga markedet pusterom

WTI-oljen falt 5,0 % til 80,36 dollar fatet. Det var en av de viktigste makrodriverne bak oppgangen i aksjer.

President Trump skal ha avlyst planlagte angrep mot Iran, og det kom samtidig meldinger om at samtalene mellom USA og Iran fortsatt pågår. Selv om iranske myndigheter offentlig har tonet ned eller benektet omfanget av samtalene, var dette nok til å ta ned risikopremien i olje.

Dette er viktig fordi olje de siste ukene har vært en av de store truslene mot aksjemarkedet. Høyere olje gir høyere inflasjonsfrykt, høyere renterisiko og mindre rom for at Fed kan være mildere. Når oljeprisen faller kraftig, får markedet mindre makropress.

Energisektoren falt 1,5 % og var dagens svakeste sektor. Exxon og Chevron var også svake etter at Trump uttalte at oljeselskapene tjener for mye og bør senke bensinprisene. Det viser at oljeprisfallet var positivt for det brede markedet, men negativt for energisektoren.

Investorene roterte ut av defensivt

Healthcare og Consumer staples var blant de få sektorene som falt. Healthcare var ned 0,2 %, mens consumer staples falt 0,3 %. Dette er ikke dramatisk, men det sier likevel noe om risikoviljen.

Når markedet kjøper mega caps, software, semiconductors, småselskaper og sykliske vekstområder, samtidig som defensive sektorer henger etter, er det et tegn på at investorene flytter kapital fra beskyttelse til vekst.

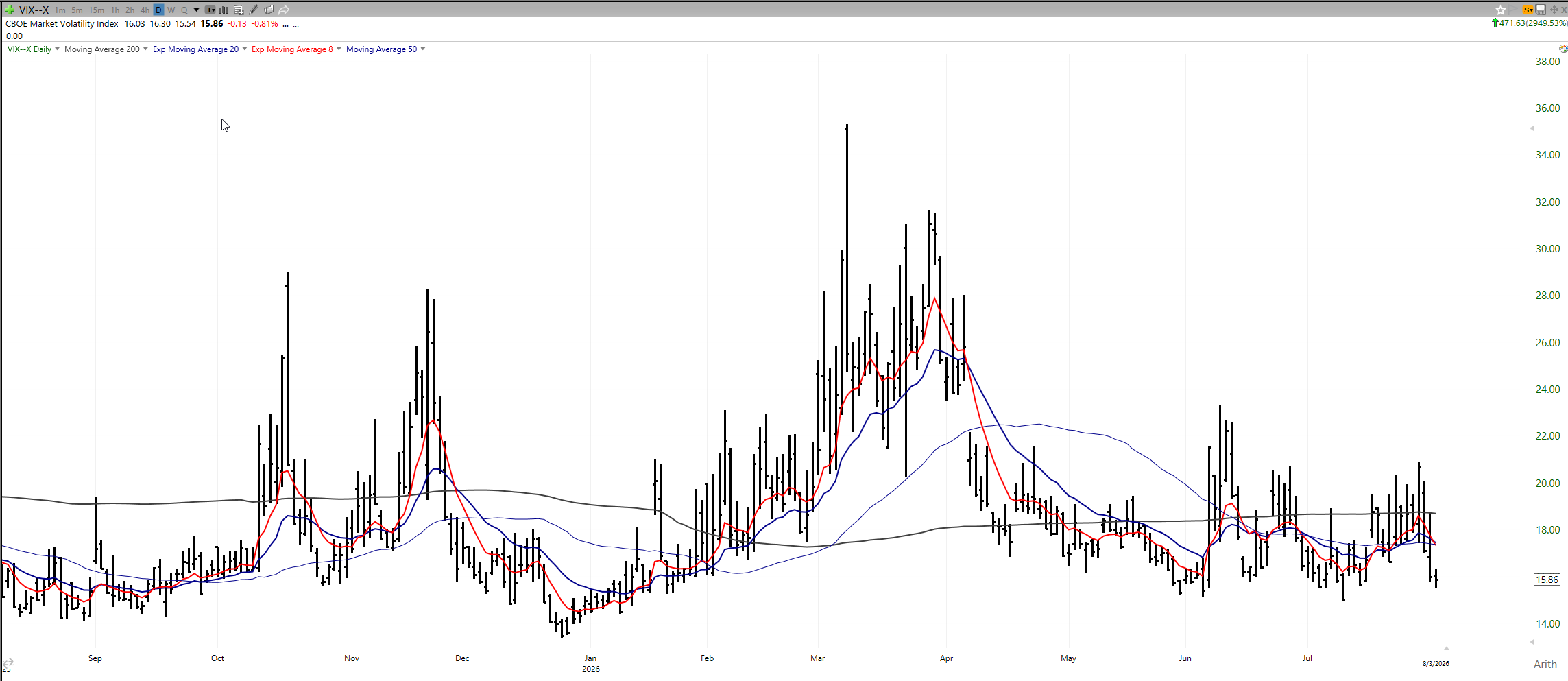

Dette passer godt med at VIX beveget seg lavere og brøt ned under den første støttesonen. Det tekniske peker på at VIX nå ligger i området 16,10–15,65, og et brudd under 15,65 kan åpne for en test av 15,25–14,45. Et videre fall i VIX vil normalt støtte aksjer.

Men hvis VIX snur opp fra støtte, kan området 19,15–18,50 igjen bli første motstand. Det vil i så fall samstemme med ny uro i aksjemarkedet.

Rentene falt, og det hjalp også

Amerikanske statsobligasjoner steg, og rentene falt fra de høyeste nivåene for året. 2-årsrenten falt fire basispunkter til 4,25 %, mens 10-årsrenten falt seks basispunkter til 4,69 %.

Lavere renter er viktig for vekstaksjer siden dette reduserer presset på verdsettelsen og gjør at investorene blir mer komfortable med selskaper hvor mye av inntjeningen ligger frem i tid.

Det er derfor kombinasjonen av lavere olje, lavere renter og sterk teknologi ble så positiv. Alle tre pekte i samme retning for aksjer.

0DTE-markedet viste at traderne jaget oppgangen

Opsjonsmarkedet ga også et interessant signal. 0DTE-flowen viste at traderne flyttet slagmarken høyere i løpet av dagen. Call wall ved 7.590 økte kraftig fra rundt 31.000 kontrakter til over 130.000 kontrakter, og det kom også store call-posisjoner ved 7.575, 7.580, 7.585 og 7.600.

Det betyr at investorene ikke bare satt og ventet på oppgangen, men de jaget den.

Samtidig flyttet put-interessen seg høyere, med støtte rundt 7.570–7.575. Det viser at traderne hevet sine sikringsnivåer mens markedet steg. Når både calls og puts flyttes oppover, betyr det at markedet aksepterer et høyere handelsområde.

Dette er viktig fordi S&P 500 stengte rundt 7.601, altså helt ved den store call wall-sonen. Et klart brudd over 7.600 kan åpne for en dealer-drevet bevegelse videre mot 7.610–7.630. Men det kan også gi mer kortsiktig volatilitet hvis markedet ikke klarer å bryte gjennom.

I klartekst: opsjonsmarkedet støttet oppgangen, men det bygget også et nytt teknisk motstandsnivå rett ovenfor markedet.

Det tekniske er blitt bedre

Det tekniske bildet viste at S&P 500 hadde brutt over første motstand og dannet ny støtte. Det var allerede et bedre kortsiktig signal. Når indeksen nå stengte over 7.600, blir bildet enda sterkere.

Tidligere motstand rundt 7.535–7.580 er nå brutt, og markedet har etablert seg over viktige nivåer. På nedsiden blir 7.570–7.575 viktig på helt kort sikt sett utifra 0DTE-flowen. Under der er 7.550 og 7.500 mer naturlige støttenivåer. Den bredere tekniske støtten ligger lavere, rundt 7.405–7.370.

For Nasdaq 100 var bildet også bedre. Det tekniske pekte på motstand rundt 28.610–28.370 og videre mot 29.150–28.880 for et brudd. Momentum i RSI beveger seg høyere sammen med pris, hvilket bekrefter styrken på kort sikt. Nasdaq vil møte sin 50 dager motstand ved 29388 og dette representerer et signifikant motstandsområde. Markedet blir ikke friskmeldt før indeksen klarer å etablere seg ovenfor dette nivået. Taktisk trendindikator er på 33, hvilket også indikerer at rekylen kan være korrektiv.

Hva betyr dette for resten av uken?

Resten av uken blir viktig. Palantir rapporterte sterke tall etter stengetid, mens AMD, Sandisk og flere memory-relaterte selskaper kommer de neste dagene. Markedet har akkurat begynt å kjøpe tilbake AI- og teknologirisiko, men den bevegelsen må bekreftes av resultatene.

Hvis AMD og memory-selskapene leverer gode tall og god guiding, kan det forsterke inntrykket av at AI-korreksjonen har gått langt nok for denne gang. Hvis rapportene skuffer, kan mandagens sterke rekyl raskt bli testet.

Nvidia er også viktig etter at aksjen tok tilbake 50-dagers snittet. Holder den over dette nivået, vil det støtte sentimentet i hele AI-komplekset. Faller den raskt tilbake under, vil markedet igjen stille spørsmål ved om rekylen bare var kortsiktig.

Kilde: Inside Oslo Børs, diverse markedskommentarer, Briefing.

DISCLAIMER

Denne analysen er kun et utdannings- og treningsverktøy i teknisk analyse, og må ikke tolkes som en individuell anbefaling om handel i finansielle instrumenter. Point & Figure-analysen genererer kjøps- og salgssignaler utelukkende basert på en modell, der signalene beregnes fra kolonner og formasjoners bredde. I chartene fremstår disse som kjøp og salg, men dette er ikke anbefalinger fra Inside Oslo Børs – de er kun resultatet av en objektiv, regelbasert metode. Analysen er uavhengig av tid og fullstendig modellbasert. Innholdet i denne rapporten er kun ment som generell informasjon og opplæring innen teknisk analyse. Eventuelle referanser til kjøp, salg, kursmål eller signaler gjenspeiler objektive modeller som Point & Figure, og skal ikke oppfattes som personlig investeringsråd eller en anbefaling om kjøp eller salg. Taktisk Inside driver ikke porteføljeforvaltning, investeringsrådgivning eller ordreformidling, og omfattes derfor ikke av konsesjonspliktig virksomhet etter verdipapirhandelloven. Investeringer i verdipapirer innebærer alltid risiko, og den enkelte investor er selv ansvarlig for sine beslutninger. Historiske signaler eller modellberegninger er ingen garanti for fremtidig utvikling. Inside Børs og INSIDE TV er redaksjonelle medier. Ansvarlig redaktør: Roger Kristiansen. Alt innhold er analyse og kommentarer, ikke personlig investeringsrådgivning.

Ansvarsfraskrivelse:

Denne teksten er utarbeidet som generell markedsinformasjon og er ikke å anse som investeringsråd. Vurderingene er basert på offentlig tilgjengelig informasjon, teknisk og fundamentale betraktninger og kan endres uten varsel. Historisk utvikling er ingen garanti for fremtidig avkastning.